原创

jyzqzdqk

由金元证券明星级投顾团队每日为您解读市场趋势、操作策略,热点资讯,帮您把握市场动向,助您实现财富增长。

一、市场概述

5 月 11 日,统计局公布 4 月物价数据:CPI 同比上涨 2.1%,预期为 2%,前值1.5%;PPI 同比上涨 8%,预期为 7.8%,前值 8.3%。

CPI 超预期,与疫情干扰下部分食品和服务涨价、大宗商品涨价延续传导等有关。4 月,CPI 同比涨幅扩大 0.6 个百分点至 2.1%、高于市场预期的 2%,核心 CPI同比回落 0.2 个百分点至 0.9%;CPI 环比由平转涨至 0.4%。分项中,食品环比由负转正至 0.9%、往年同期为-1.2%,与猪价上涨,疫情反复导致鲜果、鸡蛋等涨价有关;非食品环比 0.2%、延续上涨,其中,交通通信、生活服务项拉动明显。

PPI 回落、幅度延续低预期,生活资料涨价韧性较强。4 月,PPI同比 8%、涨幅回落 0.3 个百分点,高于预期的 7.8%,环比涨幅回落 0.5 个百分点至 0.6%。大类环比中,生产资料延续上涨、涨幅回落 0.6 个百分点,主因采掘和原材料工业拖累、涨幅分别回落 2.8 和 1.5 个百分点,加工工业环比持平于 0.4%;生活资料环比持平于 0.2%,衣着和耐用消费品均有贡献,食品和一般日用品涨幅回落。

国际大宗商品价格高位震荡,国内相关行业价格延续上涨、涨幅回落。分行业来看,石油加工、石油开采和化学制造环比上涨 3.5%、1.2%和1.4%,涨幅分别回落 4.4、12.9 和 1.6 个百分点;黑色矿采、有色冶炼环比分别上涨4%和0.8%,涨幅分别回落 0.2 和 1.9 个百分点;中下游制造业环比大多上涨,金属制品、造纸和纺织服装环比涨幅扩大 0.3 个百分点以上 ,设备制造、酒饮料等涨幅回落。

总体而言,4 月 CPI 的上涨主要与猪价触底回升,以及疫情防控政策收紧对食品价格的冲击有关,而终端需求的走弱也使得核心 CPI 表现持续偏弱。随着PPI的上涨压力传导至CPI将对CPI上行形成压力,整体或仍然会维持温和上涨势头。

当日一级市场仅有一家公司进行股权融资,融资方式为增发,增发募集资金6亿元。

A股延续前一日的上涨势头,低开后单边走高,午后指数惯性走高,上证指数一度涨超2%,尾盘随着热门股出现剧烈波动,涨幅快速收窄;截至收盘,上证指数涨0.75%,收于3,058.70点;深证成指表现更为强势,全天涨1.80%,报11,109.48点。盘面上,全天共有2,169只个数收涨,2407只收跌。

数据来源:Wind

港股走势与隔夜美股相似,恒生指数冲高后回落,收盘涨0.97%,结束四连跌,报19,824.57点;恒生科技指数涨2.89%,此前涨幅一度扩大至6%。盘面上看,汽车股涨幅居前,比亚迪涨超8%领涨蓝筹股,理想汽车绩后收涨约10%。医药股表现强势,复星医药涨近11%。此外,贝壳回港上市首日收涨超2%,报30.75港元每股,成交额约1598.3万港元,港股市值约1166.42亿港元。

成交额方面,A股时隔24个交易日后,成交额再次突破万亿大关;两市合计成交额达10,783.93亿元;其中,上证A股成交额达4,727.66亿元,区间换手率2.91%;深证A股成交额达6,049.87亿元,较前一日成交额增超百亿,区间换手率4.30%。

5月11日,央行以利率招标方式开展为期7日的100亿元逆回购操作,中标利率为2.10%,与上期持平。当日未有逆回购到期。故此推算,当日实现净投放资金100亿元。

北向资金盘中呈流入态势,午后一度净买入超42亿元,尾盘有所回流,全天净买入22.28亿元;其中,沪股通净买入3.59亿元,深股通净买入18.69亿元。比亚迪、宁德时代、中国中免分别获净买入9.58亿元、5.3亿元、3.76亿元。贵州茅台净卖出额居首,金额为4.01亿元。

主力资金连续两日净流入,两市A股主力资金净流入92.77亿元,流入额较上日明显增加;分行业来看,电源设备连续两日净流入额居前列,当日净流入16.35亿元;汽车整车、稀有金属分别获主力净流入30.98亿元、21.46亿元;主力净流出方面,基础建设、房屋建设、房地产开发分别遭主力净卖出15.15亿元、10亿元、9.24亿元。

数据来源:Wind

大、中小盘指数方面,双创持续反弹势头;科创50当日涨3.12%,收复1000点大关;创业板指在宁德时代强势表现的带领下,当日收涨3.07%;国证2000表现相对弱势,当日收涨0.40%,整体表现不敌大市;大盘指数方面,沪深300收涨1.44%,调整4000点大关。

数据来源:Wind

二、风格概述

风格概述的内容包括对巨潮风格指数、中信风格指数、以及申万风格指数进行监 控。意在对各风格在市场的表现进行观察,帮助投资者更快的抓住风格轮动的机会。

中信风格方面,成长风格延续反弹,当日收涨2.15%;周期、消费分别收涨1.31%、0.59%;而金融风格依旧疲弱,当日收跌0.24%。

数据来源:Wind

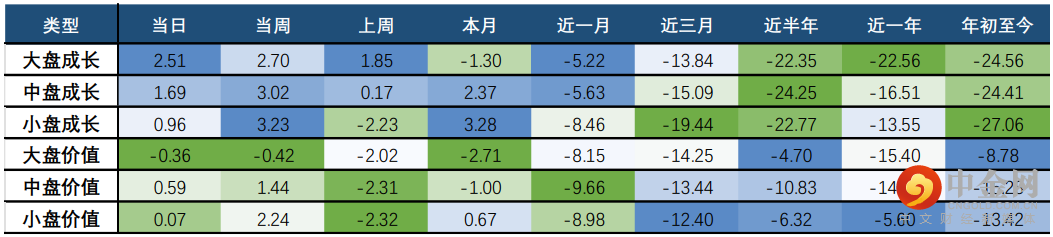

巨潮风格方面,各市值成长风格表现依旧好于价值,延续本周风格趋势;其中,大盘成长、中盘成长分别收涨2.51%、1.69%;而大盘价值则收跌0.36%。

数据来源:Wind

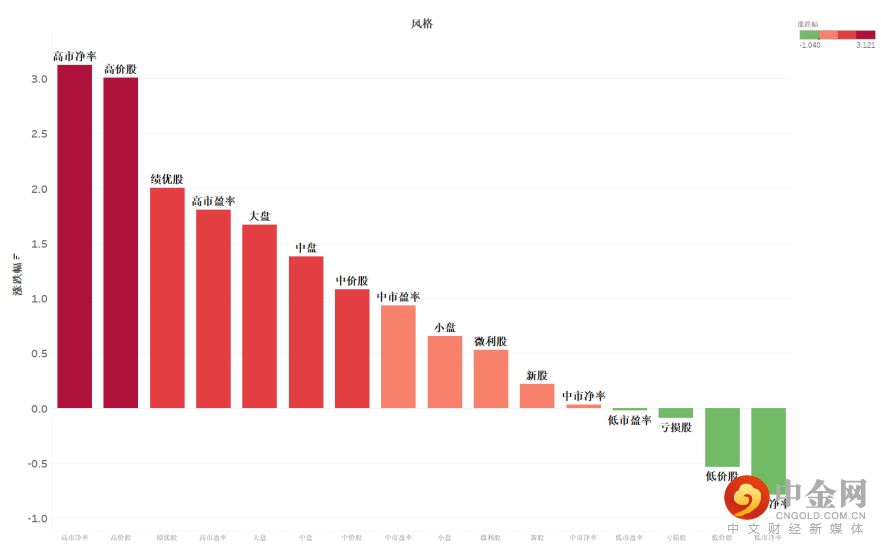

申万风格方面,以成长为主的高市净率、高市盈率、高价股继续强势,分别上涨3.12%、1.80%、3.01%;绩优股当日有所反弹,收涨2.00%;与之相反,低市净率、低价股、低市盈率风格则纷纷收跌。

数据来源:Wind

三、行业概述

行业方面,当日涨幅前三的中信一级行业为:汽车(3.97%)、消费者服务(3.94%)、电力设备及新能源(3.43%);跌幅前三的行业为:建筑(1.47%)、房地产(1.20%)、农林牧渔(1.06%)。整体来看,消费板块小幅分化,可选消费包括汽车、消服表现较为强势,而农林牧渔、食品饮料则相对较弱。

分二级行业来看,乘用车、新能源动力系统、旅游及休闲分别上涨6.40%、5.82%、5.37%;另一方面,电商及服务、种植业、其他轻工则分别收跌2.13%、1.79%、1.77%。

数据来源:Wind

四、行业周期涨跌幅

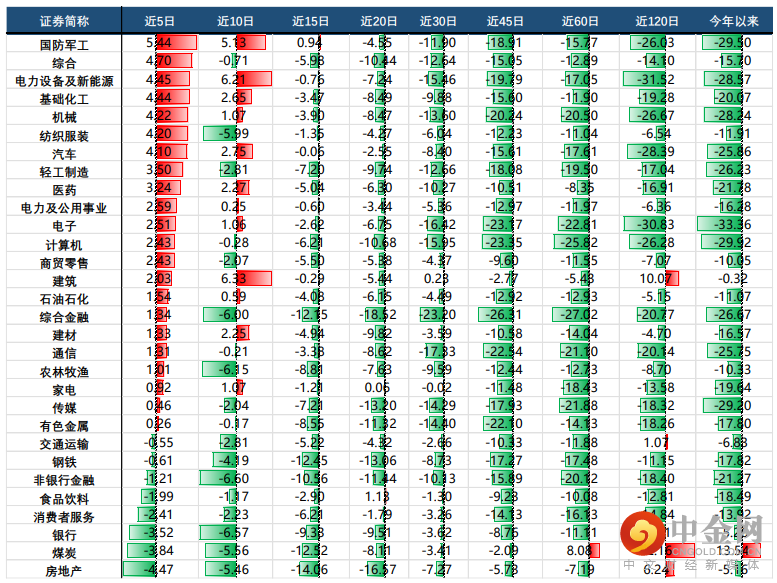

通过对各行业的各周期涨跌幅的观察,我们可以找到近期(近5日、近10日)涨幅较好的行业,这些行业是短期内的热门行业,如果你想追热点,可以在这些“动量效应”较足的行业内寻找机会,但也需要结合估值、基本面、政策面等因素判断其趋势的可持续性。

数据来源:Wind

举报电话: 13816368049