FSH_HK

港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

主要数据

行业: TMT

股价: 156.77 美元

目标价: 185.00 美元 (+18.01%)

市值: 25584 亿美元

财务摘要

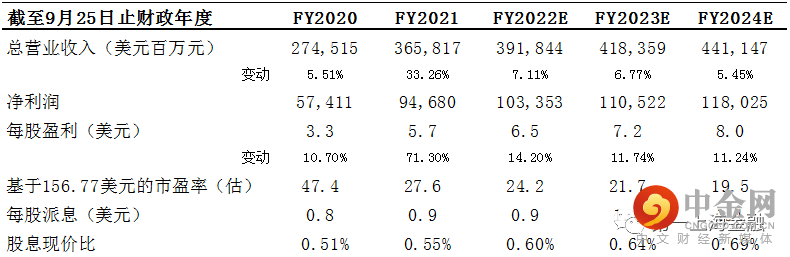

本季度公司总收入为973亿美元,同比增长8.6%,高于彭博一致预期的939亿美元。其中产品收入为775亿美元,同比增长7%;服务收入为198亿美元,同比增长17%。本季度公司的毛利为426亿美元,毛利率为43.7%,环比下降10个基点,同比增长120个基点。毛利环比下降主要受到汇率及季节性杠杆的影响,其中产品毛利率为36.4%,服务毛利率为72.6%。本季度公司的净利润为250亿美元,同比增长5.8%,高于彭博一致预期的235亿美元。摊薄每股盈利为1.52美元,高于彭博一致预期的1.42美元,去年同期为1.40美元。公司预计Q2的收入将受到上海封锁及芯片短缺的影响,降低40-80亿美元。同时,美元的升值将带来约300个基点的增速影响,暂停俄罗斯地区的销售也将带来150个基点的增速负面影响。

iPhone销量逆势增长

本季度iPhone业务收入为506亿美元,同比增长5%。据IDC数据,2022Q1全球手机出货量3.1亿台,同比下降8.9%,其中iPhone为5650万台,同比增长2.2%。iOS的高粘性是iPhone用户持续增长的动力,我们认为近3年每年将有约2.4亿旧iPhone用户的换机需求,目前公司有8.25亿付费订阅用户。本季度公司发布了iPhoneSE3及2款新的iPhone配色。

自研芯片持续推动Mac收入提升

本季度,Mac收入为104亿美元,同比增长15%。公司发布了搭载了M系列处理器最强性能产品M1 Ultra的Mac Studio电脑。由于M系列芯片的专用设计,其在视频渲染及图像处理领域的表现极其出色。同时其低功耗的特性也大幅提升了笔记本的噪音、发热及续航表现,受到消费者的欢迎。

目标价185.00美元,买入评级

我们采用DCF模型对公司进行估值,考虑到美国进入加息周期,提升WACC至9%。未来三年预测收入CAGR为6.4%,预测EPS CAGR为12.4%。我们维持公司的永续增长率3%,求得股价为185.00美元,相比较当前股价有18.01%的上涨空间,维持买入评级。

图表1: 盈利预测

资料来源:彭博,公司资料

举报电话: 13816368049