htfutureswx

海通期货——衍生品财富管理专家

关注海通期货

铝

沪铝震荡下跌为主,主力合约 2206 收盘跌 295 元至 20525 元/吨,跌幅为 1.42%;当日 15:00 收盘伦敦三月铝报价 2988.50 美元/吨。现货方面,五一节后国内铝社会库存呈现小幅累库,下游观望采购,华东现货成交集中再 20700-20740 元/吨,现货对当月贴水维持在贴 40 元/吨。中原巩义地区成交集中在 20870-20910 原/吨,升 水较节前走弱至 130 元/吨。产业方面,截至 2022 年 5 月 5 日国内电解铝社会库存 103.3 万吨,较上周四库存环比增加 4.6 万吨,同比去年同期下降 8.2 万吨。其中巩义地区因假期集中到货,库存增加明显。铝棒库存增加 2.5 万吨至 7.05 万吨。美联储加息缩表落地,符合市场预期,短期宏观利空因素减弱,但国内制造业 PMI 受疫情影响大幅下滑仍有压制。基本面上,LME 库存小幅增加,有消息称由于担心经济衰退,美国铝现货买家或已暂缓新订单采购。国内需求端随着运输改善和推进复工复产,下游龙头加工企业开工率环比小幅上涨 0.3%至 64.8%,但仍明显低于往年同期,另外 5 月 3 日河南郑州发布防控 7 天的措施,当地加工企业仍可能面临原料短缺或订单减少的问题。库存方面,今日社会库存较节前小幅增加,节后有集中到货,近期或有出货压力。目前电解铝供应稳步上升的确定性强,市场关注点在于需求受到抑制后的弹性,后续需求能否如期兑现仍是影响铝价的主要因素,关注疫情和库存变化。

期货行情

产业数据

焦煤焦炭

焦炭主要逻辑 焦企开工率有所提升,随着物流运输逐步恢复,汽运费有所回落,焦企出货较为积极,厂内焦炭库存呈下降趋势,部分焦企处于满产状态,库存多维持低位或零库存,叠加焦煤竞拍市场流拍的情况增多,个别高价煤种价格有所回调,焦企观望情绪浓厚,采购较为谨慎。需求方面,钢厂

利润不断走低,对高价原料抵触心理增加,多按需采购,考虑到疫情对物流的影响仍存,部分钢厂原料到货情况不佳,厂内焦炭库存仍偏低,补库需求旺盛。5 日,焦炭 09 合约震荡运行,截至收盘价格为 3560 元/吨, 涨幅为 0.56%。持仓方面,5 日 09 合约多但增加 120 手,空单增加 220手,最终十大主力机构净多仓约 2800 手。随着市场运力逐步通畅,钢厂原料到货情况有所改善,补库效率有所提高,部分钢厂假期期间积极补库,但受终端市场弱稳运行及成本端高价原料影响,钢厂利润亏损,对焦炭维持刚需采购,影响部分焦企心态转弱,预计短期焦炭 09 合约震荡运行。

焦煤主要逻辑 假期间国务院批准,央行增加 1000 亿元专项再贷款额度,用于支持煤炭开发使用和增强煤炭储备能力,且清徐地区当地 7 座煤矿已全部复工复产,焦煤供应增加,同时部分受疫情反复影响地区跨省运输仍有阻碍,煤矿新增订单较少,部分煤矿场内焦煤库存处相对高位,叠加节前线上竞拍流拍现象增加,市场情绪偏弱,部分中间投机贸易商考虑到市场风险有降价出货现象。但考虑到河北地区疫情缓解,焦钢企业多开始复产,部分企业节后多有补库需求,部分煤矿挺价意愿较强。5日,焦煤09合约震荡运行,截至收盘价格为 2779 元/吨,跌幅为 0.16%。持仓方面, 5日 09合约多单增加 260 手,空单增加 170 手,永安期货有 160 余手减仓,最终十大主力机构净多持仓约 4100 手。下游对高价焦煤观望情绪较浓,预计短期焦煤 09 合约震荡运行。

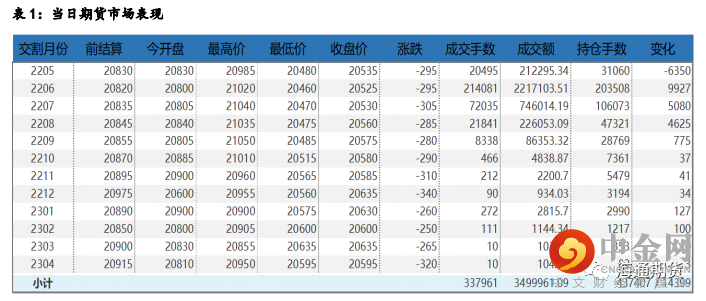

当日市场情况

现货市场

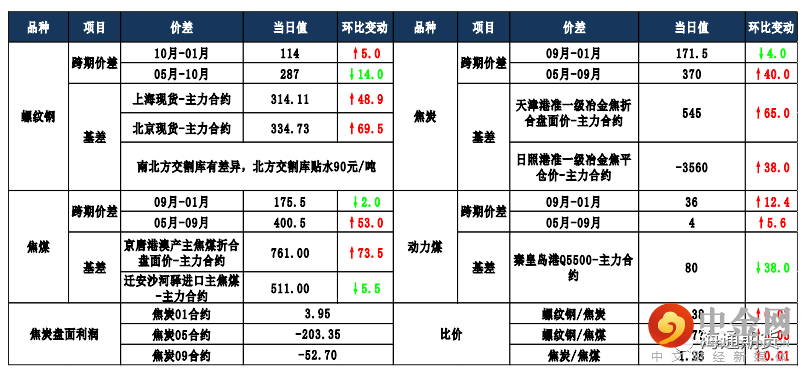

期货市场价差监测

豆粕

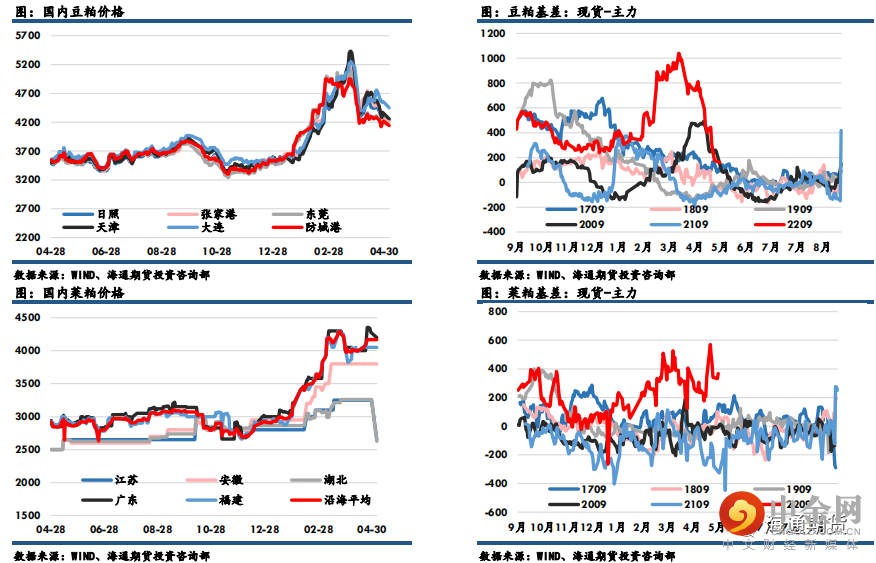

豆粕主力收盘报4050元,涨1元,涨幅0.02%,菜粕主力报收3799元,跌21元,跌幅0.55%。沿海区域油厂主流报价在4200-4310元/吨,天津4310跌40元/吨,山东4270跌40元/吨,江苏4250跌60元/吨,广东4200跌40元/吨。受假期期间美豆下跌拖累,今日开盘两粕跳空低开,后随资金入场推动期价走高。南美大豆减产令进口大豆理论成本维持高位,为修复全球供应紧张情况,需要依赖美豆春播顺利,因此市场将更加关注美豆生长及产区天气状况。当前美国中西部地区的降水加剧市场对玉米种植延迟的担忧,可能会迫使更多农民转种大豆。国内方面,当前正处于巴西大豆集中到港期,进口大豆陆续到港叠加政策性进口大豆拍卖将缓解此前大豆供应短缺问题,油厂开机率逐渐恢复,豆粕库存较上周有明显攀升。豆粕现货价格受外围CBOT大豆期价下跌,叠加国内市场豆粕供给逐步增加的双重影响,较节前出现明显下跌,豆粕基差进一步回落。

国内价格数据追踪

钢材铁矿

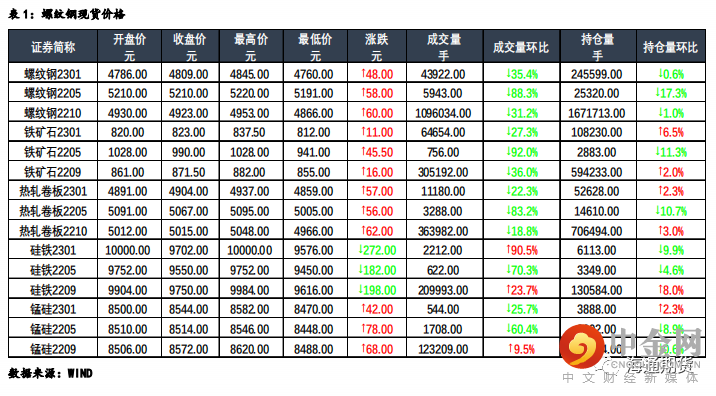

钢材:今日主力合约呈震荡走势,上海螺纹上涨 60 元/吨至 5080 元/吨,上海热卷上涨 70 元/吨至 5030 元/吨。螺纹 10 合约,永安期货买单持仓减少3749 手,卖单持仓减少 4891 手;前二十名期货公司买单持仓增加 20575手,卖单持仓减少 16724 手。钢联数据显示,4 月 29 全国建材成交量合计20.4 万吨、环比增加,高于上周的成交量均值 17.7 万吨,本期全国样本钢厂螺纹钢周产量为 307.51 万吨,环比小幅增加 6.68 万吨,螺纹社会库存周环比小幅增加 3.67 万吨至 898.96 万吨,钢厂库存环比小幅增加 1.83 万吨至 340.39 万吨,表观需求环比小幅降低 25.09 万吨至 327.1 万吨,疫情扰动仍在持续,叠加“五一”假期,本期成材库存均有小幅累库,表需环比走弱、同期最低水平。供给方面,唐山市部分地区解除临时静态管理状态,但当前成材利润处于同期偏低水平,叠加粗钢产量平控今年将继续执行,因此供给端扰动较多,需持续关注。短期来看,在保增长的宏观利好环境下,地产调控放松、支持适度超前开展基础设施投资等政策将再次使市场预期向好,但宏观政策支持作用到下游存在时滞,地产端数据仍较为疲软,部分地区疫情形势仍较为严峻,因此预计短期盘面仍将在多空博弈中呈震荡走势,关注后市成材需求恢复的具体情况。

铁矿:今日主力合约呈震荡走势,连铁 09 合约,永安期货买单持仓减少

1461 手,卖单持仓增加 1450 手;前二十名期货公司买单持仓增加 2849

手,卖单持仓增加 449 手。Mysteel 数据显示,4 月 29 日铁矿石现货港口成交量为 62 万吨、环比大幅降低,低于上周的成交量均值 95 万吨,本期 19港口澳洲巴西铁矿发运总量环比大幅增加 291.1 万吨至 2591.9 万吨,45 港到港量为 2120.5 万吨,周环比小幅降低 152.8 万吨、同期中等水平。从基本面来看,5 月外矿发运将持续增加,叠加国产矿产量预计将稳步上行,因此铁矿供应将进一步宽松,而需求方面关注的焦点仍在于部分地区疫情的拐点是否能及时出现,从而以成材需求的恢复带动铁矿需求的上行。短期来看,节后钢厂补库告一段落,现货流动性将随之降低,但宏观利好政策带来的乐观预期亦能为盘面提供支撑,因此预计短期盘面呈震荡走势。

当日市场

现货市场

^&D:\temp\1651840396979.png&^

举报电话: 13816368049