原创

cifco996

看期货动态,观市场风云,中国国际期货欢迎您的关注!中期研究院精准研究成果,中国国际期货品牌投教活动,客户中心竭诚服务。期货期权交易,期货投资咨询,资产管理,我们与您同行!

收录于合集

#中期研究院

133个

作者:中期研究院 能源化工研究团队

2022年5月5日

要点:

预计5月甲醇价格震荡偏弱运行。5月港口将出现小幅累库,内地检修装置:明水大化60万吨、润中清洁60万吨、陕西渭化60万吨、初步计划5月检修。重启装置:同煤60万吨、甘肃华亭60万吨、新奥60万吨、内蒙古易高30万吨、晋煤华昱120万吨及新疆新业50万吨等,内地供应将增加。需求端4月底华东地区MTO装置降负荷,5月阳煤恒通30万吨、南京诚志一期30万吨MTO装置有停车检修计划,局部甲醇外采量存缩减预期。5月下游需求仍偏弱,后期若物流好转,下游开工存提升可能。预计5月份甲醇市场价格2600-2950元/吨。

策略MA2209合约震荡偏弱运行,仍以区间操作为主,运行区间为2600-3000,但仍需结合煤炭端、原油端变化情况。

正文:

01

4月甲醇行情回顾

(一)

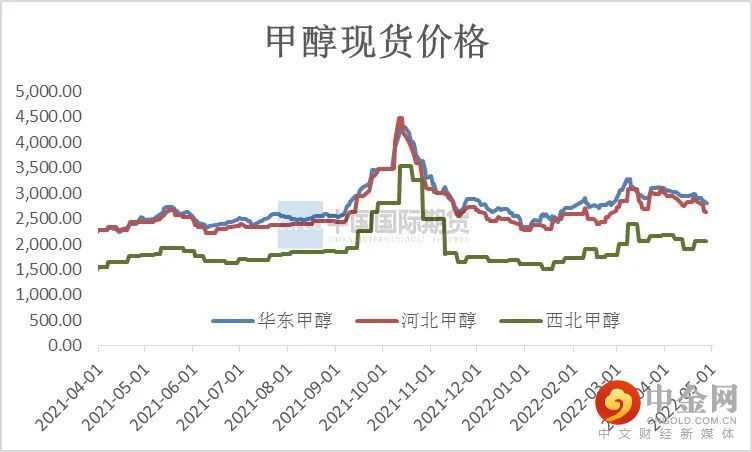

甲醇国内现货及期货走势

进入4月以来,国内甲醇装置春季检修计划陆续进行,有超400万吨装置停车,但受疫情发酵、煤价下跌等因素影响,甲醇市场价格震荡下行。西北内蒙均价2510元/吨,较3月下跌85元/吨。华东太仓均价2870元/吨,较3月下跌165元/吨。4月份市场供需矛盾凸显,沿海地区到港船货有增加,库存缓慢累积,整体供应端较为充足,终端下游需求不振,利润收窄。甲醇价格受多重利空影响,弱势下行。

图1-1:甲醇主要地区现货价格走势图 单位:元/吨

资

料来源:

WIND、中期研究院

图1-2:甲醇期货价格走势及基差图

资料来源:WIND、中期研究院

甲醇期货主力合约基差略有缩窄,现货震荡下行,期货冲高回落。

(二)

甲醇国际价格走势

4月份亚洲甲醇市场价格先涨后跌,弱势下行。4月底环比3月底下跌41美元/吨,跌幅11.04%。上旬至月底,远月到港的非伊船货报盘从400-405美元/吨下跌至368美元/吨,月内成交从393美元/吨下跌至月底362美元/吨。伴随出口套利窗口打开,下旬至月底出口和转口商谈相对活跃,预估后期出口货物增多。

图1-3:国际甲醇价格 单位:美元/吨

资

料来源:

WIND、中期研究院

图1-4:甲醇进口利润 单位:元/吨

资料来源:WIND、中期研究院

02

甲醇市场情况分析

(一)甲醇产量

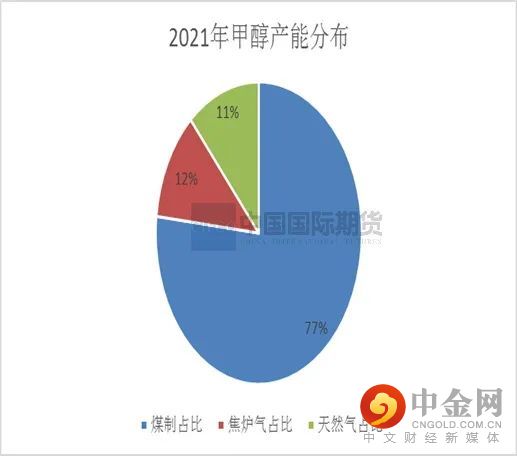

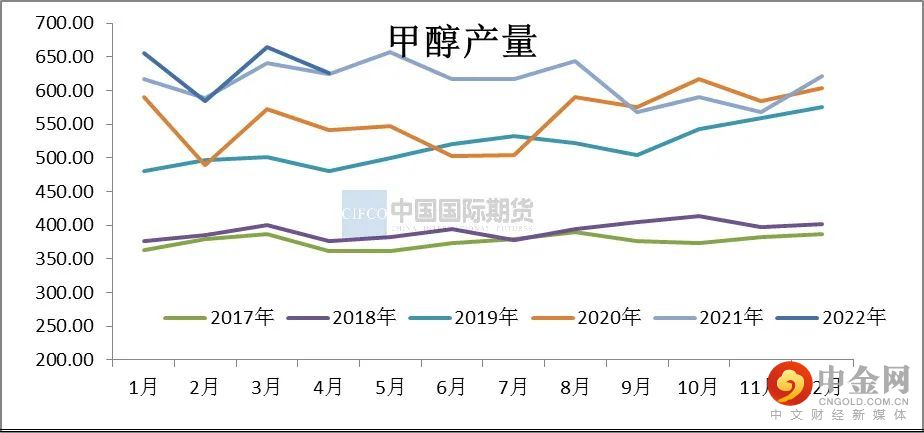

我国煤制甲醇生产工艺占到总体甲醇产能的76.46%,而焦炉气和天然气制甲醇分别占到总体产能的11.67%和11.46%。4月份国内甲醇产量预计626.16万吨,较上月下37.65万吨。月内有内蒙古新奥、中煤远兴、兖矿榆林、金诚泰等装置处于检修状态,供应量下降。

图2-1:国内甲醇产能分布 (万吨)

资料来源:卓创资讯,wind资讯,中期研究院

图2-2:甲醇产量 (万吨)

资料来源:卓创资讯,wind资讯,中期研究院

(二)甲醇装置开工率

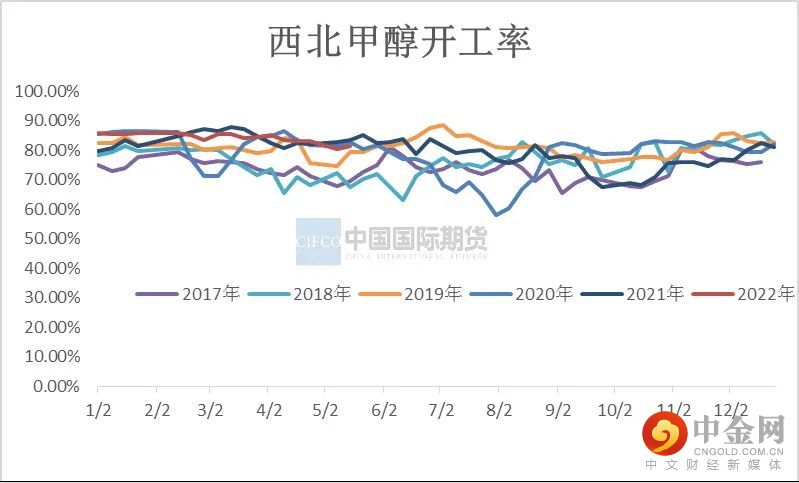

4月国内甲醇装置整体平均开工率为70.81%,较上月下降1.84%;西北地区的开工负荷为82.06%,较上月下降2.42%。4月份,受西北、华北、华南地区开工负荷下滑的影响,导致全国甲醇开工负荷下滑。

图2-3:甲醇装置开工率 单位:百分比

资料来源:卓创资讯,wind资讯,中期研究院

图2-4:西北甲醇开工率 单位:百分比

资料来源:卓创资讯,wind资讯,中期研究院

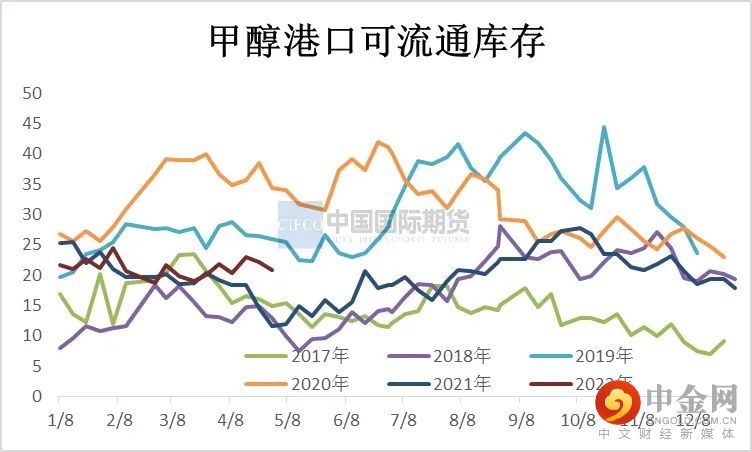

(三)甲醇库存

4月甲醇主港库存为80.86万吨,较3月底库存(77.88万吨)上涨2.98万吨,涨幅3.83%,较去年4月底(75.76万吨)上涨5.1万吨,涨幅6.73%。由于港口集中排队卸货、中东其它区域推迟装港排货和改港卸货仍在影响进口船舶的卸货时间,多数应于4月下旬至月底到港卸货的进口船舶再度推迟至5月上中旬卸货入库。虽然5月中东其它区域到港量增量不明显,但随着全球多数区域需求转弱,可售非伊船货增多,

部分进口船货集中在4月中下旬到港,4月下旬主港库存逐步累积。

图2-5:甲醇港口库存 (万吨)

资料来源:wind资讯,中期研究院

图2-6:可流通库存 (万吨)

资料来源:wind资讯,中期研究院

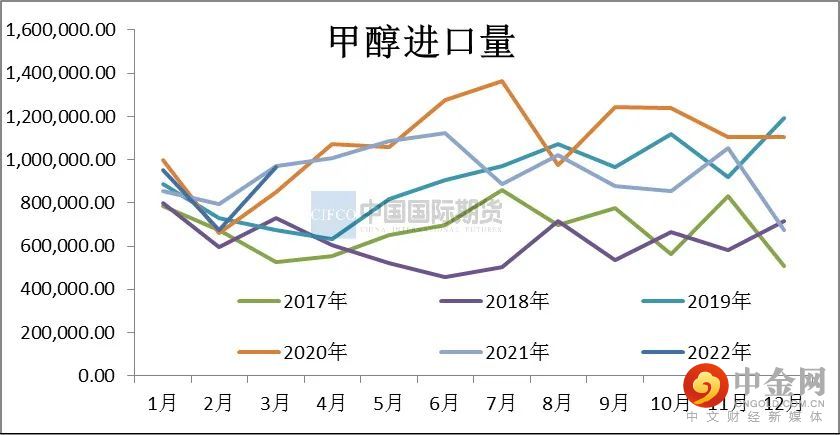

(四)甲醇进出口情况

2022年3月份我国甲醇进口量96.74万吨,环比上涨43.43%,进口均价370.66美元/吨,环比上涨4.33%。其中阿曼进口量最大为23.54万吨,进口均价为368.93美元/吨。2022年1-3月累计进口量259.59万吨,同比下跌0.73%。

4月份进口量预计110万吨,环比3月份进口量增加13.26万吨,涨幅在13.71%。

图2-7:甲醇进口量 (吨)

资料来源:卓创资讯,中期研究院

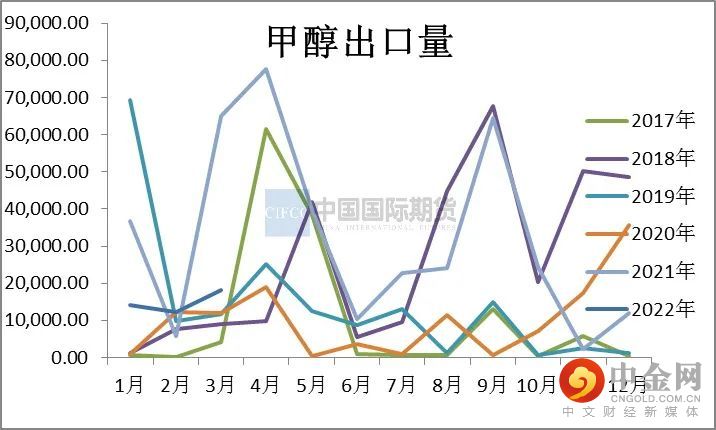

图2-8:甲醇出口量 (吨)

资料来源:卓创资讯,中期研究院

3月份我国甲醇出口量1.81万吨,环比上涨46.79%,出口均价418.22美元/吨,环比上涨16.08%。2022年1-3月累计出口量4.46万吨,同比下跌58.43%。

03

上下游情况分析

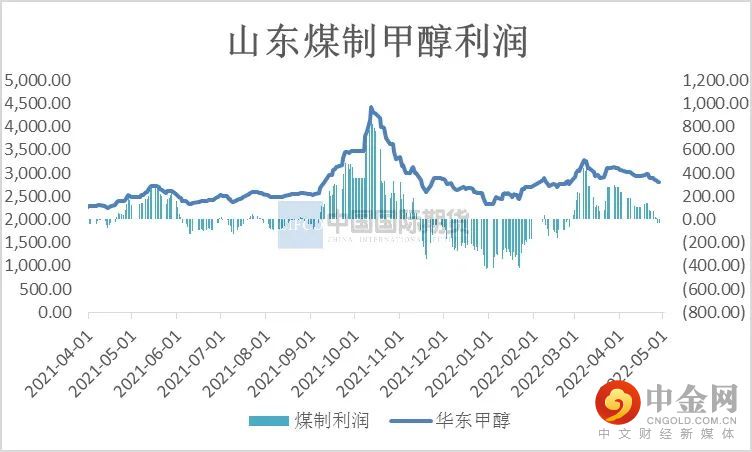

(一)煤制甲醇市场情况

目前我国甲醇的主要生产工艺中煤制甲醇产能占甲醇总体产能的77%,所以甲醇行业成本价格与动力煤价格相关性不断提高。4月河北焦炉气利润均值936元/吨,内蒙古煤制利润均值为340元/吨,山东煤制利润均值110元/吨。4月甲醇整体各个工艺盈利明显转差。

图3-1:山东地区煤制甲醇利润 单位:元/吨

资料来源:wind资讯,中期研究院

图3-2:西北地区煤制甲醇利润 单位:元/吨

资料来源:wind资讯,中期研究院

4月国内动力煤市场价格高位回落。保供政策下,本月安全检查形势严峻,但煤炭供应维持高位维稳。需求淡季,沿海地区电厂日耗同比偏低而库存同比偏高,加上疫情干扰,整体需求偏弱。4月受疫情影响,工业需求明显走弱,叠加进入季节性淡季,动力煤日耗保持低位。预计5月政策面稳价力度不减,煤炭产量维持高位,但进口煤的补充仍较为有限。中间环节:5月1日即将执行新的长协价格,贸易商因担心5月市场有大的变化发运更加谨慎,有贸易商表示已经停发将近半个月。需求面,疫情停工停产及物流等多方面因素影响,叠加国际经济形势,需求并未上来。整体看,当前能源保供增供举措继续推进,电煤传统需求淡季以及疫情导致需求放缓。供需走弱与政策调控共振下,预计短期价格承压。按照700元/吨左右的坑口煤价计算,西北甲醇生产成本在2080元/吨左右,根据运费折算至港口价格也在2580元/吨,从成本角度来说,甲醇下行空间有限,2600元/吨一线有支撑。

(二)甲醇下游

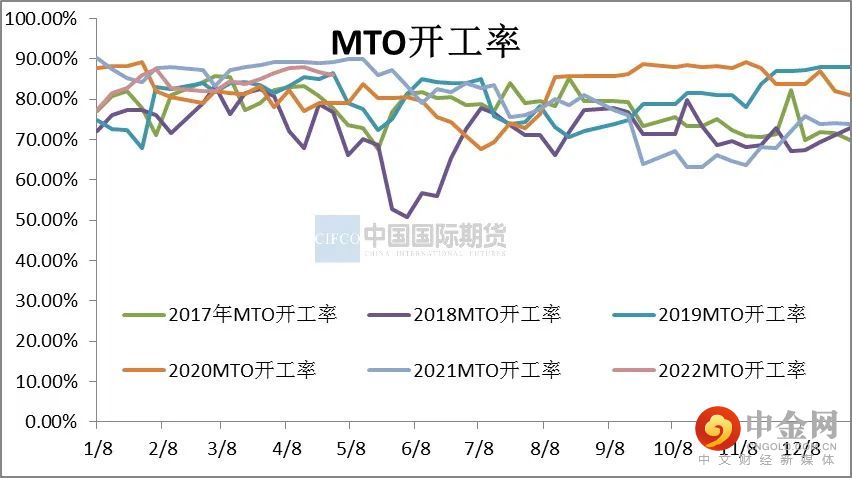

4月国内烯烃开工率为87.31%,较上月上涨2.97%,山东联泓化学MTO恢复正常运行,其余多数装置波动不大,国内MTO装置整体开工负荷小幅提升。4月份甲醛开工率为35.13%,较上月下降3.24%。4月份二甲醚开工率为13.77%,较上月下降1.27%。冰醋酸3月份开工率为80.23%,较上月下降2.41%。MTBE装置平均开工率46.59%,较上月下降4.51%。

图3-3:MTO开工率 单位:%

资料来源:wind资讯,中期研究院

图3-4:甲醇其他下游开工率 单位:%

资料来源:wind资讯,中期研究院

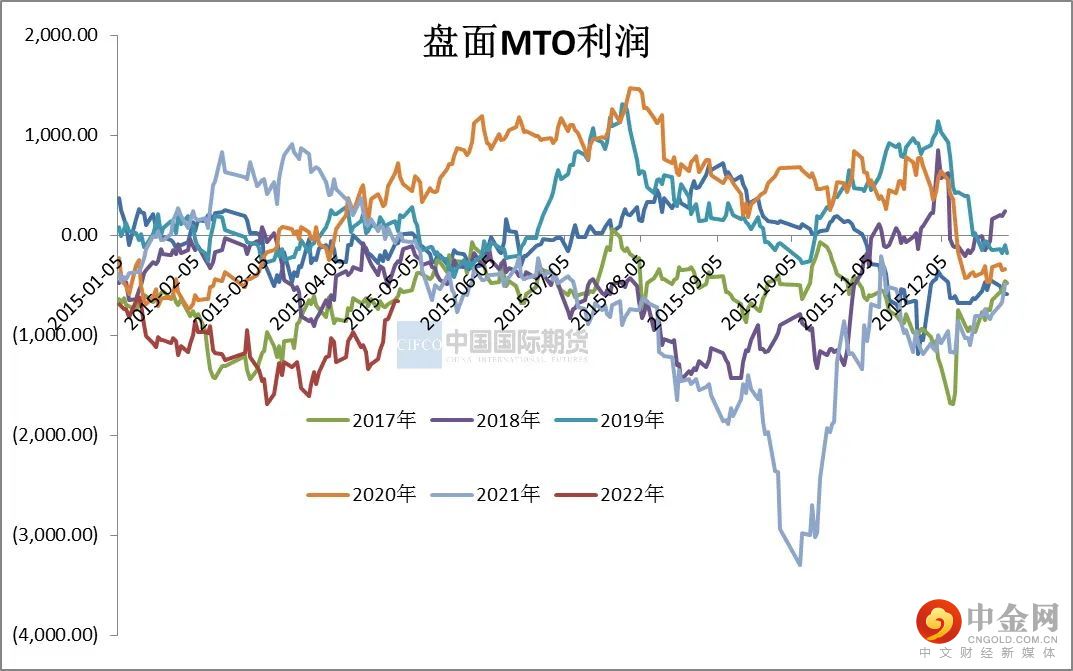

4月MTO利润回升,由于甲醇价格下跌,烯烃表现强于甲醇,因而利润回暖。烯烃基本面目前看来还是偏弱,不支撑较大的利润空间。醋酸仍维持较高的盈利但利润出现回落,二甲醚利润回升,甲醛则稳定维持在成本线附近。利润的绝对值来看,醋酸利润还是维持高位。

图3-5:MTO盘面利润 单位:元/吨

资料来源:wind,中期研究院

图3-6:甲醇其他下游利润 单位:元/吨

资料来源:wind,中期研究院

04

国际甲醇装置运行情况

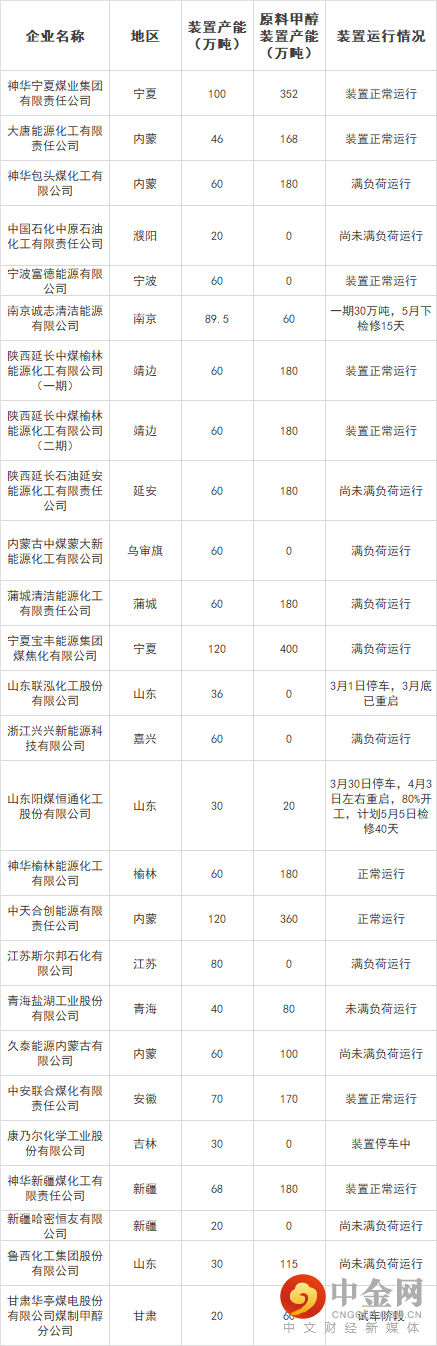

4月底传闻南京诚志二期、富德、兴兴三套MTO各180万吨甲醇需求/年的装置分别降负20%、20%、30%。阳煤恒通30万吨MTO装置目前80%开工,计划5月5日检修40天;南京诚志一期30万吨5月下预计检修15天。预计5月MTO方面对甲醇的需求量减少。

表4-1:甲醇下游MTO装置运行状况

资料来源:百川资讯,中期研究院

05

观点总结及操作策略

预计5月甲醇价格震荡偏弱运行。5月港口将出现小幅累库,内地检修装置:明水大化60万吨、润中清洁60万吨、陕西渭化60万吨、初步计划5月检修。重启装置:同煤60万吨、甘肃华亭60万吨、新奥60万吨、内蒙古易高30万吨、晋煤华昱120万吨及新疆新业50万吨等,内地供应将增加。需求端4月底华东地区MTO装置降负荷,5月阳煤恒通30万吨、南京诚志一期30万吨MTO装置有停车检修计划,局部甲醇外采量存缩减预期。5月下游需求仍偏弱,后期若物流好转,下游开工存提升可能。预计5月份甲醇市场价格2600-2950元/吨。

策略MA2209合约震荡偏弱运行,仍以区间操作为主,运行区间为2600-3000,但仍需结合煤炭端、原油端变化情况。

官方微信平台

714篇原创内容

95162

[ 全国25家分支机构 ]

北京 上海 广州 深圳 大连 郑州 沈阳 青岛 济南 武汉 武昌 苏州 南京 宁波 杭州 佛山 清远 江门 汕头 厦门 南昌 成都 昆明 新疆乌鲁木齐 南宁

WWW.CIFCO.NET

成立于1992年

始于梦想 止于至善

喜欢就点一下在看哦

举报电话: 13816368049