美股上扬,一些企业业绩强劲;国库券个别发展

欧洲股市上升,受惠于盈利业绩向好;债券下跌,德国消费物价指数强劲

亚洲股市周四报升,当局再次承诺将提振中国经济

环球股市上扬,企业业绩造好

美股周四上扬,美国第一季国内生产总值意外地录得收缩,但投资者评估一系列强劲的企业业绩报告。标普500指数升2.5%。

美国国库券个别发展,因欧洲债券遭抛售、美国劳动市场有持续走强的迹像及第一季国内生产总值意外下跌,投资者的风险承受能力则有所恢复。两年期国库券息率升3个基点至2.62%,而十年期和三十年期息率分别微跌1个和3个基点至2.82%和2.89%。

欧洲股市周四上扬,企业盈利业绩造好,有助消除全球经济增长放缓的担忧。道琼斯欧洲50指数升1.1%,科技股为推动升幅的主因。德国DAX指数表现领先(升1.3%),一间主要汽车制造商公布的前瞻指引向好,带动汽车股上升。

欧洲政府债券普遍遭抛售,德国4月份消费物价指数强劲,提高了欧洲央行提前收紧货币政策的预期。基准的德国十年期政府债券息率升10个基点至0.90%,非核心债券表现落后。

亚洲股市周四上扬,受惠于支持中国经济的新承诺,措施包括支持就业、解决供应链瓶颈和促进互联网平台公司增长,这有助纾缓增长急剧放缓的担忧。相关承诺是在上海和北京疫情有回稳迹象时作出。日本央行维持其超宽松货币政策也有利市场气氛。日本日经225指数和香港恒生指数分别高收1.7%,而中国上证综合指数升0.6%。

油价周四急升,欧盟可能禁止从俄罗斯进口原油,而美国的柴油期货因供应短缺急升至历史新高。6月份美国油价急升3.3%至105.4美元。

主要数据公布及市场事件

昨日

如市场普遍预期,日本央行维持货币政策不变,包括息率曲线控制设定和资产购买规模。日本央行表示,将在每个工作日按固定利率无限量买债,以保障十年期政府债券息率0.25%的上限。在最新的展望报告,央行将本月开始财年的核心消费物价指数通胀(撇除新鲜食品)预测由三个月前的1.1%上调至1.9%,更接近2%的目标。然而,预期通胀在未来一年将减弱至1.1%。日本央行亦将本财年的国内生产总值增长预测由先前的3.8%下调至2.9%。

美国国内生产总值意外地下跌1.4%(经季节性调整年率化)。然而,下跌的原因为进口较预期强劲,这与消费需求稳健及消费保持强劲有关(经季节性调整年率化升2.7%,第四季为2.5%)。在全球增长放缓下,出口增长也减弱。

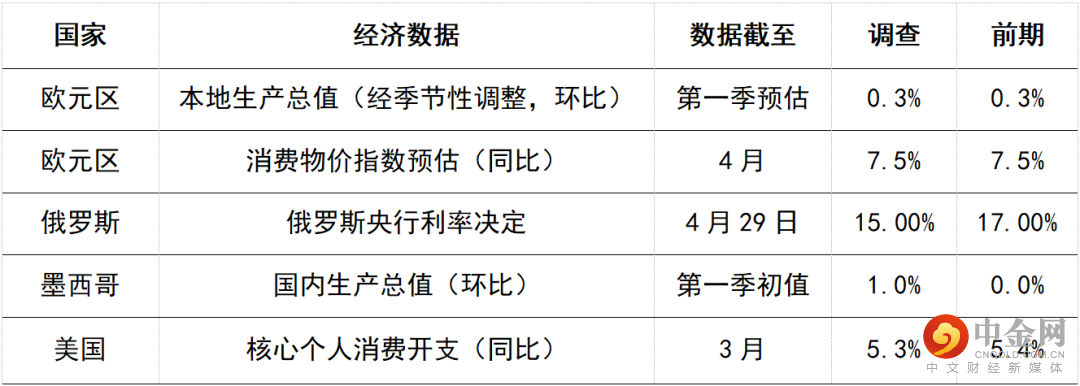

今日公布的经济数据 (2022年4月29日)

美国核心个人消费开支平减指数(联储局偏好的通胀指标)可能在月内有所放缓,由0.4%降至0.3%(环比),与近期核心消费物价指数走弱的表现吻合。全年通胀为5.3%(同比)。展望未来,月度数据为联储局制定政策的关键,0.1%-0.2%(环比)的水平代表符合联储局的目标。

欧元区方面,预期第一季本地生产总值增长0.3%(环比),奥米克戎疫情及高通胀导致家庭实际收入受挤压带来严峻挑战。国家方面,预期德国将刚好避免技术性衰退,而与上季相比,法国和西班牙的增长可能显著减慢。

预期月内欧元区能源成本回落,将使整体按年通胀回稳至7.5%(同比),但仍处于高水平。欧洲央行的政策官员可能密切关注核心通胀指标(尤其是非能源工业产品),以评估通胀压力扩大的幅度。

举报电话: 13816368049