一、市场概述

据第一财经报道,商务部发言人高峰表示,据了解,在上海发布的首批“白名单”的666家企业中,有247家是外资企业,涉及集成电路、汽车制造、装备制造、生物医药等重点行业,大众、特斯拉等重点外资企业已经在有序复工复产。还有一些外资企业正在积极申请纳入第二批复工复产企业名单。同时我们也注意到,企业在复工复产过程中仍面临一些具体操作性的问题,我们正会同重点外资项目工作专班相关成员单位和上海市有关方面,加大协调推动力度,全力保障企业复工复产。

服务消费方面,截至目前,4月电影票房收入同比增速为-78.7%(前值-61.5%),4月主要城市地铁客运量同比增速为-48.4%(前值-23.0%)。服务消费环比动能持续走弱,地铁出行在近期已有触底回升的迹象;实物消费方面,截至目前,4月乘用车零售同比增速为-31.0%(前值9.1%),4月30大中城市商品房成交面积同比增速为-51.6%(前值-46.3%)。汽车销售出现大幅滑坡,地产销售依然处于探底阶段。开工指标总体弱于3月份,焦化、地炼、钢胎开工率近期有小幅回暖的迹象;全国物流供应阻滞有所缓解,上海物流依然处于磨底阶段。

生产方面,考虑到2021年碳中和政策对于开工的扰动,截至目前,4月高炉开工率同比增速为-3.2%(前值1.3%),焦化开工率同比增速为-2.3%(前值-0.1%),地炼开工率同比增速为-16.4%(前值-9.0%),钢胎开工率同比增速为-26.7%(前值-22.5%)。整体来看,各项开工指标都明显弱于3月份,疫情对于开工的影响在4月份开始凸显,但近期部分开工指标有小幅回暖的迹象;物流方面,截至目前,4月全国公共物流园吞吐量指数同比增速为-36.1%(前值-16.1%),物流问题主要集中在上海和吉林,两地4月整车货运流量指数同比增速分别为-77.6%和-82.6%(前值-1.9%和-32.8%)。4月份全国物流阻滞明显强于3月,近期出现边际缓解,但上海物流依然在底部区间震荡,尚未有好转。

4月28日,一级市场共有3家公司进行股权融资,合计募集资金20.83亿元;其中,2家为首发,IPO募集资金18.81亿元;1家为定向增发,定增募集资金2.02亿元。

A股及港股

当日,沪深两市低开后走势分化,沪指在地产、基建、银行等板块的支撑下表现优于深指,沪指一度涨超1%;截至收盘,上证指数涨0.58%,报2975.48点;深证成指跌0.23%,收于10628.92点。

数据来源:Wind

港股方面,隔夜美股虽然冲高受阻,但并没有影响港股当日多头情绪;恒生指数收盘涨1.65%,报20276.17点;恒生科技指数涨2.15%。盘面上来看,金融股走高,保信金融涨12%,招行涨近6%,众安在线涨超5%,中国财险、新华保险涨超4%。大宗商品石油、煤炭股集体反弹,中煤能源涨10%,中国神华涨近9%,中海油涨近4%,中石化、中石油涨超1%。中煤能源昨日晚间发布2022年一季度报告。报告显示,一季度公司营业收入617.3亿元,同比增长33.5%;归属于母公司所有者的净利润67.93亿元,同比增长93.1%。多数科技股反弹,金山软件涨7%,哔哩哔哩涨超6%,阿里巴巴、京东涨超4%。

成交额

当日,A股整体成交额再次收缩,两市A股总计成交额达8,406.95亿元;其中,沪市A股成交额达3,884.71亿元,区间换手率为2.47%;深市A股成交额达4,518.09亿元,区间换手率3.42%。

流动性

4月28日,央行以利率招标方式开展为期7日的100亿元逆回购操作,中标利率为2.10%,与上期持平。当日有100亿元逆回购到期。故此推算,当日净投放资金为零。

资金流向

北向资金当日小幅净流出6.37亿元,尾盘流出额略有收窄,前几日由沪股通流出、深股通流入的趋势反转;其中,沪股通净流入4.59亿元,深股通净流出10.95亿元。个股方面,立讯精密、中国建筑、中国中免分别遭净卖出2.67亿元、1.5亿元、0.04亿元;汇川技术逆势获净买入5.13亿元。

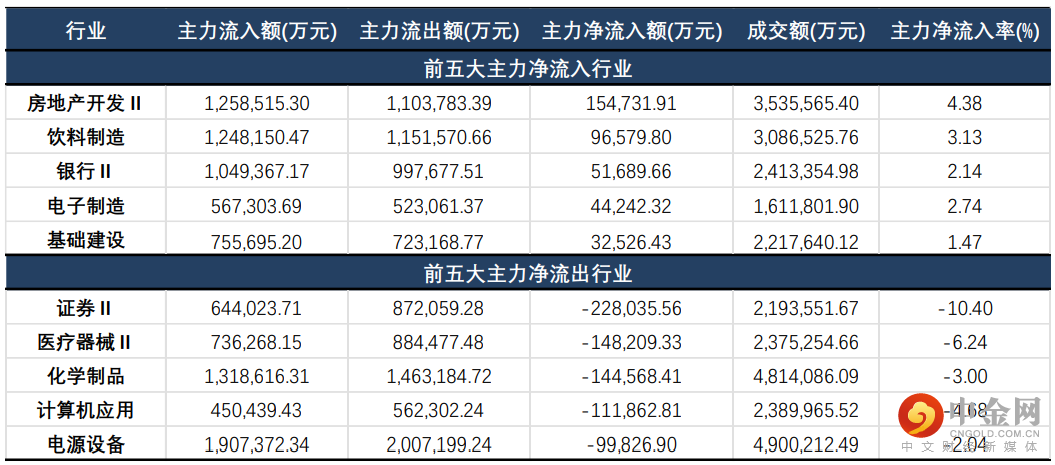

主力资金方面,沪深两市主力净流出143.88亿元。分行业来看,房地产开发、饮料制造、银行分别获主力净流入15.47亿元、9.66亿元、5.17亿元;而证券、医疗器械、化学制品则遭主力净流出22.80亿元、14.82亿元、14.46亿元。市场在暴力反弹次日展现不俗韧性,白酒、基建分别在上下半场统领盘面;赛道股出现分化,业绩支撑成为“硬指标”,歌尔股份连续涨停,宁德时代则遭抛售近8亿元。

数据来源:Wind

大、中、小盘指数

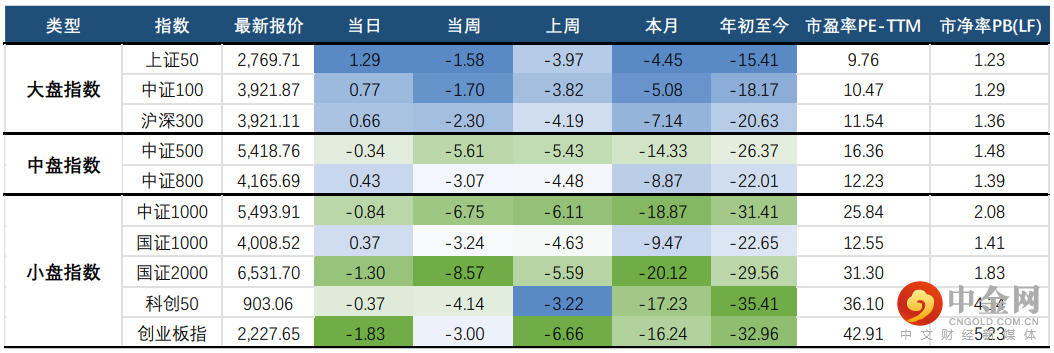

大、中、小盘指数方面,大盘指数表现仍然较为稳健;其中,上证50当日涨1.29%,收于2,769.71点;沪深300也持续上一日反弹势头,小幅收涨0.66%;而小盘指数则持续震荡,双创反弹势头较弱,创业板指下跌1.83%,收于2,227.65点;国证2000、中证1000均小幅收跌。

数据来源:Wind

二、风格概述

风格概述的内容包括对巨潮风格指数、中信风格指数、以及申万风格指数进行监 控。意在对各风格在市场的表现进行观察,帮助投资者更快的抓住风格轮动的机会。

中信风格方面,金融风格、稳定风格相对表现较优,分别上涨0.79%、0.80%;而消费风格内部分化较为严重,食品饮料依旧维持较强上涨势头,而消费者服务、服装、农林牧渔则回调明显。

数据来源:Wind

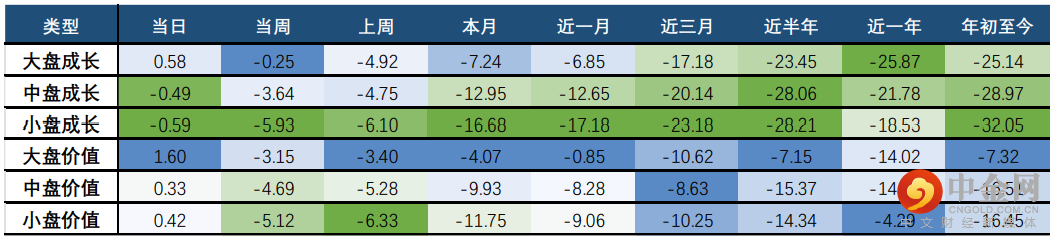

巨潮风格方面,基本面预期恶化、俄乌战争导致成本端上行等因素仍然导致中、小盘成长表现承压,当日均小幅收跌;而价值风格表现则较为稳健,其中大盘价值当日收涨1.60%。

数据来源:Wind

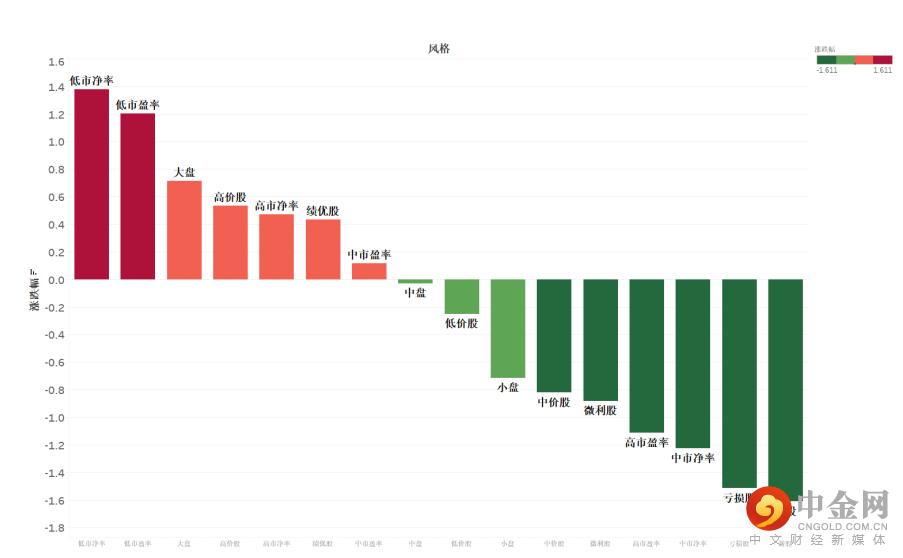

申万风格方面,各风格经历周四反弹后走势分化;其中,低市盈率、低市净率风格表现强劲;大、小盘风格表现不一,大盘风格占优;而新股、亏损股均跌超1.5%。整体来看,近期价值风格仍然是市场主线,而以成长风格为主的高市盈率、高市净率、亏损股风险较大,处于震荡行情。

数据来源:Wind

三、行业概述

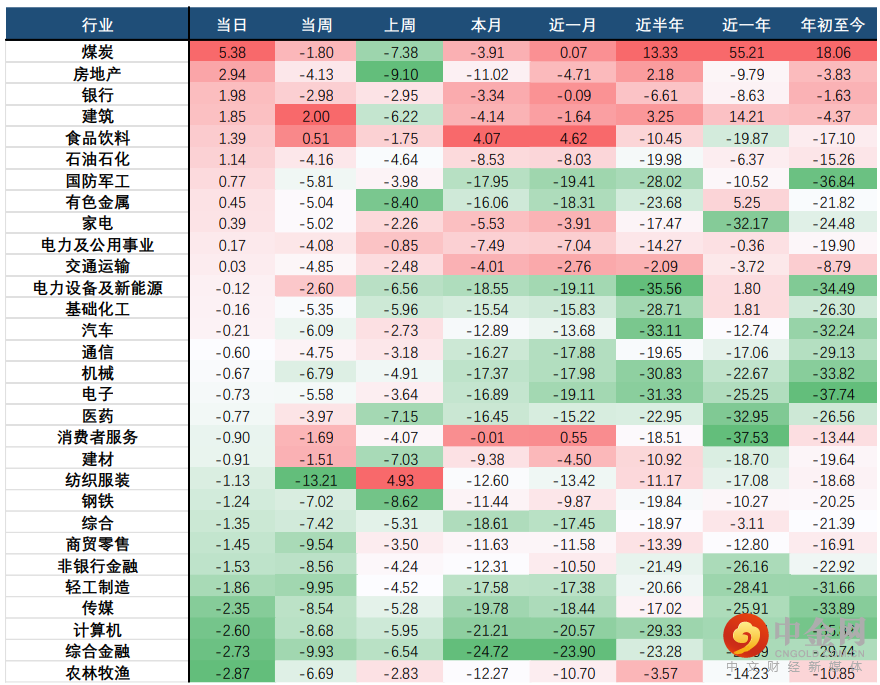

行业方面,当日涨幅前三的中信一级行业为:煤炭(5.38%)、房地产(2.94%)、银行(1.98%);跌幅前三的行业为:农林牧渔(2.87%)、综合金融(2.73%)、计算机(2.60%)。

分二级行业来看,煤炭开采洗选、房地产服务、综合服务涨幅居前,分别涨6.36%、4.42%、3.94%。而渔业、仪器仪表、广告营销则分别下跌5.48%、3.13%、3.07%。

数据来源:Wind

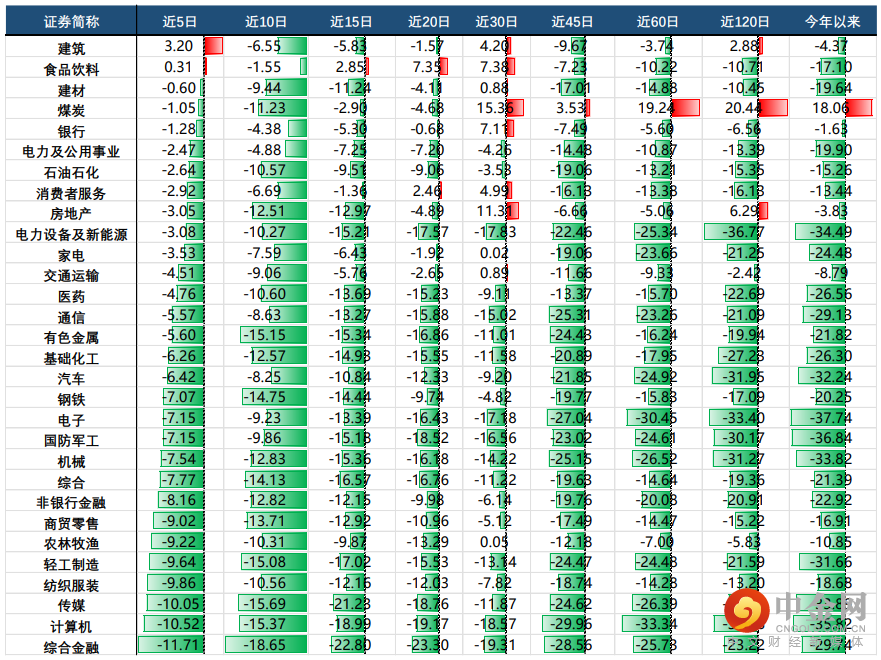

通过对各行业的各周期涨跌幅的观察,我们可以找到近期(近5日、近10日)涨幅较好的行业,这些行业是短期内的热门行业,如果你想追热点,可以在这些“动量效应”较足的行业内寻找机会,但也需要结合估值、基本面、政策面等因素判断其趋势的可持续性。

数据来源:Wind

举报电话: 13816368049