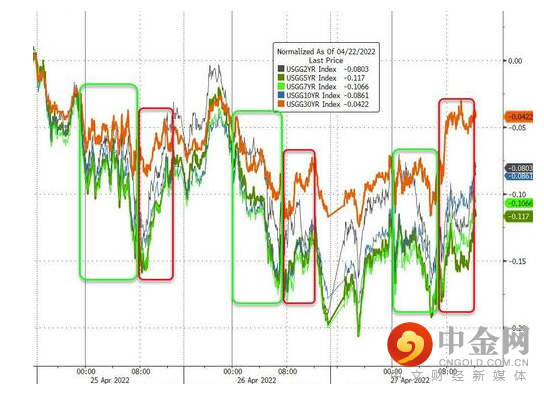

美债价格周三结束了连续三个交易日的反弹势头,各期限美债收益率全线上涨。随着美股在前一日大幅抛售后重新出现企稳迹象,市场避险情绪有所消退。投资者也逐渐将注意力转向了新债发行和即将公布的关键经济数据之上。

行情数据显示,各期限美债收益率隔夜的涨幅普遍在10个基点左右,延续了本月以来的动荡行情。其中,2年期美债收益率上涨11.1个基点报2.601%,5年期美债收益率上涨9.7个基点报2.836%,10年期美债收益率上涨11.2个基点报2.839%,30年期美债收益率上涨9.6个基点报2.926%。

备受关注的美国两年期和10年期国债收益率差最新报约23.8个基点,该息差被视为衡量经济前景的关键预期指标。

美银策略师Mark Cabana和Bruno Braizinha在一份报告中写道,现在市场中的不确定因素太多了,主要受到宏观经济、通胀以及地缘政治紧张局势驱动,这些情况需要一段时间才能理清。对于这种不确定性的增多,全球央行也负有一定责任。

此前,受市场避险情绪的推动,美债收益率自上周五至本周二曾连续三个交易日回落。美联储激进紧缩导致经济衰退的可能性、海外疫情形势、乌克兰战争、美企财报等,均使投资者感到担心,并导致本周早些时候欧美主要股指跌至3月中旬以来的最低水平。

不过,隔夜股市的大举抛售暂告段落,美国三大股指尾盘涨跌不一。Aureus资产管理公司董事长兼首席执行官Kari Firestone表示,“美股正在试图稳定下来。我们期待更多公司交出真正强劲、可靠和可持续的盈利报告,这样投资者才能重新回到股市。”

在国债标售方面,美国财政部周三以2.785%的高收益率标售了490亿美元的五年期国债。法国兴业(4.87, -0.10, -2.05%)银行美国利率策略主管Subadra Rajappa表示,此次拍卖略逊于预期。Rajappa称,“本周你在债券市场看到的许多价格变动与波动性有很大关系。还有一种感觉是,市场可能上涨得太快太快了。”

目前投资者仍预计,美联储将在着手应对高通胀之际采取激进的紧缩措施。桥水首席投资策略师Rebecca Patterson周二在接受采访时就建议做空所有期限美债,并认为美联储眼下的加息力度还远远不够。

Patterson在接受采访时表示,如果美国要遏制通胀,利率必须达到比鲍威尔预期高得多的水平。

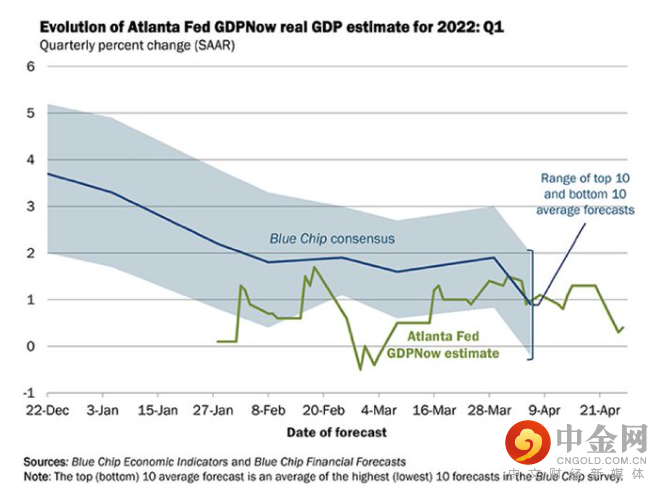

今晚美国一季度GDP来袭

展望日内,美国金融市场的一大重头戏无疑是美国一季度GDP数据的初值表现。而从当前华尔街经济学家的普遍预期看,今晚的这一重磅数据或将“颇为难看”。

由于贸易逆差激增和库存增长放缓可能最终掩盖稳健的消费者支出,美国第一季度整体经济增长数据料将表现疲软,甚至不乏录得负值出现萎缩的可能性。

彭博社调查经济学家的预测中值显示,美国第一季度国内生产总值年化增速料将仅为1%,较2021年底6.9%的速度大幅放缓。

许多市场预测要更为糟糕。周三,最新的亚特兰大联储GDPNow模型预计美国第一季度GDP增速将仅为0.4%,此前的预测为1.3%。

美国商务部周三公布的数据显示,美国3月商品进口激增,贸易逆差扩大近18%至1253亿美元。这也预示着贸易逆差对美国经济增长的拖累可能会大于经济学家之前的预测。Amherst Pierpont Securities LLC首席经济学家Stephen Stanley在数据公布后也将GDP预估下修至-0.3%,并指出第一季度贸易数据可能拖累经济增速多达4个百分点。

与此同时,美国通胀眼下正达到火热的程度。周五美联储青睐的通胀指标预计会显示3月份消费物价上升6.7%,并且经过通胀调整后,3月个人收入和支出可能会有所下降。

法国兴业银行美国首席经济学家Stephen Gallagher说,“即使排除了汽油价格上涨的因素,我们仍然面临一个问题,即我们的收入跟不上消费步伐,我们肯定将不得不付出一些代价。”

当然,归根结底,GDP是相对滞后型的数据。美国经济如何抵御持续的高通胀、财政支持力度的减弱、快速加息以及未来一年的潜在冲击,目前还远远不能确定。

在消费仍相对坚韧、商业投资强劲,薪资增长加快以及通胀达到几十年来高点的背景下,美联储下周料将采取更加激进的政策反应,预计加息幅度将达到2000年以来最大。

美联储究竟能否在压制通胀的同时保持经济软着陆的大方向?眼下美联储主席鲍威尔身上的担子显然不轻。

美元指数大涨背后推手

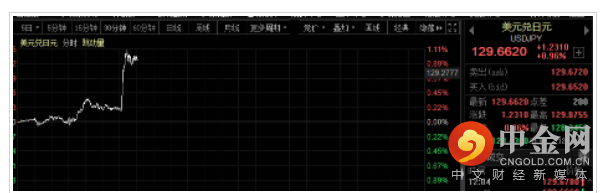

日内,美元指数已经突破103高位。发生了什么,影响多大?

这一切背后的始作俑者就是日本央行。

4月28日,日本央行发布利率决议,维持基准利率在-0.10%不变,维持10年期国债收益率目标在0.0%附近不变,符合市场预期。日本央行以8票赞成、1票反对通过基准利率决定。日本央行表示,2022财年GDP增速预期为2.9%,此前为3.8%,核心通胀预期为0.9%,此前为1.1%;预计2023财年核心CPI为1.1%,此前预期为1.1%,GDP为1.9%,此前预期为1.1%;预计2024财年GDP为1.1%。如有需要,将毫不犹豫采取行动,物价风险偏向上升;将在每个工作日进行固定利率操作,将无限量购买必要数量的日本国债,使其收益率接近于零。

4月28日,日本央行公布利率决议及声明后,美元兑日元直线拉升至129.5上方,日内涨超1%,刷新2002年以来新高。

可以说,是日本央行的一已之力,把全球汇市搅得风起云涌。那么,影响究竟有多大呢?

兴业研究鲁政委在研报中表示,日元贬值的根本原因在于长端美债收益率反弹,以及日本央行“独树一帜的”持续宽松政策。日央行YCC框架下,美债和日元形成正反馈,假如日本央行放松10年期日债的收益率曲线控制,会造成全球债券利率的共振上行,亦对日元施压。

鲁政委认为,美债和日元的正反馈机制是当前日元汇率变动的主导因素,这一机制作用下,美债收益率反弹和日元贬值有望继续。对于日本央行来说,倘若想要打破日元贬值的局面,除公开市场投放美元、买入日元以外,更“治本”的方法在于提高日债收益率的控制区间上限,允许日债收益率上行从而收窄利差,推动资金回流。然而,当前海外央行竞相紧缩的背景下,推升日债收益率很容易造成发达经济体国债利率共振上行,反过来推动日元更大幅度的贬值。

他认为,基于日元疲软、通胀反弹和干预弹药等因素,不排除日本央行在未来扩大长端日债收益率控制区间的可能性,然而这可能加剧“利率共振上行-美债收益率反弹-日元贬值”的循环。即使日本央行按兵不动,未来美联储缩表可能引发长端美债利率的进一步上行,日元本轮贬值的底部尚未出现。美债阶段性休整阶段,日元也会出现相应升值调整。

国金证券表示,导致本轮日元“避险属性”弱化的原因有:1.利差收窄,日元套息货币定位受冲击;2.美联储加息,日元汇率波动加剧;3.冲突本身对日本也有冲击。2020年3月以来,美日利差大幅收窄。失去低息优势后,套息交易不再依赖日元。2012-15年也曾出现类似情形,彼时,VIX与日元相关性走弱。美联储加息与冲突本身对日元“波动”的影响也弱化了日元的“避险属性”。

鲁政委还认为,日元贬值是本轮人民币汇率修复高估的“导火索”之一,需要关注亚洲货币共振。

举报电话: 13816368049