一、市场概述

央行公布3月份金融市场运行情况,沪市日均交易量为4382.3亿元,环比增加11.8%;深市日均交易量为5782.2亿元,增加5.3%;银行间债券市场现券成交23.5万亿元,日均成交10232.6亿元,同比增加23.7%,环比减少5.5%;银行间货币市场成交共计118.0万亿元,同比增加17.0%,环比增加32.9%。3月份,债券市场共发行各类债券59451.8亿元。其中,国债发行6300.0亿元,地方政府债券发行6186.7亿元,金融债券发行8872.8亿元,公司信用类债券1发行13854.4亿元,信贷资产支持证券发行451.6亿元,同业存单发行23206.8亿元。

截至3月末,债券市场托管余额为137.8万亿元。其中,国债托管余额22.5万亿元,地方政府债券托管余额31.9万亿元,金融债券托管余额32.3万亿元,公司信用类债券托管余额31.8万亿元,信贷资产支持证券托管余额2.6万亿元,同业存单托管余额14.7万亿元。商业银行柜台债券托管余额434.8亿元。境外机构在中国债券市场的托管余额为4.0万亿元,占中国债券市场托管余额的比重为2.9%。其中,境外机构在银行间债券市场的托管余额为3.9万亿元;分券种看,境外机构持有国债2.4万亿元、占比62.7%,政策性金融债1.0万亿元、占比26.1%。

权益市场方面,3月末上证指数收于3252.2点,较上月末下跌210.1点,跌幅为6.1%;深证成指收于12118.3点,较上月末下跌1337.4点,跌幅为9.9%。3月份,沪市日均交易量为4382.3亿元,环比增加11.8%;深市日均交易量为5782.2亿元,环比增加5.3%。

货币市场方面,银行间货币市场成交共计118.0万亿元,同比增加17.0%,环比增加32.9%。其中,质押式回购成交106.8万亿元,同比增加20.9%,环比增加34.1%;买断式回购成交5575.8亿元,同比增加14.4%,环比增加45.2%;同业拆借成交10.6万亿元,同比减少11.4%,环比增加21.9%。交易所标准券回购成交37.8万亿元,同比增加28.6%,环比增加39.5%。

3月份,银行间质押式回购月加权平均利率为2.08%,环比上升2个基点;同业拆借月加权平均利率为2.07%,环比上升1个基点。

当日,一级市场共有3家公司进行股权融资,合计募集资金达55.52亿元;其中,1家为首发,IPO募集资金5.52亿元;1家为可转债发行,可转债募集资金达20亿元;1家为可交换债发行,可交换债募集资金30亿元。

A股及港股

在周一市场大跌、隔夜美股韧性反弹的背景下,沪深两市早盘冲高回落,沪指一度涨近1%,创业板指更是涨2%;截至收盘,上证指数跌1.44%,失守2,900点;深证成指跌1.66%,报收10,206.64点。盘面上来看,两市744股上涨,3900股下跌,其中280股跌停,整体情绪依旧低迷。

数据来源:Wind

港股方面,市场多方动能不足,恒指一度收复20,000点大关,但午后未能持续上涨势头,震荡回落;截至收盘,恒生指数收盘涨0.33%,报19,934.71点;恒生科技指数涨2.87%,盘中涨幅一度扩大约6%。盘面上看,连续下跌的大型科技股反弹,网易涨6.67%,京东、百度涨超5%,快手、美团涨近5%、阿里巴巴、腾讯皆上涨;教育股反弹,短视频概念股、汽车股、特斯拉概念股、餐饮股、医美概念股、手游股、家电股普遍上涨,海底捞等餐饮三巨头齐升。另一方面,黄金股、铝等有色金属股持续下跌,大金融股、石油股全天表现萎靡。

成交额

两市成交额再次缩水,当日沪深A股成交额达8,389.44亿元,前一交易日为8,969.58亿元,区间换手率为3.13%;其中,上证A股成交额达3,957.63亿元,区间换手率2.58%;深证A股成交额达4,427.53亿元,区间换手率3.65%。

流动性

4月26日,央行以利率招标方式开展为期7日的100亿元逆回购操作,中标利率为2.10%,与上期持平。当日有100亿元逆回购到期。故此推算,当日净投放资金为零。

资金流向

北向资金早盘快速净流出18亿元后转为净流入,日内净流入资金15.43亿元,沪、深股通资金流向分化;其中,沪股通净流出2.78亿元,深股通则净流入18.21亿元。贵州茅台、五粮液、东方财富分别获净买入4.11亿元、3.61亿元、3.01亿元。招商银行净卖出额居首,金额为6.65亿元。

南向资金今日净卖出2.95亿港元。中国海洋石油、建设银行、腾讯控股分别遭净卖出6.08亿港元、3.06亿港元、2.37亿港元;美团-W逆势获净买入6.29亿港元。净买入方面,美团-W、安踏体育、李宁分别获净买入6.29亿港元、3.25亿港元、2.11亿港元。

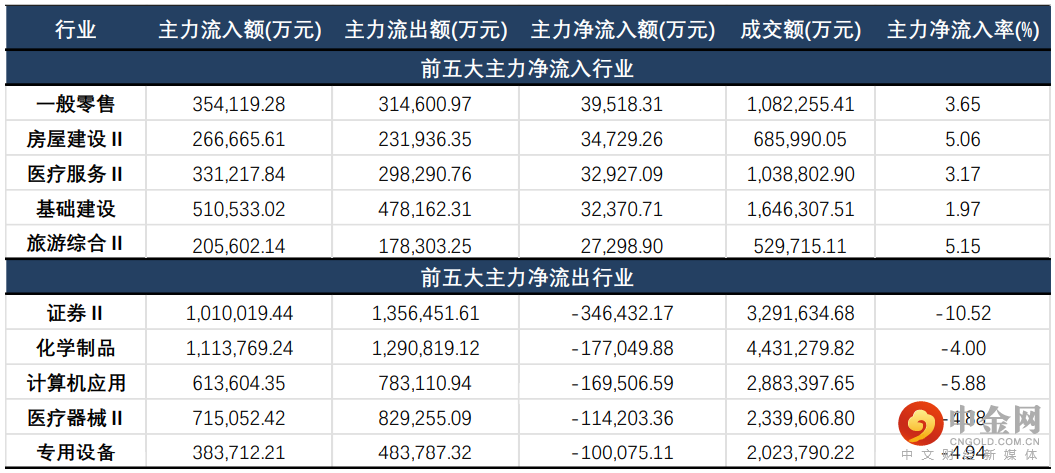

沪深两市主力净流出271.78亿元,相较上一交易日流出量大幅减少;分行业来看,一般零售、房屋建设、医疗服务获主力净流入量前三位,分别获净流入3.95亿元、3.47亿元、3.29亿元;而证券、化学制品、计算机应用则分别遭主力净流出34.64亿元、17.70亿元、16.95亿元。

数据来源:Wind

大、中、小盘指数

大、中、小盘指数方面,大盘指数相对表现较优;其中,上证50早盘持续翻红,但午后多头力量不足,收跌0.09%,报2,681.03点;而小盘指数整体仍然疲弱,中证1000、国证2000跌幅均超3%;创业板指日内一度涨超2%,但也未能持续强势,收跌0.85%。

数据来源:Wind

二、风格概述

风格概述的内容包括对巨潮风格指数、中信风格指数、以及申万风格指数进行监控。意在对各风格在市场的表现进行观察,帮助投资者更快的抓住风格轮动的机会。

中信风格方面,周期、成长风格持续大幅度下跌,周期风格日内跌幅超3%;相较之下,消费风格表现略好,白酒、餐饮旅游板块逆势造好,多数白酒个股一季度业绩表现均好于预期。

数据来源:Wind

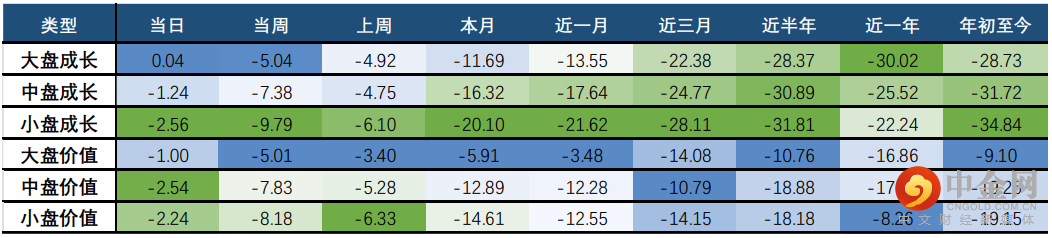

巨潮风格方面,大盘成长逆势收涨,当日上涨0.04%;而小盘成长、中盘价值、小盘价值跌幅均超2%。整体来看,大盘成长、价值表现好于各中盘、小盘成长与价值风格。

数据来源:Wind

申万风格方面,除绩优股小幅收涨外,其余各风格均有不同程度的下跌;其中,新股、亏损股、中价股跌幅靠前。整体来看,市场的风险偏好仍然较紧,市场或持续震荡区间。而随着21年业绩、一季度业绩的陆续公布,部分超预期表现的个股因为近期的全市场杀跌被“错杀”,或存在配置价值。

数据来源:Wind

三、行业概述

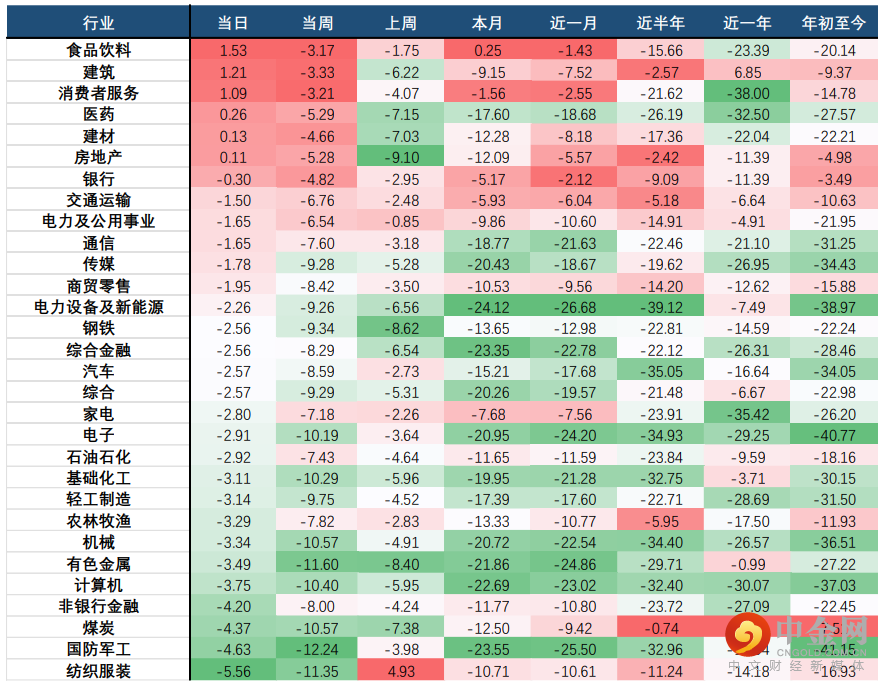

行业方面,当日涨幅前三的中信一级行业为:食品饮料(1.53%)、建筑(1.21%)、消费者服务(1.09%);跌幅前三的行业为:纺织服装(5.56%)、国防军工(4.63%)、煤炭(4.37%)。

分二级行业来看,酒店及餐饮、旅游及休闲、酒类涨幅居前,分别上涨2.87%、1.80%、1.71%;而纺织制造、煤炭化工、通讯工程服务则分别下跌6.28%、5.99%、5.80%。短期来看,酒店行业供给端尾部出清,需求端逐渐修复,长期连锁化和中高端化逻辑清晰。行业头部公司拓店能力强、品牌溢价高,长期将充分享有门店高速扩张和价格提升带来的成长属性。加持五一小长假将至,据中国旅游研究院预测,未来三个月的民众出游意愿高达86.33%,同比增长2.14%,五一将成为近期旅游市场的重要热点。

数据来源:Wind

四、行业周期涨跌幅

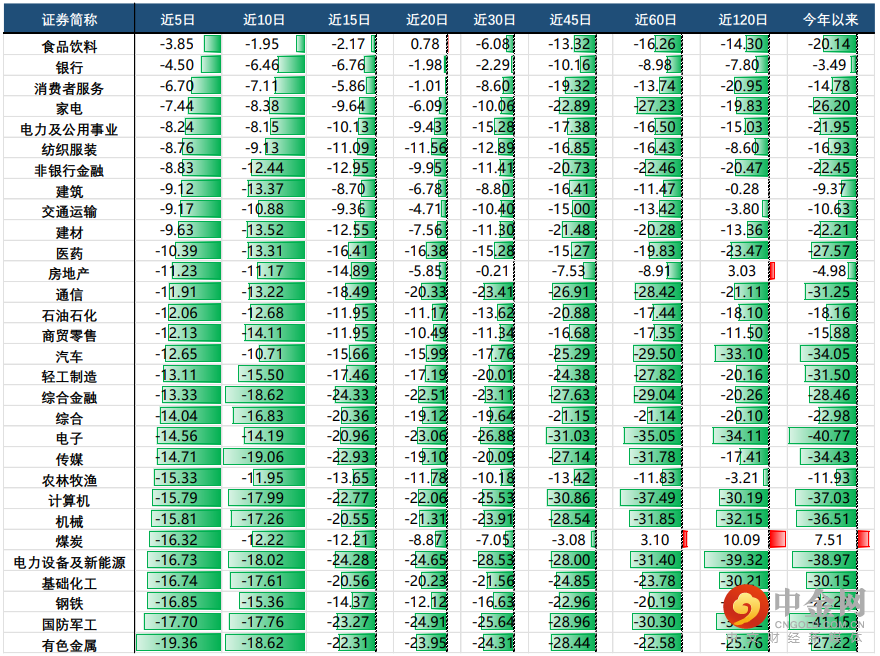

通过对各行业的各周期涨跌幅的观察,我们可以找到近期(近5日、近10日)涨幅较好的行业,这些行业是短期内的热门行业,如果你想追热点,可以在这些“动量效应”较足的行业内寻找机会,但也需要结合估值、基本面、政策面等因素判断其趋势的可持续性。

近期市场持续下跌,不少行业的动能不足,投资者们可以关注基本面存在反转迹象以及政策端有所支持的行业。

数据来源:Wind

举报电话: 13816368049