作者:

中期研究院 农产品研究团队

要点:

推荐策略,豆粕2209,4150一线依旧承压较大,建议以4050-4200区间震荡对待,豆粕2209期价逼近4200一线等待期价回调至4000一线短多介入,3970设置止损,目标位4160。不摸顶豆粕期价顶部,轻仓顺势操作为宜,做好仓位控制。产业客户,贸易商,按照常规采购周期,正常购销点价即可,快进快出,快节奏操作,及时落袋为安。

正文:

01

主要国际资讯

1.巴西植物油行业协会(ABIOVE)预计,2022年巴西大豆出口7720万吨,比3月份预估值低50万吨,比2021年减少约900万吨。主要原因是大豆减产,中国需求偏弱,而巴西本国压榨利润丰厚。(国家粮油信息中心)

2.乌克兰农业部表示,截至周四,乌克兰农户已经播了250万公顷的春季作物,相当于预期面积的20%。受俄乌冲突影响,2022年春播面积可能下降20%,其中北部地区的降幅可能达到30%~40%,因为需要排除田间的地雷。目前仍在爆发冲突的地区,如卢甘斯克、顿涅茨克、扎波罗热和赫尔松,春季谷物播种面积可能下降60%~70%。(国家粮油信息中心)

3.联合国世界粮食计划署表示,乌克兰谷物仓储能力不足,甚至不足以应对2022年预期减产的谷物收成,7月份约20%的农作物无法收获,春播面积将比正常年份减少约三分之一。(国家粮油信息中心)

4.MPOA:4月1—20日马来西亚棕油产量预计环比增加7.24%。据马来西亚棕榈油协会(MPOA)发布的数据显示,2022年4月1—20日马来西亚毛棕榈油产量预估环比增加7.24%,其中马来半岛增加7.02%,沙巴增加7.36%,沙捞越增加8.69%,马来东部增加7.70%。(金十数据)

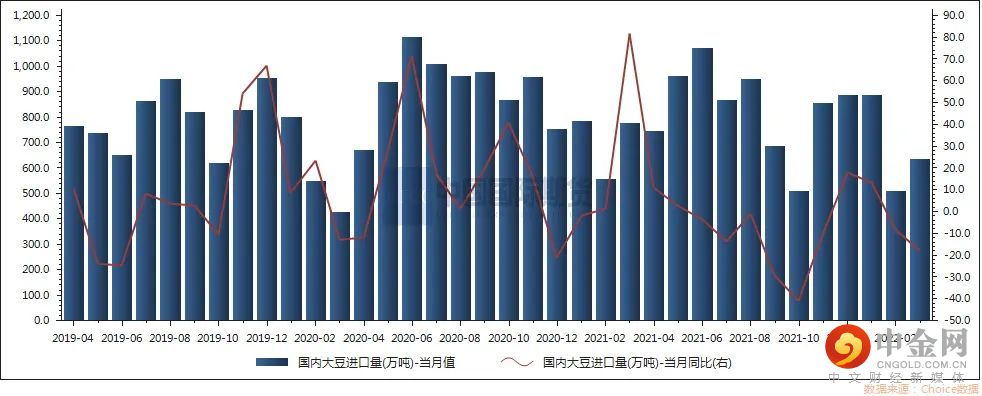

5.大豆到港量增加,或使大豆拍卖量下降。从3月末国家开始拍卖进口大豆,以缓解国内大豆供应量紧张的格局,至今已连续4周向市场以拍卖方式投放。除第一次拍卖29万吨之外,其余每次投放量均为50万吨左右。不过跟踪下来的累计市场成交量为88-89万吨。随着5月份大豆到港量恢复增加,可能是第4次拍卖量成交量下降明显的原因。(中国饲料在线)

6.预计短期豆菜粕价差继续扩大空间有限。金俄乌冲突持续继续扰动大宗商品市场。南美大豆减产已成定局,全球供应下滑;美豆出口需求良好,库存下降,短期美豆价格震荡偏强,等待春播的进一步指引。国内豆粕需求不振,但价格主要由成本端主导,短期跟随美豆震荡偏强。去年加拿大油菜籽大幅减产,加之乌克兰菜籽供应中断,预计10月份前全球菜籽供应仍然紧张;近期国内菜籽和菜粕进口处于低位,菜粕供应偏紧;随着气温的升高,南方水产养殖陆续启动,菜粕需求逐渐增加,支撑菜粕价格。预计短期豆菜粕价差继续扩大空间有限。(国家粮油信息中心)

7.IGC下调2022/23年度全球玉米产量预估。据外媒报道,国际谷物理事会(IGC)周四预测,2022/23年度全球玉米产量将下降1300万吨,至11.97亿吨。在其月度更新中,该政府间机构还预测,全球小麦产量将下降100万吨,至7.8亿吨。

02

豆粕基本面

图2-1:豆粕期价

资料来源:choice数据,中期研究院

图2-2:豆粕-菜粕价差

资料来源:choice数据,中期研究院

图2-3:豆粕仓单数量

资料来源:choice数据,中期研究院

图2-4:进口大豆数量

资料来源:choice数据,中期研究院

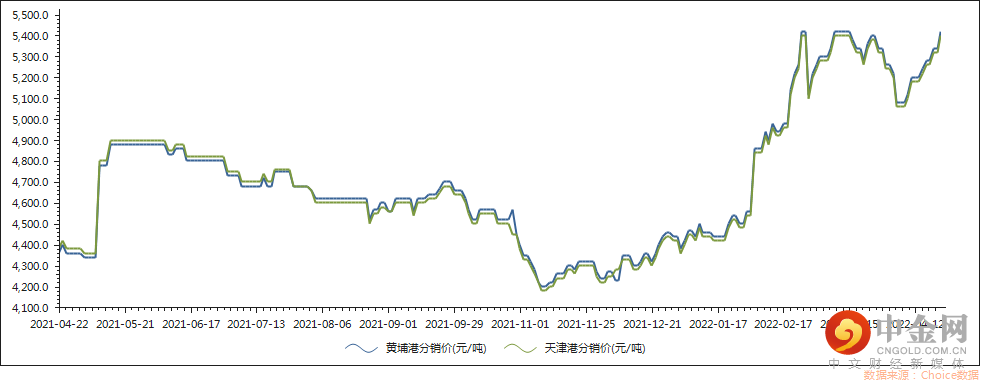

图2-5:大豆进口港口分销价

资料来源:choice数据,中期研究院

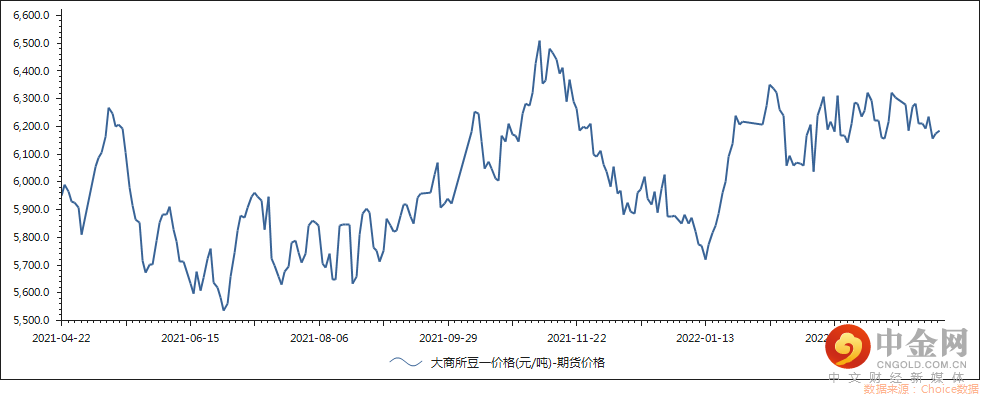

图2-6:豆一期价

资料来源:choice数据,中期研究院

图2-7:豆一仓单

资料来源:choice数据,中期研究院

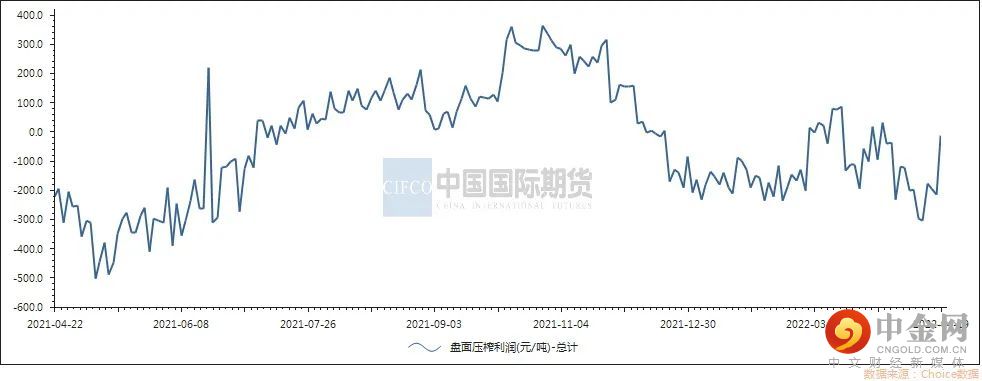

图2-8:盘面压榨利润

资料来源:choice数据,中期研究院

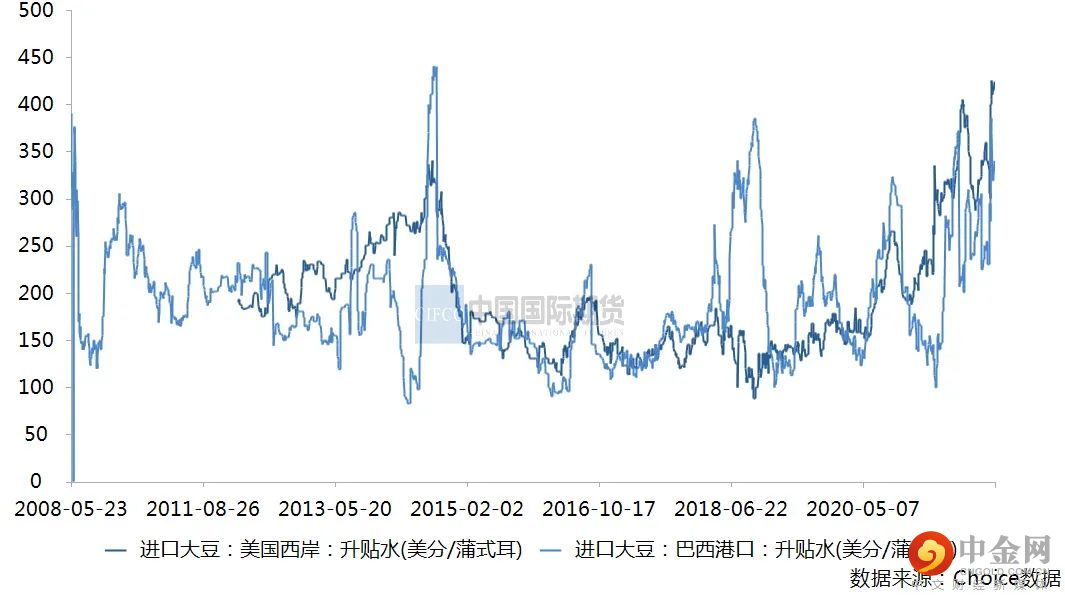

图2-9:大豆升贴水

资料来源:choice数据,中期研究院

03

期货持仓分析

4月22日,豆粕2209合约,净多前10名机构,以减仓为主,净多第5名,减仓4千余手;净多第8名,减仓1.6万余手。豆粕2209合约,前10大净空机构,增减仓都有,净空第1名,减仓1.8万余手;净空第3名,增仓1.3万余手;净空第5名,增仓2.6万余手。

04

豆粕策略

南美大豆减产,美国大豆出口需求增加,导致旧作期末库存下降。俄乌冲突持续,国际原油价格重拾涨势,推高油脂价格,均利好美豆价格。国内方面,国储进口大豆持续拍卖成交后运输至油厂用于压榨,偏低的进口大豆商业库存止降后连续增加,油厂大豆供应紧张局面有所缓解。由于压榨利润差,中国采购6月到8月船期大豆的步伐迟缓。除非压榨利润改善,否则大豆采购量可能进一步下降。

从库存消费比角度来看,2022年1月至今,美豆库存消费比持续下降,关注乌克兰的实际种植情况,以及美国的播种季节天气情况。国内方面,中国进口大豆量预期下降,饲料企业增加杂粕替代豆粕,政策性进口持续投放增加市场供应,国内大豆扩种政策持续推进,都缓解了豆粕上涨的预期。美西、南美升贴水中高位运行,国际大豆价格大幅走低拐点,仍未出现。特定时期、特定国家进出口扰动仍存,主要影响是小品种油籽。油粕比震荡走强趋势仍在,未出现明确拐点或者逆转,粕类过分看涨不受金融产业投资青睐。产业方面,饲料成本高起,生猪养殖利润难出现大幅式走强,生猪存栏去产能艰难推进,对豆粕消费偏空。其他养殖端,难出现消费大幅增长,或养殖利润明显改善,叠加肉禽蛋奶涨价削弱消费增量,施压粕类价格溢价想象空间。

推荐策略,豆粕2209,4150一线依旧承压较大,建议以4050-4200区间震荡对待,豆粕2209期价逼近4200一线等待期价回调至4000一线短多介入,3970设置止损,目标位4160。不摸顶豆粕期价顶部,轻仓顺势操作为宜,做好仓位控制。产业客户,贸易商,按照常规采购周期,正常购销点价即可,快进快出,快节奏操作,及时落袋为安。

未来关注,地缘政治动向,国际物流情况,国际原油走势,全球疫情演变,全球宏观经济形势变化,全球通胀形势变化,美联储加息节奏。

举报电话: 13816368049