主要数据

行业: TMT

股价: 226.19 美元

目标价: 482.10 美元 (+113.14%)

市值: 1004 亿美元

2022Q1财报摘要

收入同比增长10%至79亿美元;经营利润率25.1%;净利润同比下降6%至16亿美元。流媒体付费用户2.22亿,同比增长7%;季度付费用户减少20万,显著低于公司预期的+250万。不及预期的核心原因为:1)流量红利的退坡致使流媒体等线上行业增速放缓,叠加过去两年的高基数及提价,部分用户自然流失;2)行业竞争更为激烈,部分新进入者通过低价战略获取市场份额,同时更多玩家开始侧重自制内容,短期均会带来一定的冲击;3)本季度退出俄罗斯市场,约70万用户流失,剔除影响后季度付费用户净增50万。奈飞在国际市场已具备规模效应,在用户增速放缓的前景下,更好地货币化将成为下一阶段的增长引擎,例如转化现有尚未付费的用户(约1亿)以及通过推出低价、含广告的流媒体服务去开发价格敏感的用户。持续的内容投资将保持订阅制服务在国际市场的领先地位,收入恢复增长及稳定内容成本将继续释放利润空间。

Q2指引

延续Q1下降趋势,预计季度付费用户减少200万,显著低于彭博一致预期的+240万。预计收入同比增长10%。2022年维持经营利润率目标19-20%,2022年往后保持正向自由现金流。

短期用户仍将负增长,考虑广告增加变现渠道

亚太地区付费用户净增109万,其余地区用户均出现下滑。预计2022年上半年付费用户减少220万,短期用户增速仍将面临不小的压力。预计尚有1亿未付费用户通过账号共享或多设备登录的方式使用奈飞的服务,公司考虑通过进一步限制账号共享将其部分流量转化为付费用户。同时,奈飞可能借鉴竞争对手,推出一款低价、含广告的流媒体服务,通过降低使用门槛来换取新增用户。

目标价482美元,买入评级

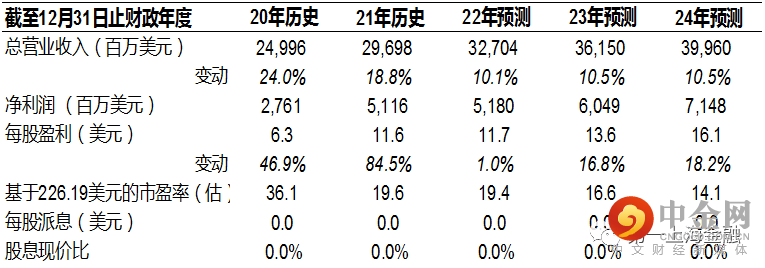

下调2022-2024年收入至327/362/400亿美元,同比增长10%/11%/11%;经营利润率21.0%/21.8%/23.1%;净利率16%/17%/18%。采用DCF法估值(WACC 9.1%,长期增长率3%),求得目标价482.10美元,较当前股价有113.14%的上升空间,维持买入评级。

风险因素

1)用户增速不及预期;2)货币化进展不及预期,涨价或变相收费可能导致用户流失;3)流媒体服务竞争加剧;4)汇率波动。

图表1:盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049