一、市场概述

当日,一级市场共有3家公司进行股权融资,合计募集资金34.09亿元;其中,2家为首发上市,IPO募集资金31.59亿元;1家为增发,定增募集资金2.50亿元。

A股及港股

周二A股午后大涨后,当日早盘动能不足,震荡下跌。午后地产及券商短线拉升一度助理沪指翻红,但多头力量并未持续太久便加速下探,全天超3800只个股下跌,超60只个股跌停;截至收盘,上证指数下跌0.82%,报收3186.82点;深证成指表现更差,跌幅达1.60%,收于11568.17点。

数据来源:Wind

港股方面,恒生指数震荡上行,当日小幅收涨0.69%,报收21374.37点;恒生科技涨0.45%。盘面上,受通胀传导的大宗商品概念大幅上扬,煤炭、石油等板块表现最佳,招金矿业劲升超11%,中煤能源再度拉升创9年新高价,餐饮股、手游股、电信股、内房股于物管股齐涨;大型科技股多数反弹拉升,快手涨5.5%,腾讯涨近2%,京东涨1.6%;而医美、高铁基建股、军工股、体育用品股、半导体股下跌明显;中国中车发布一季度业绩预告,受新冠疫情对铁路客运的持续影响等原因,预计2022年第一季度实现归属于上市公司股东的净利润同比减少70%-90%,股票价格遭重挫7%。

成交额

两市A股成交额连续两日收缩,当日总成交额达8,735.00亿元,前值为9,164.79亿元,区间换手率则小幅上涨,为2.90%,前值为2.88%;其中,上证A股成交额达3,979.26亿元,区间换手率为2.38%;深证A股成交额达4,751.80亿元,区间换手率为3.39%,前值为3.29%。

流动性

4月13日,央行以利率招标方式开展为期7日的100亿元逆回购操作,中标利率为2.10%,维持不变。当日有700亿元的国库定存到期,以及100亿元的逆回购到期,故当日净回笼资金700亿元。

资金流向

北向资金当日小幅净流出4.98亿元,早盘一度净流出20亿元,午后回流;其中沪股通净买入3.89亿元,深股通净流出8.87亿元。个股方面,隆基股份、五粮液、东方财富分别遭净卖出3.32亿元、2.73亿元、1.61亿元;贵州茅台逆势获净买入3.94亿元。

南向资金当日净买入29.25亿港元。腾讯控股、中国海洋石油、紫金矿业分别获净买入8.15亿港元、6.65亿港元、2.79亿港元。净卖出方面,工商银行、建设银行、李宁,分别遭净卖出1.68亿港元、1.29亿港元、0.86亿港元。

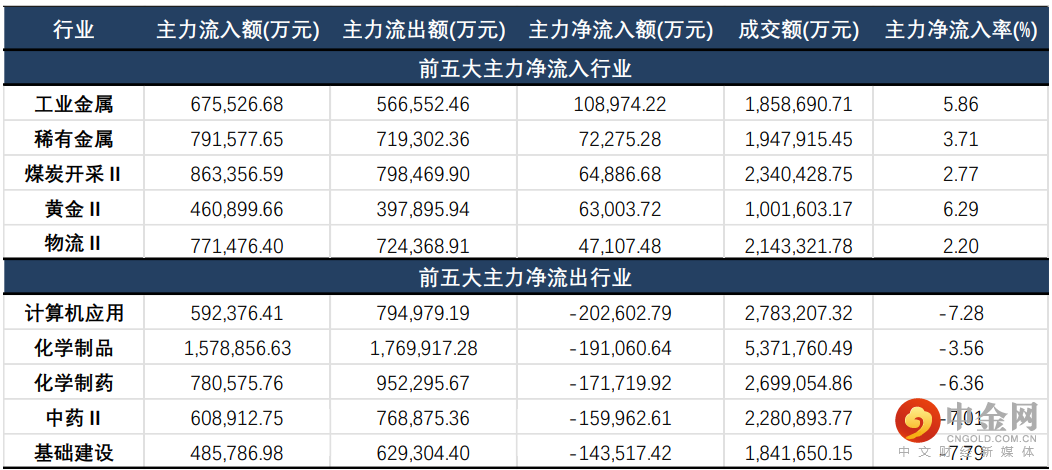

主力资金方面,当日两市主力资金净流入出271.22亿元,相较上一日流出量增加164.3亿元;分行业来看,工业金属、稀有金属、煤炭开采净流入额居前三位,分别获净流入10.90亿元、7.23亿元、6.49亿元;而计算机应用、化学制品、化学制药则遭净流出20.26亿元、19.11亿元、17.17亿元。从主力资金流向上来看,大部分资金涌向通胀严重的上游原材料,而医药板块流出量较大。

数据来源:Wind

大、中、小盘指数

大、中、小盘指数均较上日有小幅回落,大盘指数相对表现较强;其中,上证50小幅收跌0.41%;而创业板指、科创50、中证1000跌幅均超2%.

数据来源:Wind

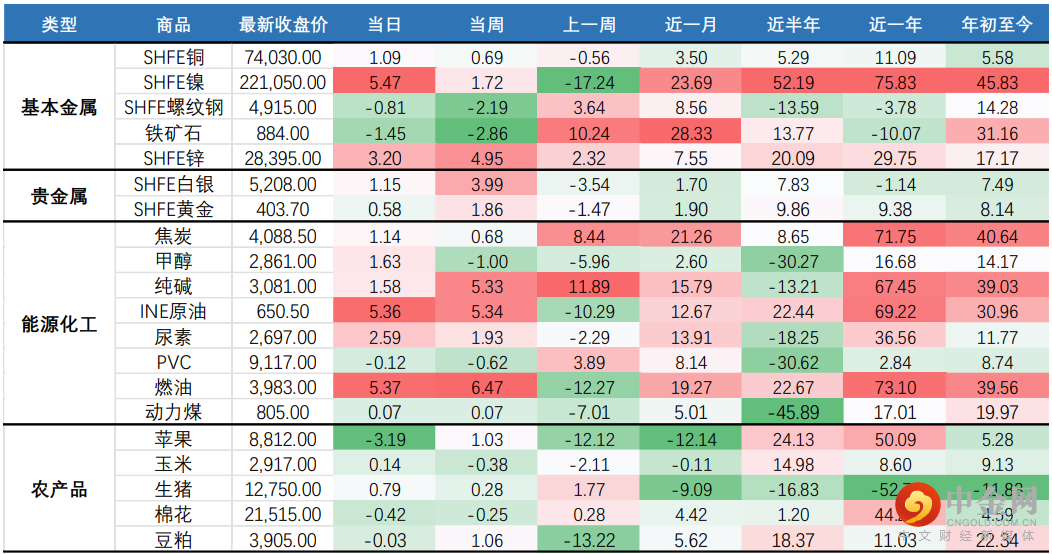

国内商品期市收盘走势分化,原油、基本金属涨幅居前;其中燃油、原油涨超5%,沥青、低硫燃料油涨近4%,沪锌涨超3%;贵金属走高,沪银涨超1%,沪金涨近1%;黑色系涨跌参半,铁矿石、螺纹钢收跌,而焦炭、动力煤小幅收涨;农产品多数下跌,苹果期货午后持续走低,跌超3%,菜粕、红枣跌近1%。

数据来源:Wind

二、风格概述

风格概述的内容包括对巨潮风格指数、中信风格指数、以及申万风格指数进行监控。意在对各风格在市场的表现进行观察,帮助投资者更快的抓住风格轮动的机会。

中信风格方面,金融、周期相对强势,但仍然小幅收跌,成长则持续大幅度回调,当日下跌1.93%;消费板块未能持续上一交易日动能,当日收跌1.59%;稳定风格当日也经历较大幅度下跌。

数据来源:Wind

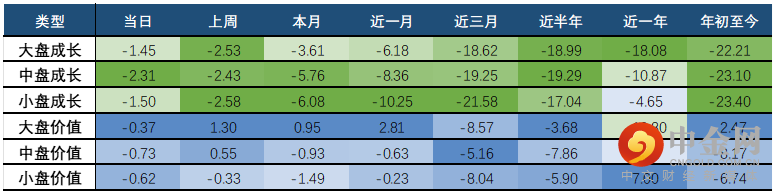

巨潮风格方面,价值风格再次彰显抗跌属性,各市值价值风格表现优于成长;其中,大盘价值小幅收跌0.37%,而大盘成长则下跌1.45%;中盘价值下跌0.73%,而中盘成长则下跌2.31%。

数据来源:Wind

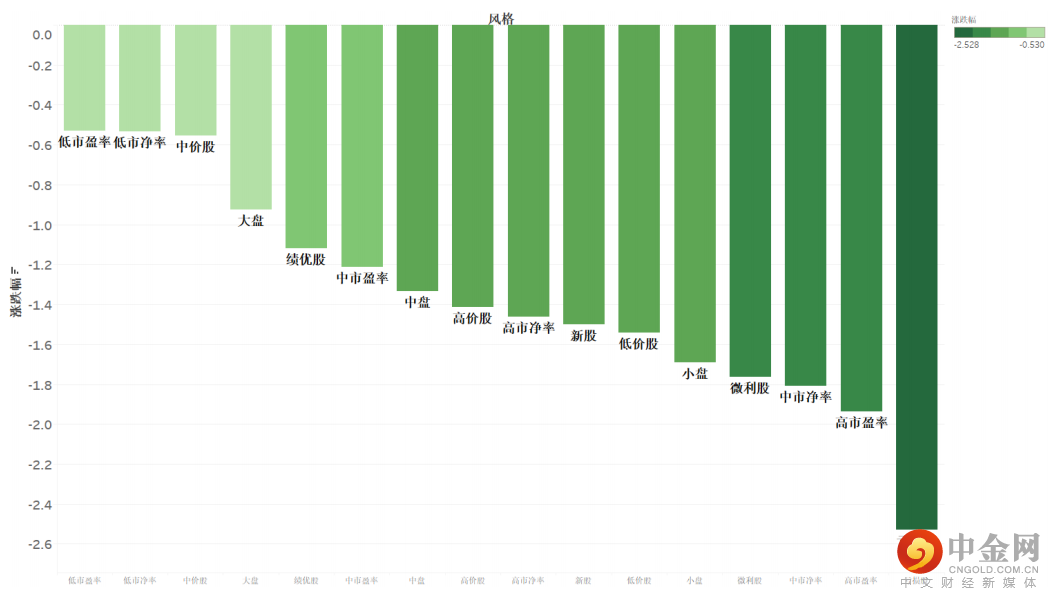

申万风格方面,本周第二次出现“全军覆没”行情,各风格均出现不同程度的下跌;其中,亏损股、高市盈率、中市盈率跌幅居前;而相对“便宜”的低市盈率、低市净率风格下跌较小。

整体上来看,当日市场仍然维持震荡下跌格局,各风格均出现不同程度的下行风险,上游原材料、能源仍然是主力及投资者所关注的对象,而价值风格在近期的市场表现中尽显抗跌属性。

数据来源:Wind

三、行业概述

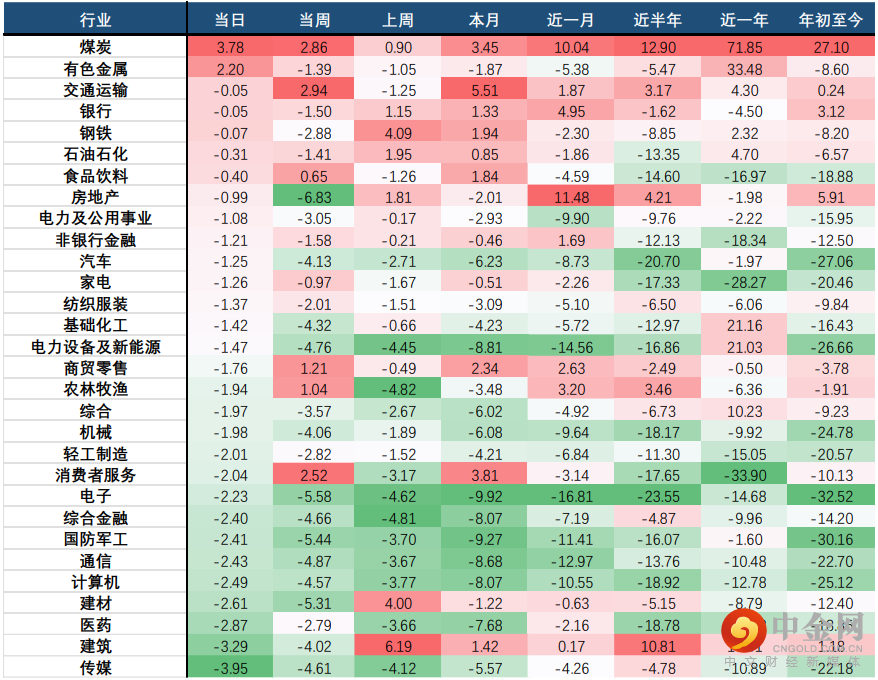

当日,30个中信一级行业中,仅有煤炭、有色金属表现抢眼,分别上涨3.78%、2.20%,其他各行业均有所下跌;其中,跌幅居前三位的行业包括:传媒(3.95%)、建筑(3.29%)、医药(2.87%)。

分二级行业来看,贵金属、煤炭开采洗选、石油开采涨幅居前,分别上涨4.39%、4.14%、2.65%;而资产管理、增值服务、建筑设计及服务则下跌6.53%、5.15%、4.56%。

数据来源:Wind

从当日各行业表现来看,市场仍然围绕着俄乌战争影响下的能源以及受疫情影响下的行业。

国内疫情持续发酵,有色金属行业受到影响,部分相关企业因运输受限,原材料到货艰难等问题被迫做出减产、停产决定。当前上海及周边地区的疫情形势严峻,工业金属的主要消费地华东地区对于运输和下游产品的生产管控较为严格,需求端受到影响。去库节奏被打断,许多仓库都出现了暂时的累库情况,多数工业金属的库存量小幅反弹。终端需求短期受抑,后续随着物流逐步恢复,供应链限制逐步宽松,稳增长政策持续发力,行业或存在估值修复的机会。

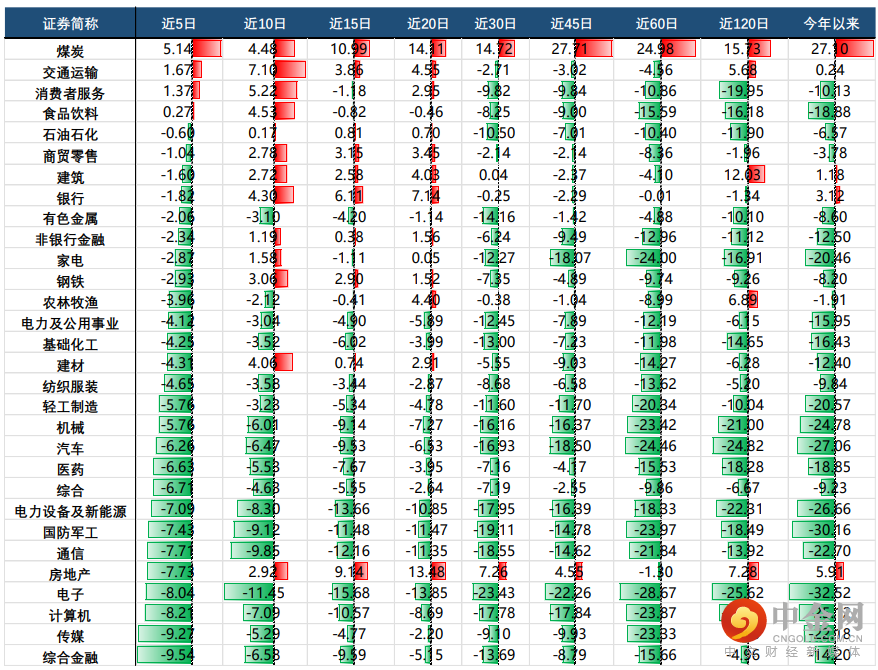

四、行业周期涨跌幅

通过对各行业的各周期涨跌幅的观察,我们可以找到近期(近5日、近10日)涨幅较好的行业,这些行业是短期内的热门行业,如果你想追热点,可以在这些“动量效应”较足的行业内寻找机会,但也需要结合估值、基本面、政策面等因素判断其趋势的可持续性。

数据来源:Wind

举报电话: 13816368049