香港股市 | 中国房地产

时代中国控股(1233 HK)

◆ ◆ ◆ ◆

时代中国控股:土地储备合理充沛,财务风险收敛可期

◆ ◆ ◆ ◆

21 年盈利表现逊预期

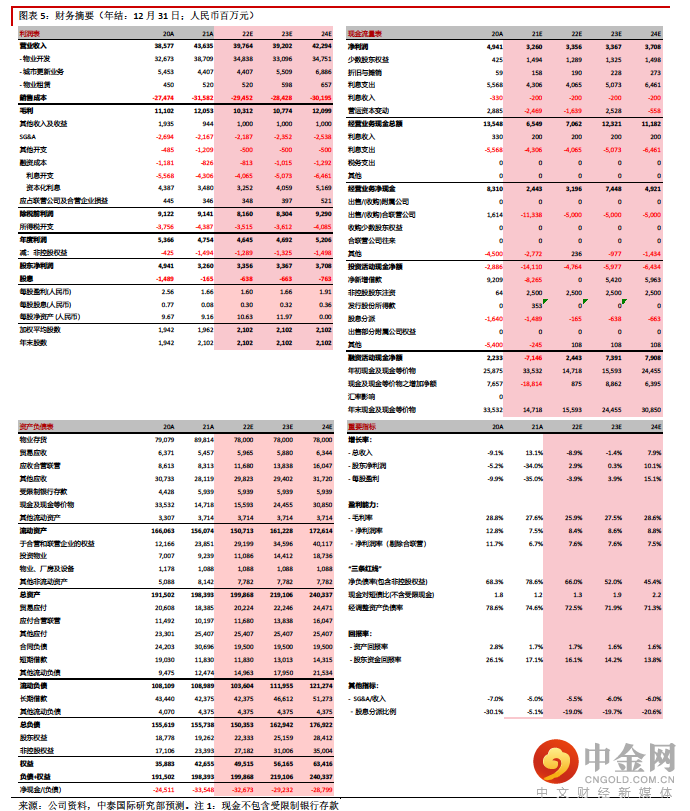

公司 21 年全年股东应占净利润同比下降 34%至 32.60 亿元人民币(下同),较我们的预测低 41.2%,较一致预测低 34.8%。收入同比增 13.1%至 436.4 亿元,物业开发/城市更新业务/物业租赁收入同比增 18.5%/-19.2%/15.4%,整体毛利率由 20 年的 28.8%下降至 27.6%,主要由于物业租赁业务毛利率下降以及毛利较高的城市更新业务占收入比重下降。SG&A 对收入比由 20 年的 7.0%下降至 21 年的 5.0%。其他开支同比增 149.4%至 12.09 亿元,主要由于存货减值拨备及汇兑亏损增加。分占合联营净利润由20 年的4.45 亿下降至 21 年 3.46 亿元。整体税率由 20 年的 43.3%上升至 21 年的 49.9%。非控股权益由 20 年的4.25亿增至21年的14.94亿。股东应占净利润率由20年的12.8%下降至21年的7.5%。截止 21 年底,净负债率/现金对短债比(不含受限现金)/经调整资产负债率分别达到78.6% /1.2x /74.6%,与 20 年末相比基本保持稳健;平均融资成本由 20 年的 7.3%进一步下降至 6.6%。

21 年维持土储合理充沛,22 年追求有质量的发展

2021 年公司合约销售同比下降 4.8%至 965 亿元。截止 21 年底,公司总土储建筑面积1994.4 万平,同比下降 7.6%;可售货值约 3000 亿元;按区域,69.9%位于粤港澳大湾区九市、9.1%位于其他二线城市(长沙、杭州、武汉、成都、南京)、21.0%位于其他广东省城市;总旧改储备达 4003.1 万平,预计总潜在货值约 10000 亿。2022 年公司寻求稳健发展,目标 1)实现合约销售 650~700 亿;2)完成约 8 个旧改项目转化;3)年底实现三条红线指标全部转绿。

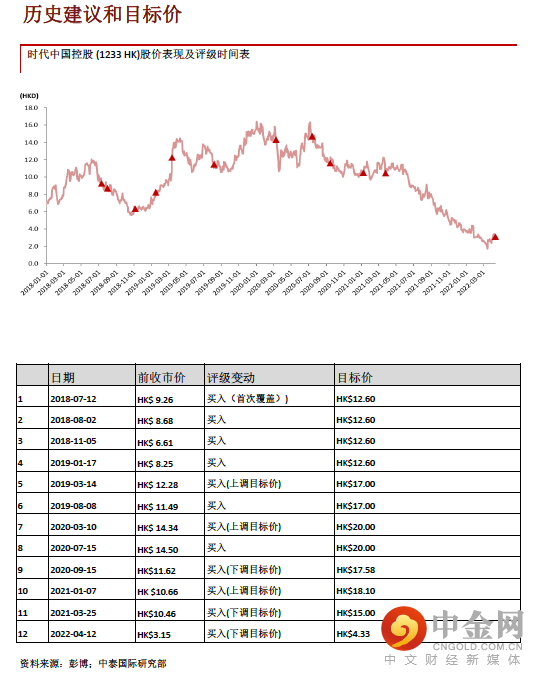

下调盈利预测,下调目标价至 4.33 港元,维持买入评级

公司仍面临一定的短期债务到期压力,然而我们认为公司土储及旧改资源集中于粤港澳大湾区,项目资源合理充沛,有望支持公司稳健发展,公司的财务风险有望进一步收敛。考虑公司销售节奏放缓及净利润率下降,我们下调 22/23 年盈利预测 50.1%/57.1%至33.56 亿/33.67 亿。考虑宏观环境影响,房地产行业成长性下降,我们改用 NAV 估值法,我们将目标价下调至 4.33 港元,对应 14.4 港元/股的 NAV 有 70%的折让,目标价对应的

2.2x 的 22 年 PE, 0.3x 的 22 年 PB。目标价对前收市价有 39.2%的上升空间,我们重申“买入”评级。

风险提示:

(一)销售不达预期;(二)人民币汇率波动加剧;(三)短期股价波动风险较高

举报电话: 13816368049