本文来自方正证券研究所于2022年4月10日发布的报告《食品饮料二季度投资思路,龙头的力量——暨一季报前瞻和二季度投资逻辑》。

刘畅 S122052203000

核心观点

一季度前瞻:

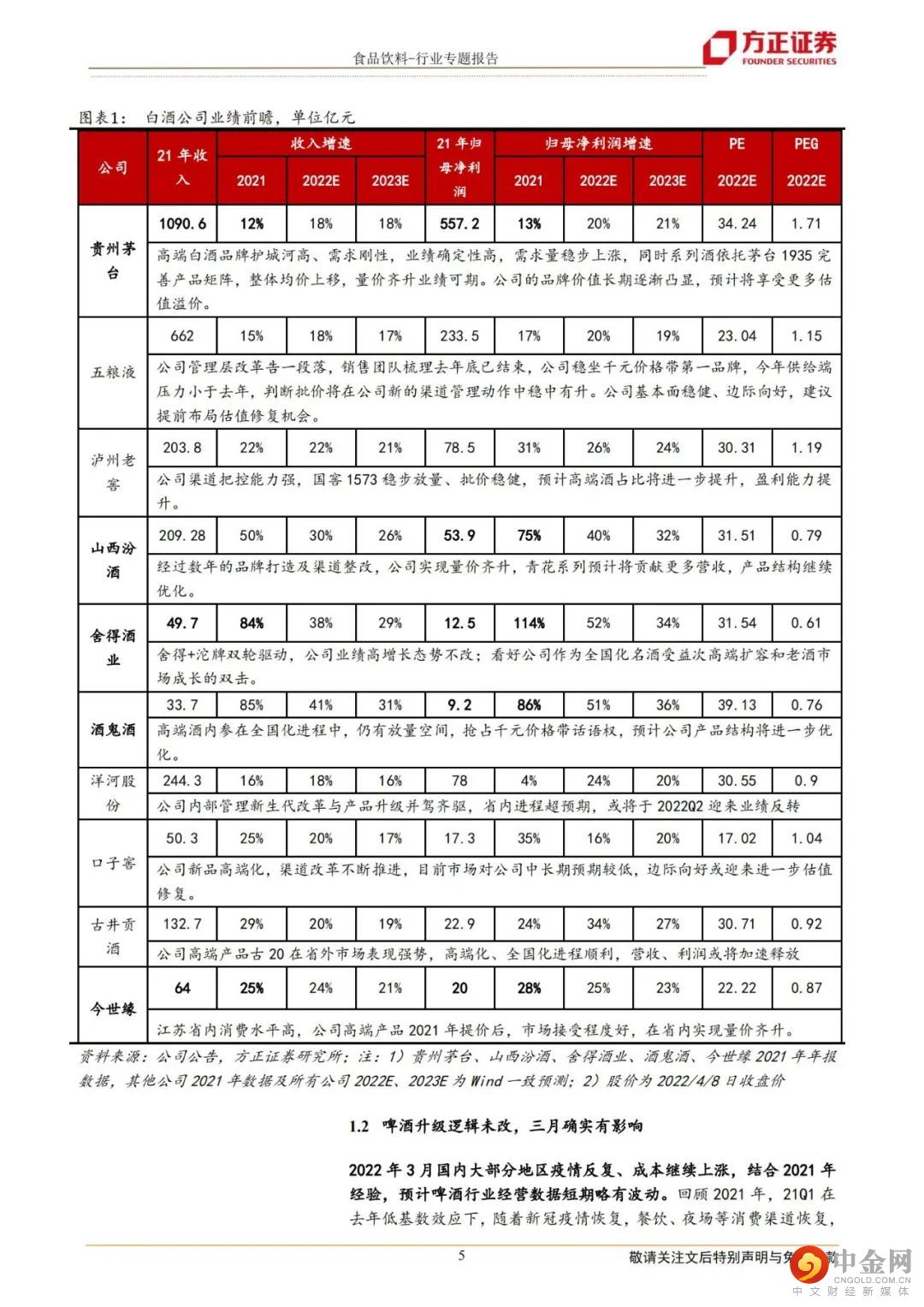

白酒相对乐观,白酒春节旺季整体回款健康,动销受疫情等外部影响较小。其中,以茅台为代表的高端酒稳中有进,顺利实现开门红,成长性与确定性兼备;次高端白酒春节仍然延续高增长态势,并在22年1-2月业绩公告中展示弹性,预计整体动销仍超预期,库存或稳中有降,消费者培育持续推进。

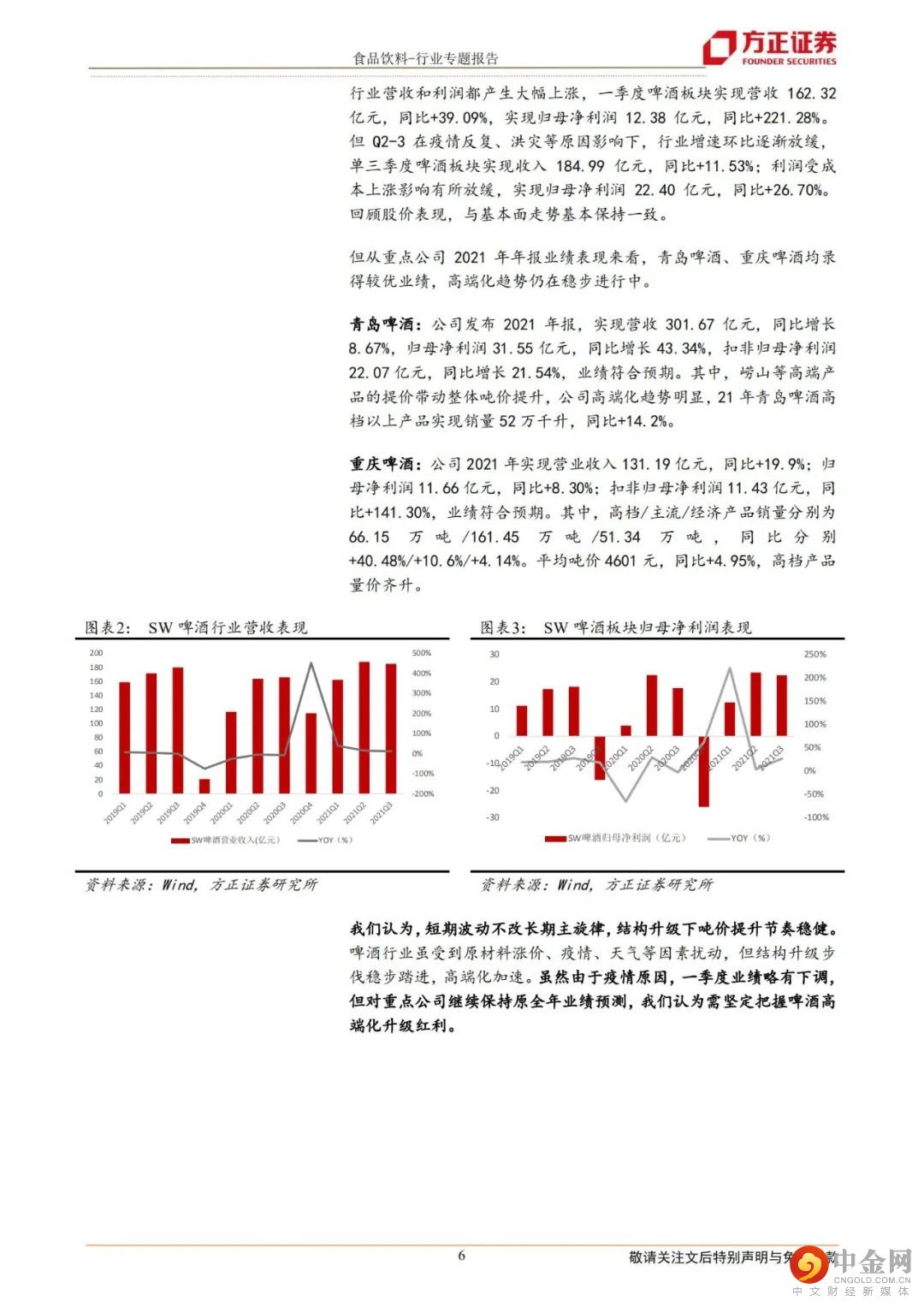

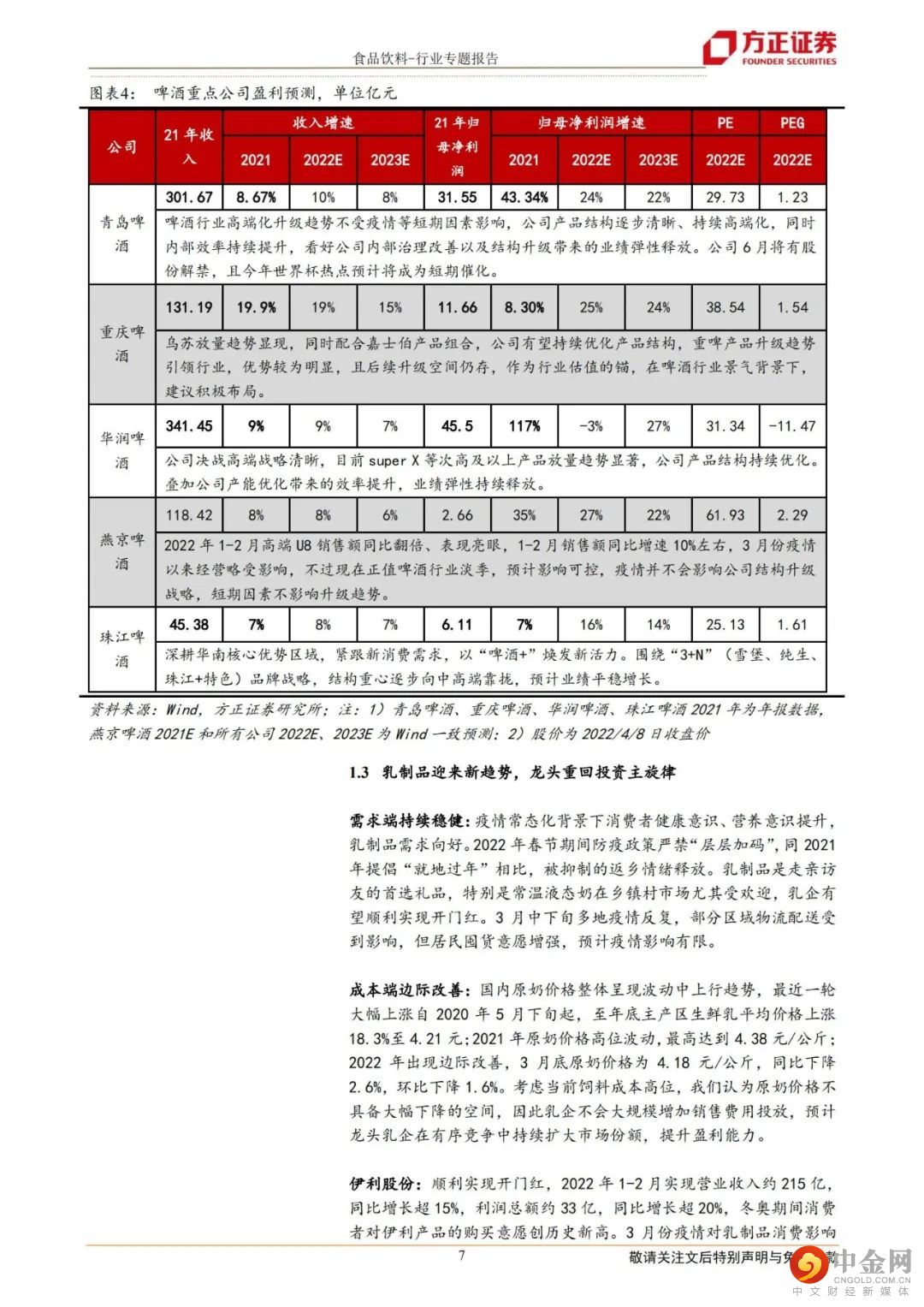

啤酒升级逻辑未改,三月确实有影响。2022年3月国内大部分地区疫情反复、成本继续上涨,结合2021年经验,预计啤酒行业经营数据短期略有波动。但从重点公司2021年年报业绩表现来看,高端化趋势仍在稳步进行中。我们认为,短期波动不改长期主旋律,结构升级下吨价提升节奏稳健。

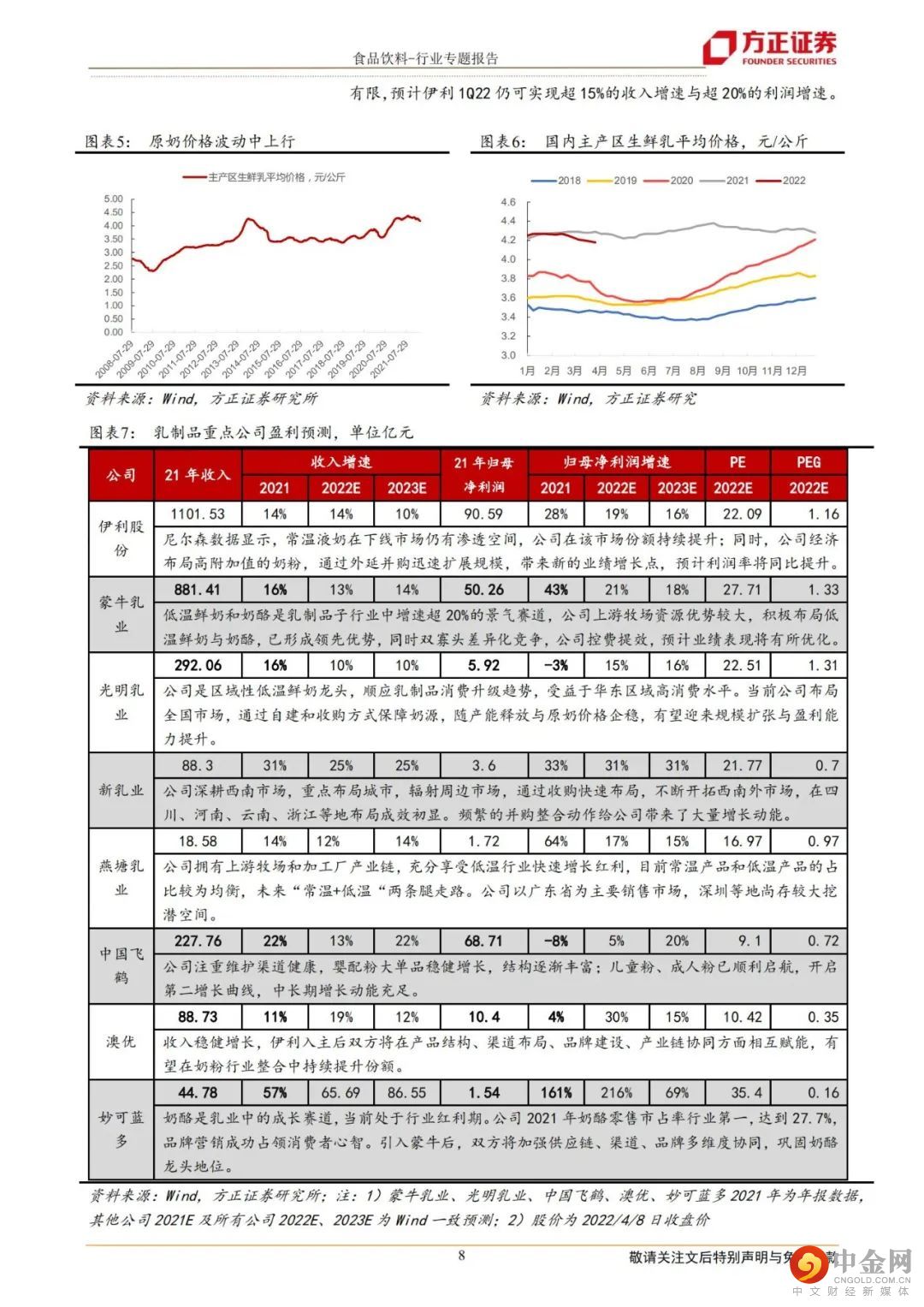

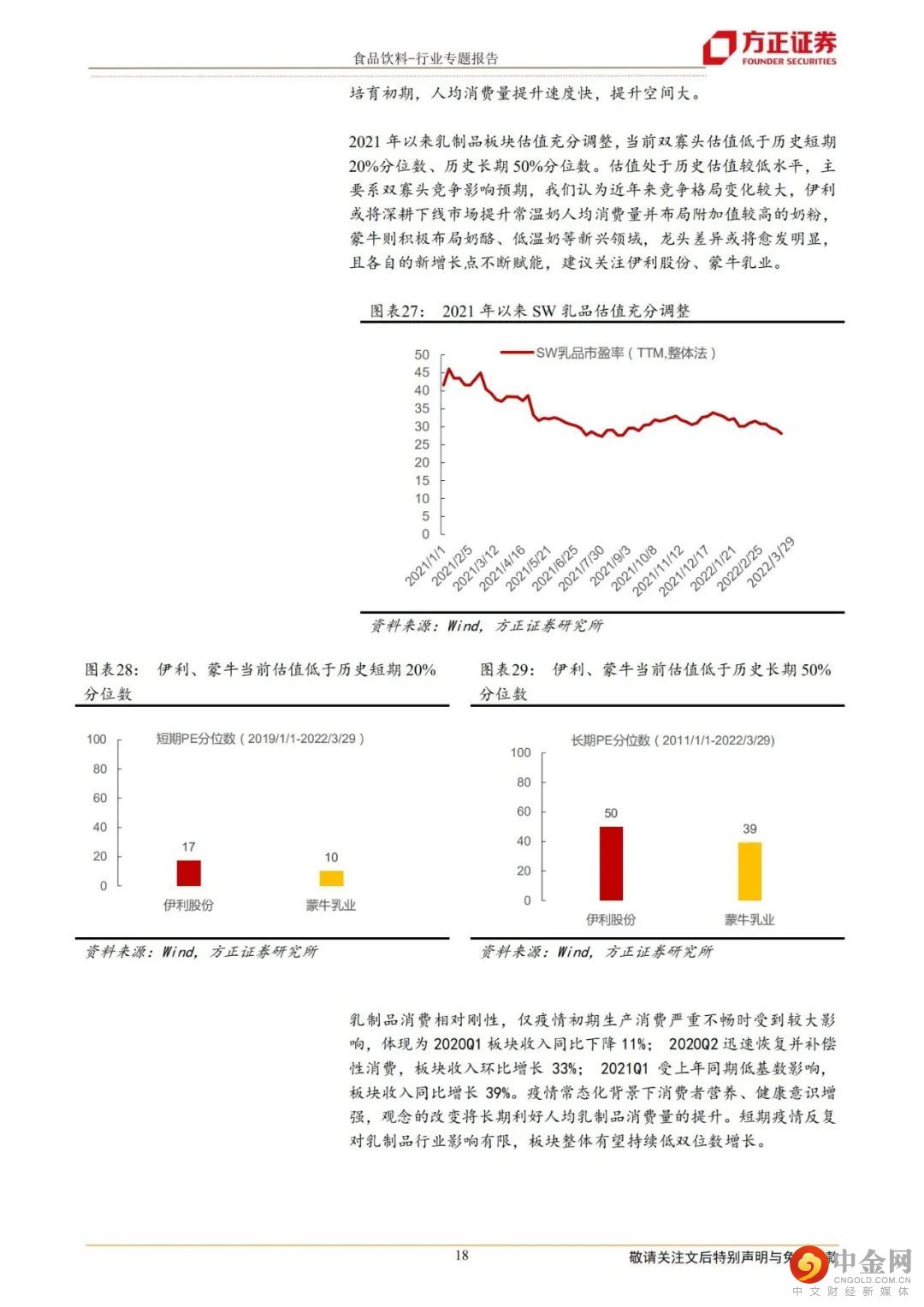

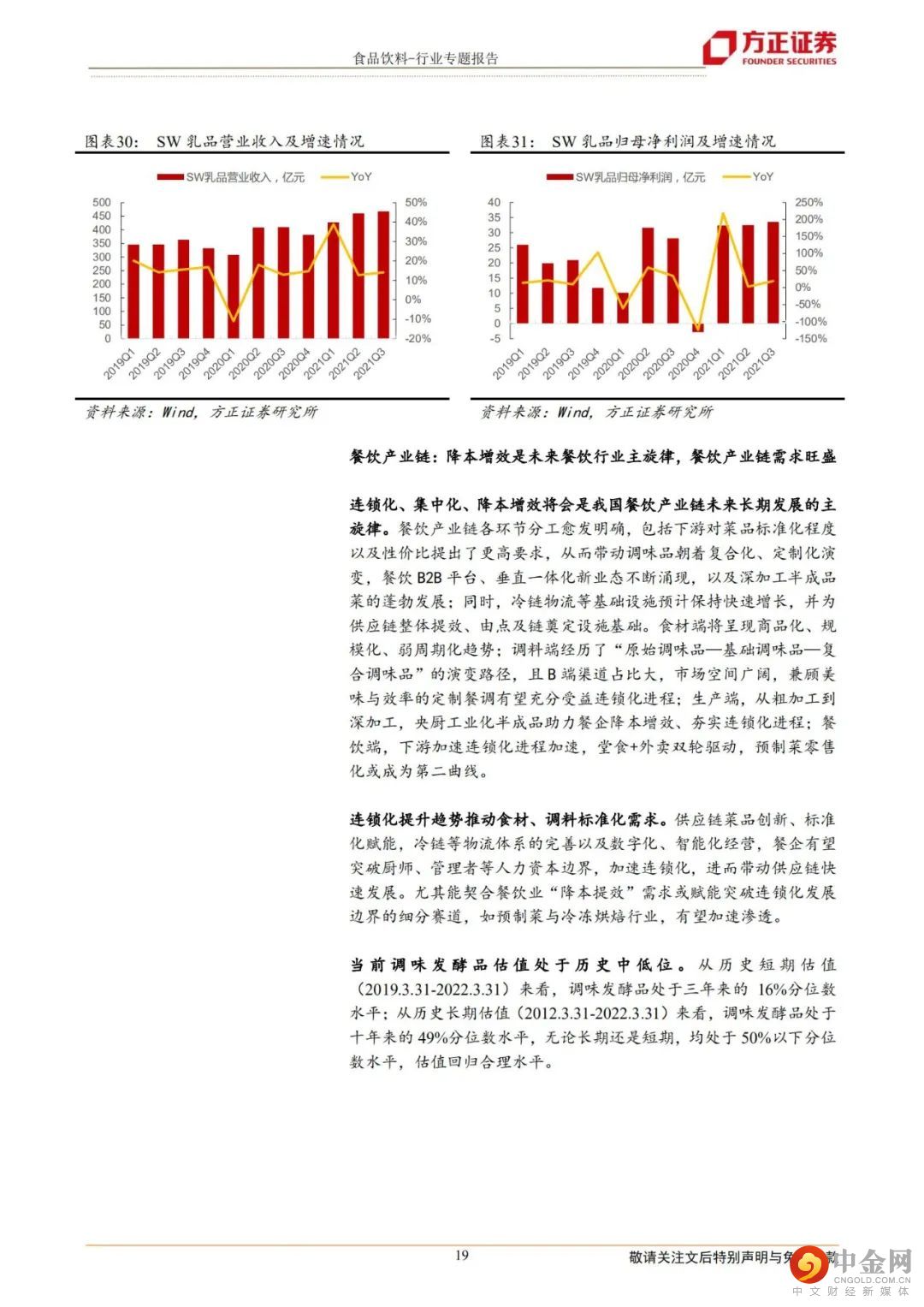

乳制品需求端持续稳健,成本端边际改善。疫情常态化背景下消费者健康意识、营养意识提升,乳制品需求向好。2022年春节期间防疫政策严禁“层层加码”,同2021年提倡“就地过年”相比,被抑制的返乡情绪释放。我们认为原奶价格不具备大幅下降的空间,因此乳企不会大规模增加销售费用投放,预计龙头乳企在有序竞争中持续扩大市场份额,提升盈利能力。

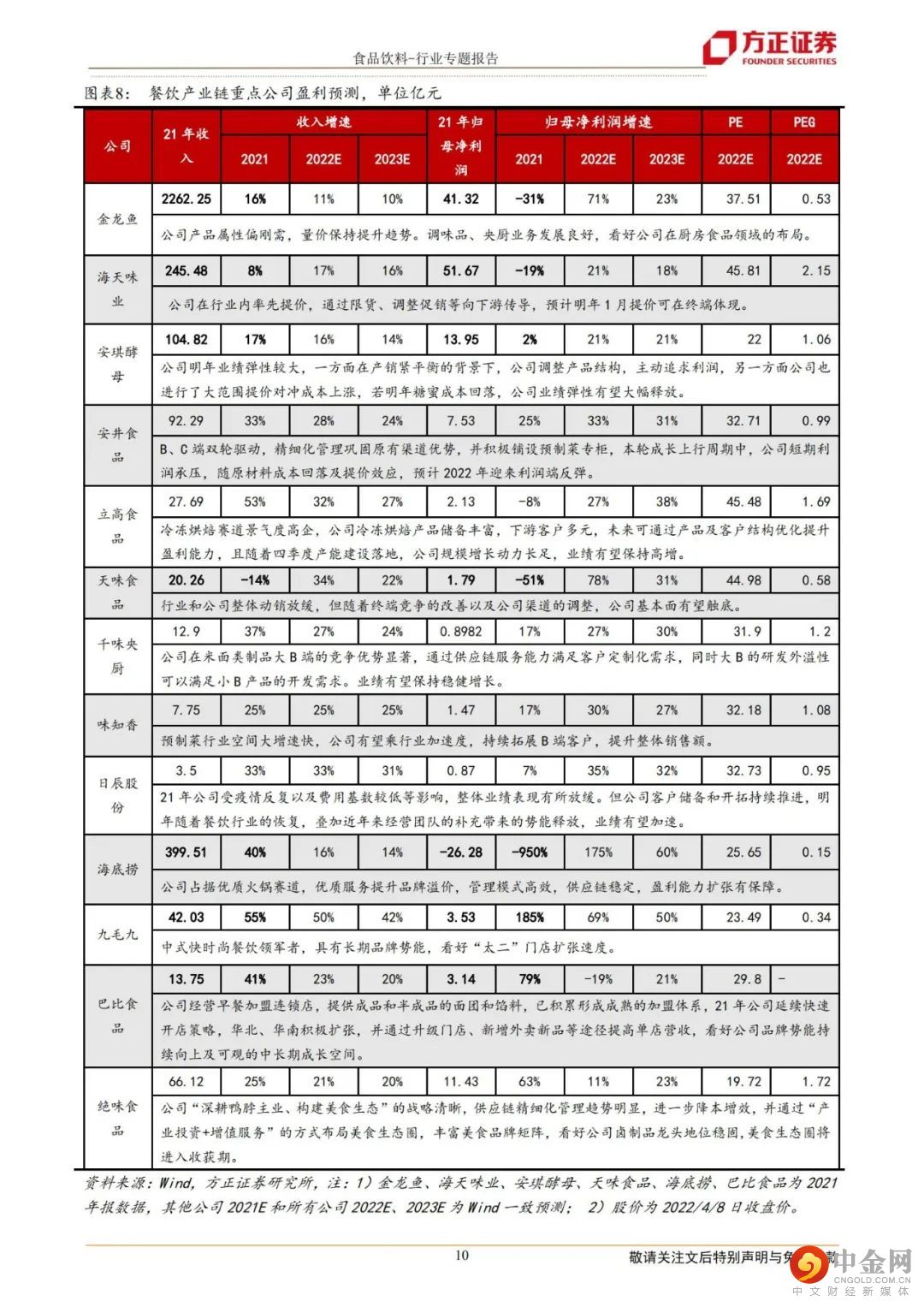

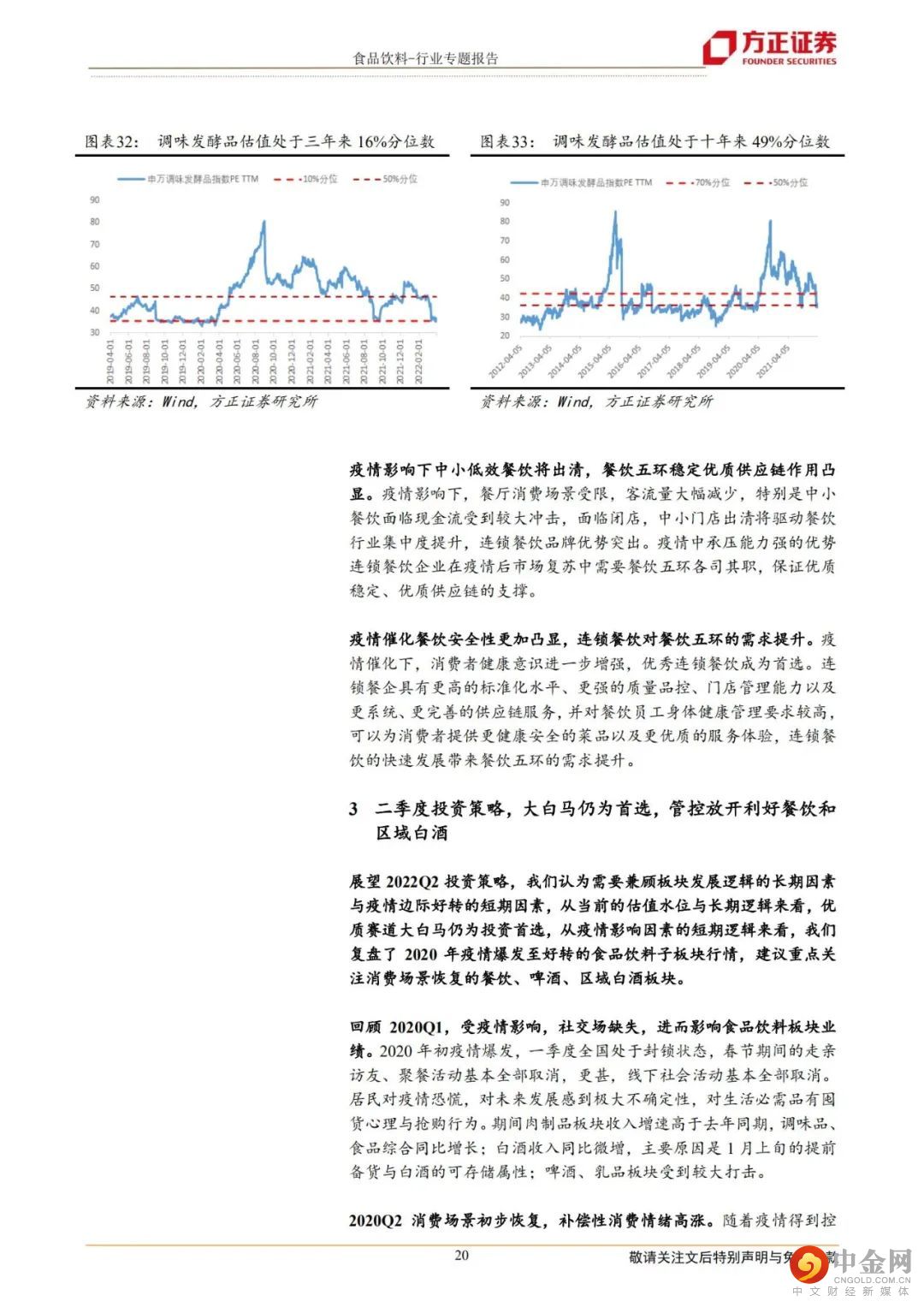

终端餐饮门店客流量急剧下降,餐饮产业链受影响较大,期待疫情好转后反弹机会。一季度,多地疫情反复,深圳、上海等多地疫情升级,堂食消费场景受到较大影响。B端由于餐饮企业受到疫情影响明显,需求承压,预计一季度营收及净利润承压。疫情影响下消费者居家时间延长,C端需求提升,由于产品结构的调整,毛利率有望提升。

二季度投资策略:

展望2022Q2投资策略,我们认为需要兼顾板块发展逻辑的长期因素与疫情边际好转的短期因素,从当前的估值水位与长期逻辑来看,优质赛道大白马仍为投资首选,从疫情影响因素的短期逻辑来看,我们复盘了2020年疫情爆发至好转的食品饮料子板块行情,疫情好转后餐饮、啤酒、区域白酒逐步按序恢复,2021Q2基数较低的板块有肉制品、啤酒、调味品、食品,我们认为2022Q2业绩前瞻也将影响预期,但当前业绩前瞻仍存不确定性,仍建议从长期投资的维度布局优质赛道龙头,与此同时重点关注疫情好转后消费场景恢复的餐饮、啤酒、区域白酒板块的边际变化。建议二季度重点关注:贵州茅台、五粮液、青岛啤酒、重庆啤酒、伊利股份、蒙牛乳业、安井食品、安琪酵母、千味央厨、绝味食品、巴比食品。

风险提示:宏观经济下行、原材料价格波动、疫情利空、需求恢复受阻、食品安全问题、提价不及预期、市场竞争加剧等。

正文如下

以上为报告部分内容,完整报告请查看《食品饮料二季度投资思路,龙头的力量——暨一季报前瞻和二季度投资逻辑》。

方正食饮团队

刘畅

方正证券研究所

食品饮料首席分析师

刘畅:方正证券所长助理,大消费组长,食品饮料首席分析师。杜伦大学一等学位,北航工学,法学双学位。曾任天风证券食品饮料首席分析师,东兴证券大消费组长,东方基金和泰达宏利基金买方研究员,七年大消费研究经验。独创百年消费时钟理论,擅长从长期纬度看产业趋势,从供需量价简化分析框架。坚持深度研究,坚信研究创造价值。

张东雪:南开大学金融学本硕,曾就职于东兴证券、天风证券,负责食品饮料行业研究,主要覆盖白酒、乳制品、啤酒赛道。

王 锐:波士顿大学硕士,曾就职于信达证券研究所,主要覆盖餐饮产业链、高端白酒。

举报电话: 13816368049