上周市场概况

美国联邦储备局和欧洲央行会议记录的立场鹰派

本周市场展望

欧洲央行新一轮政策会议,及美国消费物价指数通胀将备受关注

市场变动

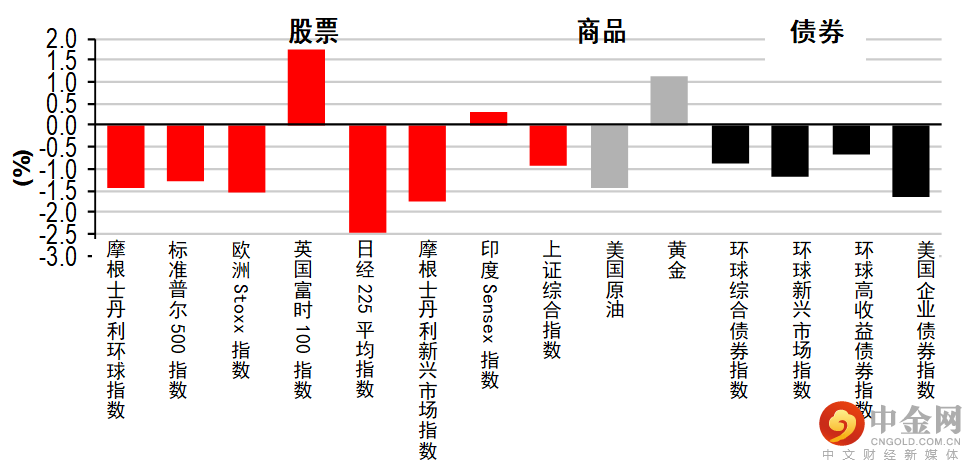

股票:环球股市下跌,因央行的态度鹰派,且中国的疫情使市场气氛受压

债券:在央行的鹰派态度下,美国和欧洲的长债息率上升

商品:油价下跌,国际能源机构表示将部署紧急库存

市场走势

市场走势及主要变动

货币(兑美元)

股票

债券(十年期息率)

上周市场概况

宏观经济数据及市场事件

美国联邦储备局和欧洲央行会议记录的立场鹰派

联储局会议记录显示,一些官员倾向在即将召开的会议上一次或多次加息50个基点

欧洲央行会议记录显示了通胀忧虑,一些官员提出实时收紧政策

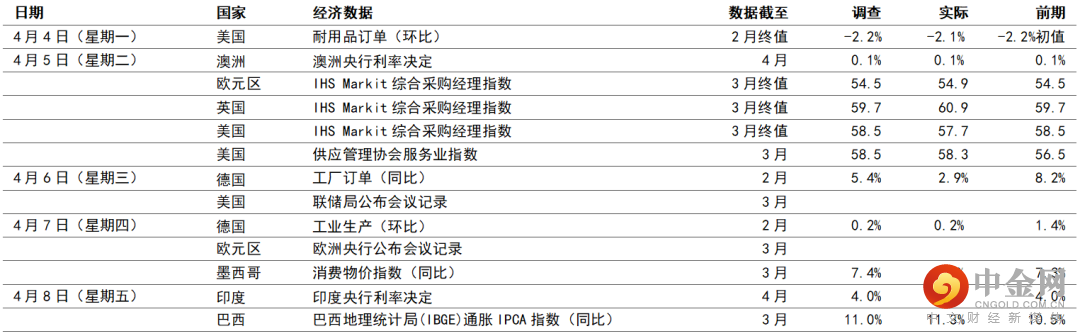

美国方面,联邦储备局(联储局)3月份的会议记录披露了资产负债表正常化机制的一些细节。政策官员普遍认同,国库证券及机构按揭抵押证券分别约600亿美元及350亿美元的每月上限可能属适当水平。如市场环境许可,相关上限可能按三个月或较长时间分阶段实施。如票据证券赎回低于每月600亿美元上限,多数与会人士均同意「国库票据赎回一般可令国库券赎回的总额达到每月上限」。利率政策方面,众多与会人士指出,如非地缘政治不确定性增加,他们倾向加息50个基点。因此,众多与会人士认为在未来会议上一次或多次加息50个基点为适当之举,同时有少数成员认为通胀和通胀预期高企将可能造成影响深远的重大风险。

美国耐用品订单跌2.1%(环比),2月份预期为跌2.2%(环比)。大部分地区录得跌幅,运输设备制造业的跌幅较大。3月份采购经理指数的初步数据意外上行后,下一次公布内的商品订单跌势可能逆转。美国供应管理协会服务业指数由2月份的56.5,升至3月份的58.3。数据反映服务业扩张强劲,经济继续从商品开支重新平衡。

德国2月份工业生产增加0.2%(环比),低于1月份的1.4%(环比),符合市场预期。数字放缓之际,供应限制和能源成本急升持续,使资本货品的产出减少。展望未来,2月份数据收集期间,能源价格持续走高及供应链风险增加,可能为德国工业带来更大压力。

欧洲央行3月份政策会议记录的言论鹰派。政策官员似乎主要担忧通胀,但普遍认为经济不会面对实时和长期增长威胁。此外,因应目前的高通胀水平及持续处于高位,许多成员认为需实时采取进一步措施使货币政策正常化,一些人士则怀疑通胀会否如研究人员预测,在2024年前降至低于央行2%的目标。

澳洲央行将政策利率维持在0.1%。在3月份会议上,澳洲联储表示将对加息保持耐心,但最新的声明删除了「耐心」一词,立场稍为倾向鹰派。声明表示劳动市场略见紧张,通胀压力可能来自商品价格急升。澳洲联储表示,将会密切关注未来数月劳动市场和通胀情况的变化,不排除可能在今年加息。

宏观经济数据及市场事件

欧洲央行新一轮政策会议,及美国消费物价指数通胀将备受关注

美国月度通胀可能继续高于联储局的通胀目标

欧洲央行今年下半年可能最少加息一次

中国的外需和内需疲弱可能拖累贸易增长

能源价格上涨,预期将推高中国和印度的消费物价指数通胀

美国

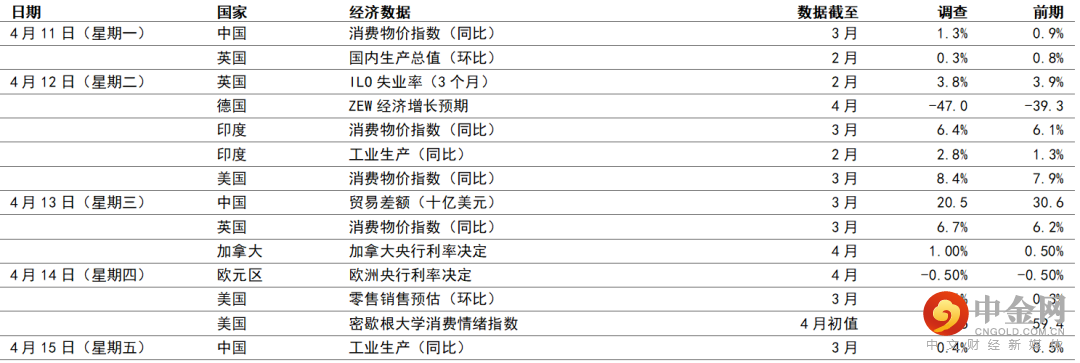

预期美国3月份消费物价指数通胀将继续上升,月内升1.2%,主因为近期油价急升,带动能源价格上涨。核心数据(撇除食品和能源)方面,预期物价将保持在上月0.5%(环比)的水平 — 仍远高于联储局通胀目标所需的0.1%-0.2%(环比)变动。按年计算,整体通胀预期将达到8.4%(核心通胀升同比6.6%)。

零售销售的共识预测月度增长为0.6%,高于2月份的0.3%(环比),乃因物价持续上涨,尤其是燃料价格。撇除燃料的销售可能在3月份趋向平稳,反映能源费用上涨打击实际收入令需求受影响,或商品与服务之间的开支并不平衡。

预期4月份密歇根大学消费情绪指数由3月份的59.4降至58.6。数字为2009年以来最低,虽然劳动市场强劲且增长稳健,但地缘政治紧张局势加剧、油价急升及非石油通胀压力仍然强劲。

欧洲

欧元区方面,预期欧洲央行将维持存款工具利率于-0.50%。然而,欧元区整体和核心通胀处于历史新高,行长拉加德可能暗示支持金融市场的预期,即可能在下半年加息。3月份,拉加德曾暗示欧洲央行有意继续货币政策正常化,但乌克兰事件使短期经济增长面对风险。

英国国内生产总值继上月急升0.8%(环比)后,预期3月份将增长0.3%。消费者的审慎程度降低或可推动服务业产出,但疫苗接种和检测减少,可能使医疗护理产出拖累整体增长。

预期英国3月份消费物价指数通胀将走高,燃料、食品和核心商品价格上涨将带动整体数字。通胀预期在4月份见顶后,仍可能处于高位,但监管能源价格将在10月份改变,通胀可能在今年后期进一步急升。

预期英国2月份的失业率将微跌至3.8%。加上高工资增长和职位空缺创新高,劳动市场强劲应可支持英国央行今年进一步加息。

亚洲

中国整体消费物价指数通胀可能在3月份轻微上升,受燃料价格上涨推动,虽然疫情使物流有受阻风险,食品价格仍可能保持温和,因猪肉和水果价格疲弱抵销了蔬菜价格的升幅。新冠爆发和封锁期间,服务业和核心通胀可能继续偏软。此外,由于能源和商品价格上涨,预期生产者价格指数通胀将保持高位。中国贸易增长可能在3月份放缓,这可见于制造业采购经理指数的出口订单和进口分项指数减少,反映外部需求稍为放缓,内需持续低迷。疫情爆发和相关限制可能影响生产和物流。在基数效应及房地产投资和消费疲弱下,预期进口增长将减少。

印度整体消费物价指数通胀可能加快,受全球商品和能源价格上涨引致广泛通胀压力推动。食品价格仍然可控,但食用油价格有所上涨。零售燃料价格也向上调整,黄金和其他商品价格的升幅也反映在核心指标,预期将保持在高位。最后,预期工业生产将持续疲弱,因投入成本上涨和需求乏力,但按年增长指标可能稍为上升。

市场变动

股票:环球股市下跌,因央行的态度鹰派,且中国的疫情使市场气氛受压

美股上周低收,科技和周期股领跌,而联储局新公布的会议记录,使市场日益预期当局将进取地收紧货币政策。投资者亦持续忧虑地缘政治不确定性。标普500指数跌1.3%,以科技股主导的纳斯达克综合指数则跌3.9%。

多数欧洲股市上周报跌,央行的鹰派态度和中国最新的疫情发展使市场气氛受压,周期股表现乏力。道琼斯欧洲50指数跌1.5%,法国CAC 40表现欠佳(跌2.0%),国内政治风险加剧。英国富时100指数上周逆市上扬,收市升1.7%。

亚洲股市上周下跌,投资者担心联储局进取地收紧政策的影响、中国实施防疫限制,及地缘政治不确定性持续。日本和中国台湾股市表现落后,科技和一些增长股面对抛售压力,后者也受到疫情急剧恶化所影响。科技指数的波动继续主导中国股市,投资者评估监管和盈利风险,房地产股则上升,受惠于政策有放宽的讯号和预期。在岸和离岸中国股市上周亦低收。印度股市上周表现较佳,油价回落提振市场气氛,且央行维持宽松政策立场以支持增长,惟当局大幅上调通胀预期,并在政策正常化过程中进一步收紧流动性。印度尼西亚股市上周也逆市上升。

债券:在央行的鹰派态度下,美国和欧洲的长债息率上升

美国国库券曲线急速趋陡,市场日益预期联储局大幅缩减资产负债表。上周二,联储局理事布雷纳德表示,央行将「透过连串加息继续有系统地收紧政策,并最早将在5月份会议开始迅速缩减资产负债表」。十年期国库券息率上周升32个基点至2.70%。两年期息率升6个基点至2.51%。

欧洲政府债券息率也走高,新公布的欧洲央行会议记录反映央行的态度更趋鹰派,抵销了上周一些避险资产的升幅。基准的德国十年期政府债券息率升15个基点至0.70%。法国政府债券息率升24个基点至1.26%,即将举行的法国总统大选构成风险。

商品:国际能源机构表示将部署紧急库存,油价下跌

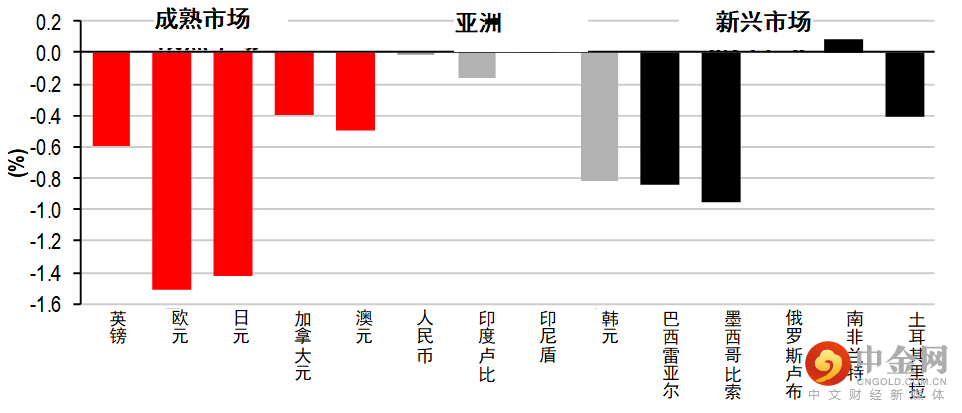

油价上周下跌,国际能源机构表示将从紧急库存拨出1.2亿桶石油,其中约6,000万桶来自美国。此外,美国政府数据显示,上周国内原油库存增加逾200万桶。整体而言,6月份欧洲油价上周跌1.9%至102.4美元。另一方面,投资者风险承受能力减弱,美元走强,但金价仍微升。

举报电话: 13816368049