一、全球橡胶市场供需情况

根据ANRPC发布的月报,2021年全球天然橡胶产量预估值为1378.7万吨,同比增长1.4%。其中,泰国降3.9%、印尼增2.8%、中国增21.4%、 印度增15.3%、越南降2.1%、马来西亚增3%。而2021年全球天然橡胶需求量预计为1411.6万吨,同比增加8.9%。1-12月,ANRPC成员国天然橡胶累计产量1163.07万吨,同比下降5.06%,12月份产量为109.21万吨,同比下降5.53%。整体来说,虽然2021年橡胶整体增产,但因疫情拖累及当地劳工问题,增产量不及预期。

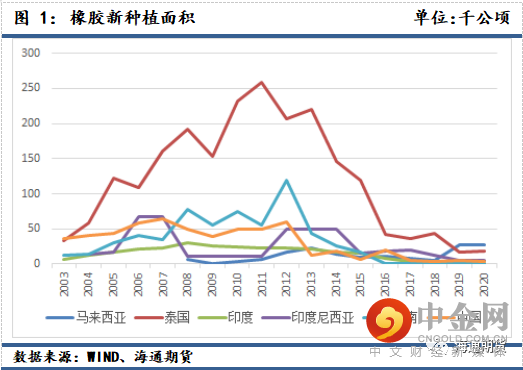

目前橡胶仍然处于增产周期。2012年ANPRC成员国橡胶新种植面积达到高峰,随后开始逐年递减。橡胶树大约自种植后5-7年左右可开始采胶,10年后达到产胶高峰,因此预计未来橡胶最大产量将继续增加,但增速将有所放缓。

二、国内橡胶供应情况

(一)2022年度割胶即将开始

2021年,预计我国天然橡胶产量约在85万吨左右,同比增长23%。受白粉病影响,云南地区部分地区出现开割时间推迟的情况,同时产出增量缓慢。且因雨水偏多影响,当地胶水产出至7月才恢复至正常水平,8-10月份产量开始逐步提升。而海南气候正常,且因橡胶价格处于高位,胶农割胶积极性较高,3月底便提前开割,到4月胶水产量明显高于往年同期。但5月中旬因持续高温天气胶水产量出现下滑。10月因台风天气影响,原料胶水收购速度减缓。目前国内橡胶已逐渐开割。

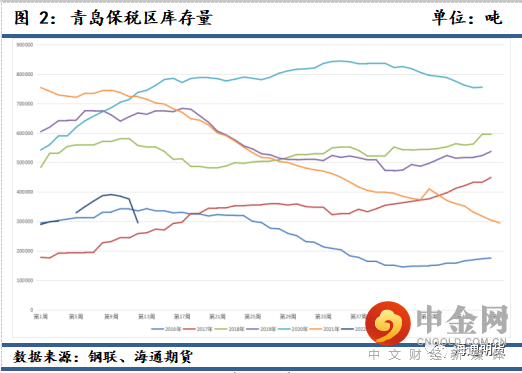

(二)橡胶库存水平偏低

截至3月25日,青岛地区总库存为37.1万吨,较上周减少0.5万吨,降幅1.4%。其中青岛保税库存7.5万吨,较上周减少0.4万吨,降幅4.6%;一般贸易库存29.7万吨,较上周减少0.2万吨,降幅0.5%。青岛库存自年后持续增加,但近期突然出现大幅下降,且库存数量处于近年偏低水平。

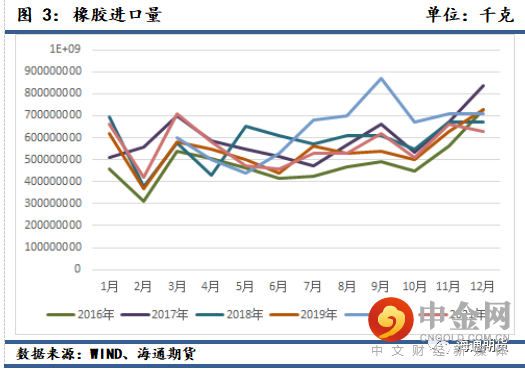

(三)橡胶进口量减少

根据中国海关的数据,1-12月我国橡胶累计进口量677万吨,同比下降9.17%。因2020年橡胶总进口量再创新高,2021年进口量与之相比有所回落但略高于19年进口水平。而自2020年开始的集装箱短缺及海运费大幅上升也对橡胶进口产生了一定影响。中国橡胶对进口依赖较强,进口量的减少一定程度上对橡胶价格有支撑作用。

三、国内橡胶需求情况

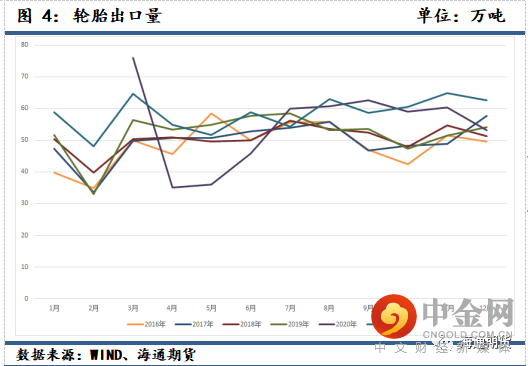

(一)轮胎出口较强

受2020年新冠疫情影响,全世界大部分工厂都面临难以开工的问题。即使部分工厂短暂开工,在发现有员工感染新冠后也只能继续关停。而中国因抗疫效果卓著,成为少数几个生产几乎没有受到新冠严重影响的国家。同时作为世界工厂,中国有着最全的产业链,因此大量订单涌入中国。自2020年7月起,轮胎出口量大幅增加,且一直延续至今。

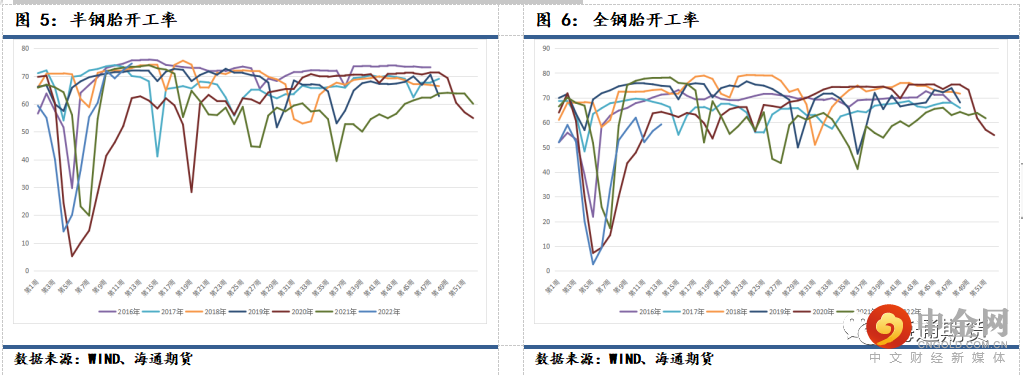

(二)轮胎开工低迷

2021年上半年,在良好的轮胎出口需求带动下,轮胎保持了20年下半年的高开工率。然而随着国内下游需求的萎缩和国内“双限”政策的压力下,轮胎开工率开始逐渐低迷,仅在21年底再度开始出现回升。目前各轮胎企业已逐渐恢复开工,截至3月31日半钢胎开工率为74.52%,与往年开工水平相差不大,全钢胎开工率为59.23%,处于较低水平。

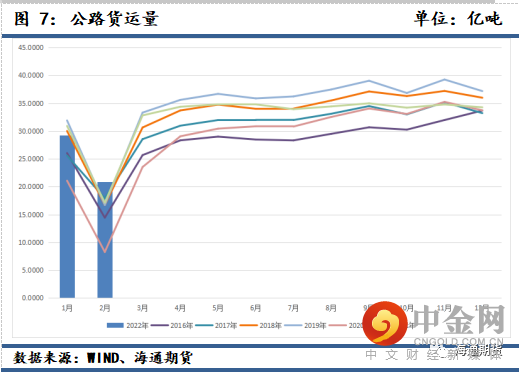

(三)重卡替换胎需求疲软

2021年一季度,国内公路货运数据表现亮眼,但随后受疫情反复影响,表现平平。今年1月公路货运量略低于去年同期,从目前看来,中国经济受国外复苏影响明显,能够产业链健全的优势逐渐减弱,或影响货运情况。货运量下降将减少重卡的使用,从而降低替换胎的需求。同时因为国三淘汰,大量旧车车胎可能作为新车替换胎使用,进一步减少了重卡的替换胎需求。

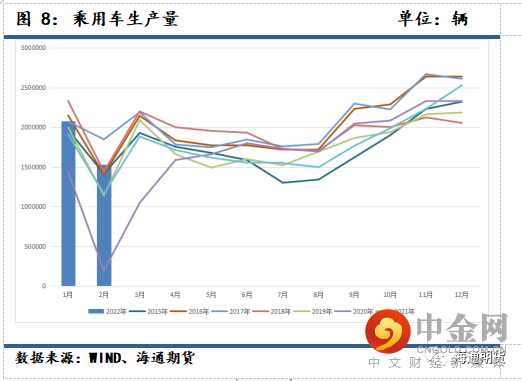

(四)乘用车生产受芯片影响

今年1月份我国乘用车产量为208万辆,同比上升8.77%。受国外疫情影响,2020年上半年乘用车产量大幅下滑,第一季度仅268万辆,同比下滑48.7%。5月份后由于国内疫情控制较好,乘用车生产量出现明显回升,带动橡胶需求。而2020年底全球出现芯片短缺问题,芯片供应量不足抑制了乘用车的生产,2021年乘用车产量出现明显下滑。目前芯片不足的情况已逐渐出现缓解,乘用车产量再次回升。

四、基本面总结

从供应方面,世界已经习惯于在疫情之下运作,预计2022年的天然橡胶供应量将会随着可开割面积的增加和生长时间10年以上橡胶树的增多而继续增加。对于国内来说,由于每年橡胶产量相对稳定,叠加对外依存度较高,对供应端的关注更应该集中在主产地胶价、运输成本及进口量之上。需求方面目前,随着新冠变异病毒的毒性越来越弱,世界各国的制造业也逐渐开始从新冠的阴影里面走了出来。但对国内而言,中国制造对于世界的重要性将开始逐渐下滑,出口需求的减弱将不可避免地降低国内对天然橡胶的需求。

过去两年是受新冠疫情主导的两年。在疫情之下生产活动受限,世界各国都在不同程度上遭遇了需求减弱和生产受限的威胁。几乎只有中国由于疫情下的大量订单回流,在世界性衰退的背景下,经济反而依旧产生增长。但在欧洲各国逐渐开始宣布疫情结束的当下,中国出口轮胎数量未来可能逐渐下降。此外,新冠疫情对国内经济的影响也逐渐明显,消费降级或导致未来对于汽车的消费出现进一步下降,减少国内轮胎需求。而替换胎市场也难有起色。之前本就因国三车淘汰多出了大量旧胎可用于替换。而近期疫情开始在多地爆发,其对公路货运的影响预计将进一步降低轮胎的替换需求。总体而言,未来一段时间国内市场对于轮胎的需求大概率偏弱。此前受俄乌战争暴涨的油价已在近期回落,但期间橡胶却并未随原油价格上涨,天然橡胶价格随化工品走高的可能也随之破灭。对未来天然橡胶的走强,目前只能期待中国政府出台的经济刺激政策能扭转天然橡胶目前的颓势。

五、期权策略分析

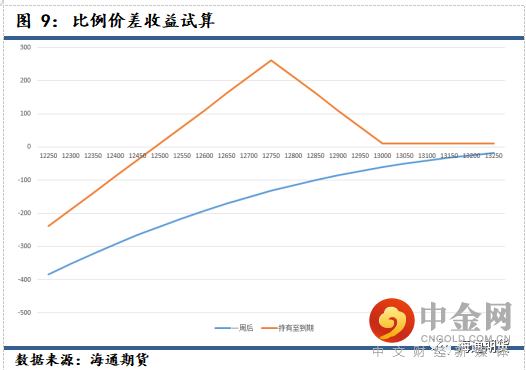

从目前来看,短期内橡胶在近期内大概率继续维持震荡偏弱的态势,价格有进一步走弱的可能。但经过连续下跌之后,目前橡胶价格已接近底部,继续出现大幅下跌的可能性较小。在这种情况下,当我们使用主力的5月合约构建期权策略时,可以考虑看跌比例价差策略。

看跌比例价差策略是指买入一份的看跌期权并卖出更多份的看跌期权构建出的策略组合,针对当下的情况,我们可以考虑通过买入一份RU2205P13000并卖出两份RU2205P12750进行构建。以4月7日收盘价进行计算,RU2205P13000价格为97元/吨,RU2205P12750价格为57元/吨,因此策略构建产生权利金收入17元/吨。对于比例价差策略来说当后续橡胶价格不变或开始上涨时,持有策略至到期可以获得策略全部的权利金收入。在持有到期的情况下,若橡胶价格继续走低,当其下跌至13000元/吨时策略收益开始增加,并在价格跌至12750元/吨时达到最大值,最大策略收益为267元/吨。但若橡胶价格继续下跌,则策略收益开始逐渐减小,并在价格跌至12485元/吨左右时达到盈亏平衡,若继续下跌则产生亏损。对于该策略的特点,当价格上升或小幅下跌时可以选择持续持有。但若价格在短时间之内跌至12750元/吨附近时则需要根据橡胶价格走势判断未来可能的下跌幅度,进行止盈或止损操作。若橡胶价格直接跌至12485元/吨时,应尽快将策略平仓,避免亏损进一步扩大。

彭俊沛:从业资格号:F3040612 投资咨询号:Z0015109

举报电话: 13816368049