主要数据

行业: 机械制造

股价: 8.23 港元

目标价: 12.81 港元 (+55.7%)

市值: 259.59 亿港元

收入首破百亿,海外销售再创佳绩

公司2021年全年实现收入101.95亿元人民币,同比增长38.4%;综合毛利率为23.44%,同期为26.63%,下滑约3.2个百分点,下滑主要由于原材料价格和国际运费的上涨以及产品结构的持续变化;实现归母净利润12.59亿元,同比增长20.47%,基本符合预期。公司年内核心产品市场份额稳中有进,液压支架和大港机实现较大提升。公司深入践行国际化战略,海外收入实现大幅增长,收入同比增长54%至20.95亿元;其中宽体车海外销售大幅增长,实现收入6.4亿元,同比增长155.1%,并在印尼等新市场取得突破;伸缩臂叉车海外逐步放量,收入同比增长439.4%至2.4亿;抓料机海外销售增长186%;公司国际化拓展持续深化。

各产品需求火爆,机器人持续拓宽外部新客户

2021年全年,公司矿山装备板块实现收入57.4亿元,同比增长29.2%。公司核心产品掘进机收入同比增长46.9%,主要由于大型化、智能化的驱动,掘进机供不应求;宽体车收入同比增长68.2%,需求的持续旺盛以及公司二代宽体车下线带来了销量大幅度增长。物流装备板块实现收入33亿元,同比增长31%,其中小港机实现收入24.6亿,同比增长36.7%,主要得益于正面吊、堆高机等产品市场占有率的不断提升。公司的机器人板块实现收入11.5亿元,同比增长188.3%,成功实现了蜂巢能源、中车、五粮液等外部客户的订单突破,外部客户订单累计中标量达到接近1.7亿元,我们预计公司在新的一年机器人业务外部订单将取得持续的提升,有望在21年的基础上取得大幅度的增长。

维持目标价12.81港元,买入评级

结合近期发货情况,我们预计公司一季度收入端同比将有大幅度增长,海外业务增速可能更快。公司目前各产品需求火爆,因此我们认为今年收入规模有望继续保持高增速,特别是掘进机、宽体车、支架和港机产品同比提升幅度较大。公司未来将继续贯彻落实第一品牌、智能化、国际化和数字化战略,我们持续看好公司中长期的发展。基于煤炭行业高景气度的持续以及国际航运供不应求的情况,我们维持12.81港元的目标价,对应22年20倍的PE估值中枢,维持买入评级。

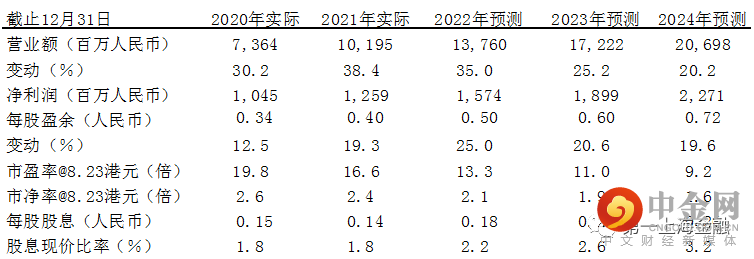

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049