香港股市 | 非银金融 | 券商

国泰君安(2611 HK)

◆ ◆ ◆ ◆

衍生品业务表现亮眼,财富管理转型效果显现

◆ ◆ ◆ ◆

投资与经纪业务为主要业绩驱动力

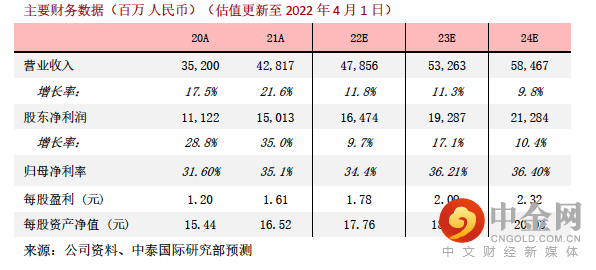

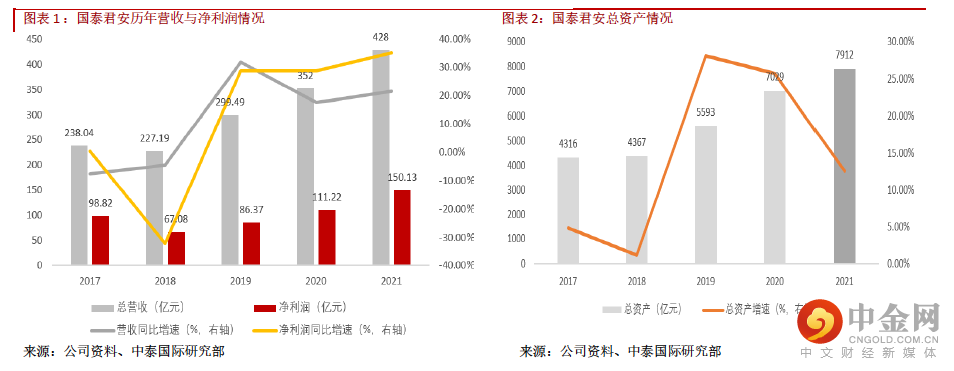

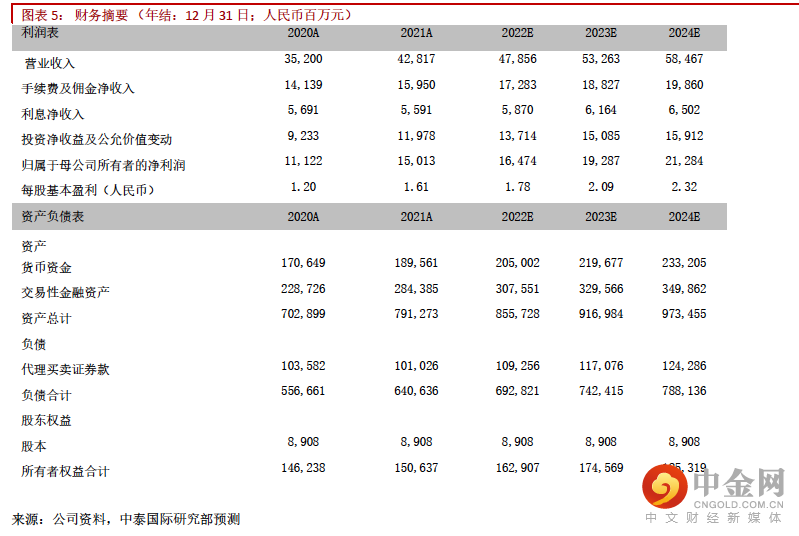

公司 2021 年实现营收 426.7 亿元人民币,同比增长 21.2%,略高于业绩快报;归母股东净利润同比上升 35.0%至 150.1 亿元。各业务条线收入稳健增长,其中投资和经纪业务为业绩增长主要驱动力,分别同比+26%和+13%。EPS 为 1.65 元,同比+37.5%,加权平均 ROE 同比+2.5ppt 至 11.1%。截止 2021 年末,公司资产总额达 7913 亿元,较上年末+13%,归母权益较上年末+7%%至 1471 亿元。

财富管理深化转型,投行稳步增长

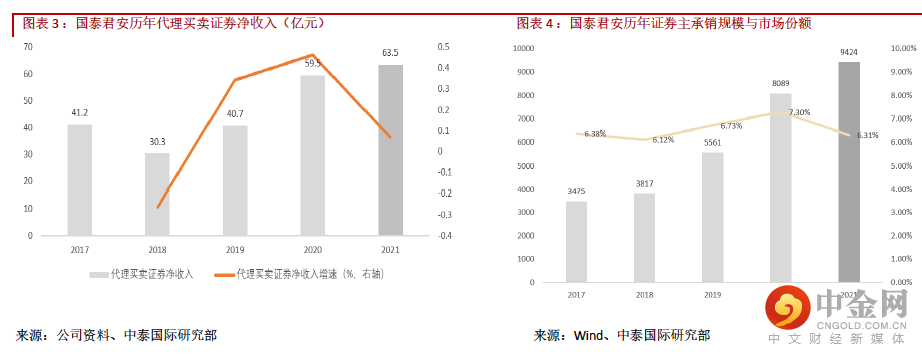

公司财富管理转型成效显著,经纪业务收入 95.1 亿元,同比+12.7%,公司代理买卖证券业务净收入市场份额5.86%,保持行业第一;代销金融产品月均保有量1836 亿元,同比+29%;富裕客户和高净值客户较 2020 年末增长 21%;客户资产规模约 83 亿元。期内公司的君弘 APP 用户同比+3.7%,平均月活同比增长 19.0%。公司投行业务 40.6 亿元,同比+8.8%,四季度增幅加快,收入 16.7 亿,同比+40.2%。项目储备显著增加,全年股权承销额同比-0.83%至1015.8亿元,排名行业第五位,其中IPO 承销金额 302.83 亿元,同比+39.6%,市场份额 5.05%;债券承销金额同比+19.0%至 8408.37 亿元;并购重组项目涉及交易金额 156.4 亿元、同比持平,排行业第五位。

两融业务方面,公司两融余额 1040 亿元、较上年末增加 17.6%,市场份额 5.68%、同比提升0.22ppt;股票质押 304 亿元,同比-13.4%。

交易投资坚持发展低风险、非方向性业务,衍生品业务快速增长

投资收益 114 亿元,同比+26%,扣除上海证券的股权重估后是 103 亿元,坚持相对收益策略和绝对收益策略并行,权益类场外衍生品新增规模 3891 亿元、同比+80%,场外权益衍生品余额 1529 亿元,同比+98%;固收投资业务准确把握境内外市场配置及交易机会,债券通市场份额 5.4%,综合排名券商第二位。四季度投资收益 21.7 亿,同比-18.7%。

资管收入稳步提升,华安基金整体投资业绩表现亮眼

公司资产管理收入同比+15%至 17.9 亿元,管理规模为 3842 亿元、较年初减少 27%;公司继续压缩通道业务,主动资管规模保持 3500 多亿,其中集合资管规模 1068 亿。旗下华安基金加强产品和业务创新,资管规模和盈利能力亦稳步提升,管理资产规模 6504 亿元,较上年末+24%。其中,公募基金管理规模 5969 亿元,较上年末+27%;非货币公募基金管理规模 3823 亿元,较上年末+38%;营收与净利润分别为 36 亿元和 10 亿元,同比+35%和+41%。

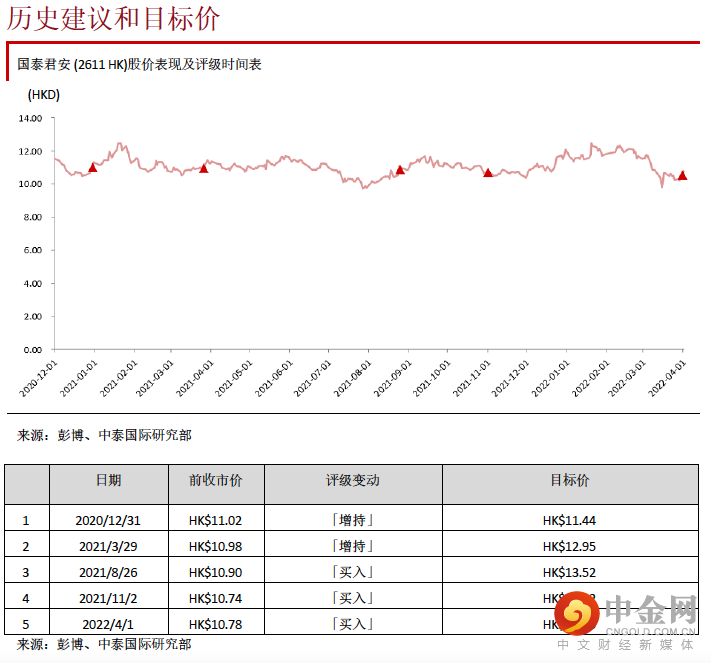

维持买入评级,调高目标价至 14.45 港元

公司业务全面均衡发展,综合实力强劲及发展稳健,2021 年公司各项改革发展的举措深入推进:“投行+”生态逐步形成,投行项目数升至行业前三,创出近年新高;机构与交易业务架构改革进展顺利,客户规模稳步增长,衍生品业务快速增长;资管公司取得服务牌照并发起多只公募产品,集团大资管正在形成;国际化布局亦稳步推进;数字化转型全面提速,打造多元金融科技创新生态大风控一体化格局。我们看好公司夯实各大业务线的良好战略发展前景,调整公司 22 年营收预测至 478.6 亿 元 , 调 整 归 母 净 利 润 至 164.7 亿 , 预计 22-24E 的 EPS 分 别 为 1.78/2.09/2.32 元,BVPS17.76/18.94/20.03 元,给予 14.45 港元的目标价,对应 1.2 倍的 22 年 PB,目标价对应现价有

34.0%的潜在升幅,维持“买入”评级。

风险提示:(一)金融市场剧烈波动及环境恶化;(二)业务发展不及预期

举报电话: 13816368049