香港股市 | 消费 | 家电

JS 环球生活(1691 HK)

海外业务延续强势;国内销售现疲态

FY21 净利润同比增长 22.1%

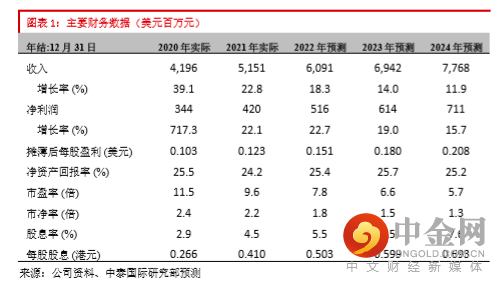

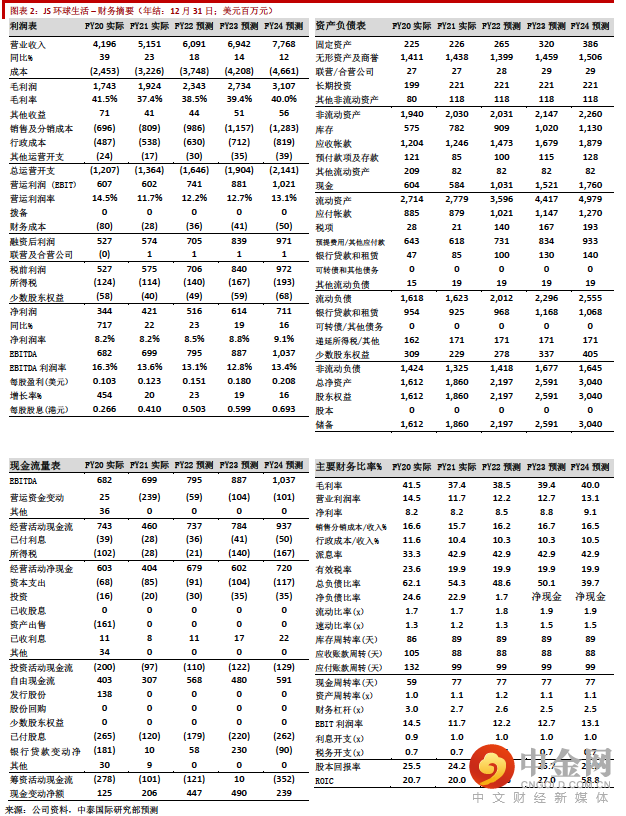

JS 环球生活 FY21 实现收入 51.5 亿美元(下同),符合预期,但毛利率在原材料价格高企以及海运费上涨的压力下下跌 4.1 百分点至 37.4%。全年公司净利润为

4.2 亿,同比增长 22.1%。公司派发股息 0.41 港元,增加派息比例至 42.9%。

SharkNinja 增长高于预期

2021 年 SharkNinja 在海外地区取得靓丽业绩,全年收入 37.4 亿,同比增长35.0%,其中 Shark 和 Ninja 品牌凭借出色的创新和设计能力,以及发挥与九阳合作的协同效应,收入分别同比增长 18.0%和 62.3%。2021 上半年 SharkNinja 收入增速 77.1%。下半年放缓至 14.4%,而第三季度未审核收入同比增长 19.3%,说明第四季度收入同比下跌,供应链偏紧问题更为突显。SharkNinja 在美国和英国市场份额持续提升,在法国、德国和西班牙等欧洲地区的业务仍处在爬坡过程中,未来增长潜力较大。受到中国小家电市场竞争激烈的影响,九阳品牌 2021 年收入 14.2 亿,同比下跌 0.9%,逊与预期。九阳下半年收入同比下跌 4.5%。品牌占总收入比例下降至 27.5%。

关税返还有助缓解毛利率压力

近期 SharkNinja 的部分产品进入 3 月 23 日美国公布的对部分中国产品豁免加征关税的清单内,新规定适用于 2021 年 10 月 12 日至 2022 年 12 月 31 间的进口美国的产品。受惠于新一轮豁免清单的产品占 SharkNinja 的 40%-50%,参考2020-2021 公司毛利率受到当时关税返还的影响,预计这一轮关税豁免将对公司毛利率有 1-2 百分点正面影响,有助于缓解原材料和运输费用带来的压力。

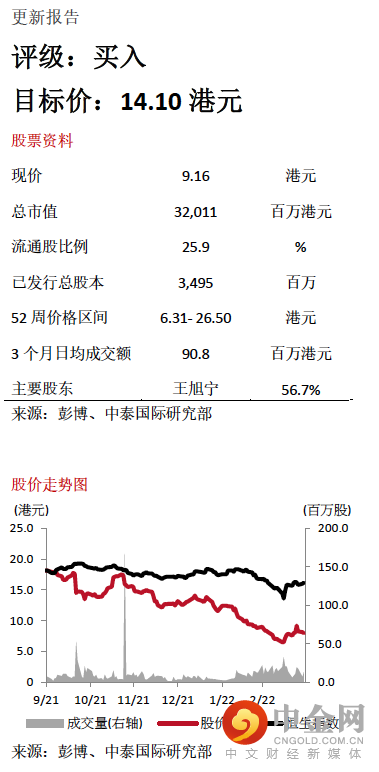

维持买入评级,调降目标价至 14.10 港元

2022 公司主要的增长动力来自于 SharkNinja 新品类和新市场的开拓以及毛利率扩张。我们将 2022 年收入预测下调 5.2% 至 60.9 亿,将净利润预测下调 6.3%至5.2 亿元。SharkNinja 和九阳间的协同合作预计将为其节省 5000 万元费用,加之关税退还对毛利率的支撑,预测 2022 毛利率为 38.5%。我们将估值从前瞻市盈率 20 倍调整至 12 倍,目标价调降至 14.10 港元,维持买入评级。

举报电话: 13816368049