香港股市 | 非银金融 | 券商

中信证券(6030 HK)

龙头地位显固,机构业务与投资有望为 2022 年亮点

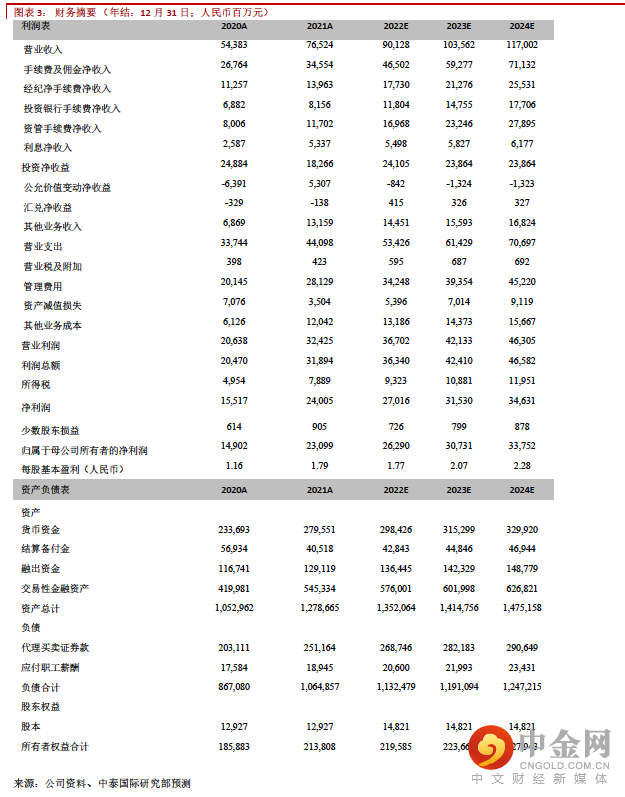

公司 2021 年收入同比增长 46.6%至 1.84 亿元美元(下同),毛利同比增长 60.7%至约6,670 万美元,股东净利润同比增长 8.6%至 18.4 亿元。公司获取订单的能力不断增强,导致主营业务收入快速增长,北美与中国业务收入分别同比增长 42.5%与 56.1%。由于北美疫情舒缓等原因,2021 年毛利率同比上升 3.2 个百分点至 36.2%,收入与毛利均超越预期。由于 2021 年新收购的欧美业务税率较高等原因,股东净利率从 13.6%下降到10.0%,股东净利润略逊预期。

轻资产各项业务保双位数增长,财富管理及投行强者恒强

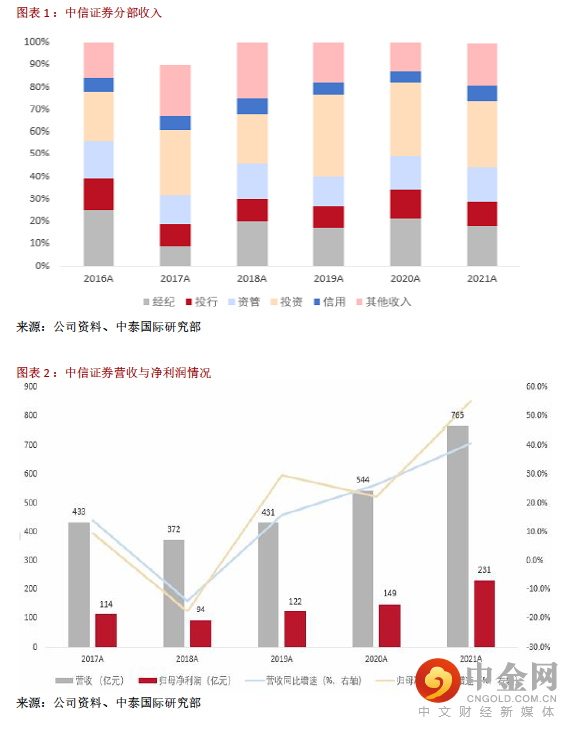

2021 年经纪、投行和资管业务收入分别为 139.6、81.6 和 117.0 亿元,同比+24.0%/18.5%/46.2%;其中经纪业务转型财富管理成效显著,客户数量累计超 1200 万户,托管资产达 11 万亿,同比+29%,高净值客户(600 万以上)达 3.5 万户,总资产达 1.5 万亿元;公募及私募基金保有量超过 3800 亿元,同比+26%,基金投顾业务上线两个月签约客户数超过 9 万户;代销金融产品收入 26.5 亿元,同比+35,占经纪业务净收入的比重上升至 19.0%。投行方面市场份额领先,公司 A 股承销规模与再融资规模分别为 3319.2、2460 亿元,市占率分别为 18.3%、19.3%,排名市场第一,债权承销规模15640.5 亿元,市占率 5.8%,排名全市场第三,我们预期投行业务将强者恒强,受益于注册制全面实行和项目储备领先同业。资管业务管理规模 1.6 万亿元,同比+19%,管理费收入 34.3 亿元,同比+42%。其中,集合资管计划占比 40.6%,较上年占比提升 22ppt。公司私募资管业务市场份额约15.87%,排名仍为行业第一。子公司华夏基金 21 年加强战略性资产配置,管理规模提升 14%至 1.66 万亿,实现净利润 23.12 亿元,同比+44.8%。

重资产业务投资收益率提升,两融量价齐升,信用减值损失大幅减少

公司重资产业务稳定,机构投资收入达 226.8 亿元,同比+26.7%,主因公允价值变动扭亏为盈至53.1 亿。信用业务收入同比大幅增长 106.3%至 53.3 亿元。利息收入同比+33%,主要来自两融及闲置资金利息收入增长,期末融出资金余额同比+11%。机构业务呈现市占率提升,强势提升趋势。公司全年计提信用减值损失 9 亿元,较同期-86.3%,主因买入返售金融资产计提减少,2021 年底股票质押规模 220 亿,同比减少 97 亿,下降 31%,后续减值压力较小。去年公司推进的 A+H 股配股发行已完成,共募资约 273.3 亿元,可进一步夯实公司资本实力,有利于继续培育公司在资本中介业务上的优势,保持公司资产经营能力、盈利能力在业内的优势。

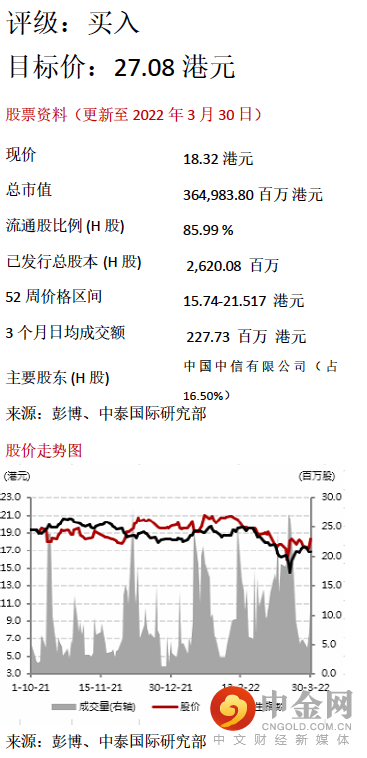

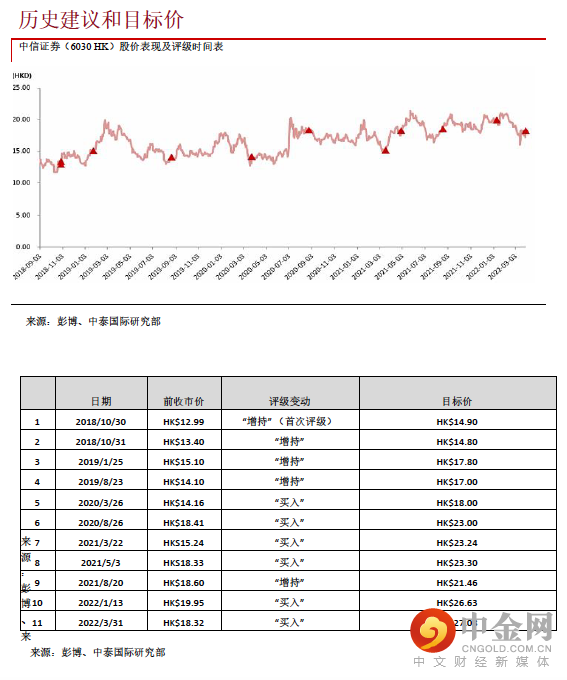

微调盈利预测,维持“买入”评级,给予 27.08 港元的目标价

公司作为行业龙头,配股完成后资本实力进一步夯实,且公司在机构业务的两融、收益互换、衍生品业务方面的发展态势强劲,对资本中介业务的加大投入将持续推动业务空间。因此我们微调公司2022/2023 年归母净利预测至 263 亿元/307 亿元,对应 EPS 分别为 1.77/2.07 元,给予 27.08 港元的目标价。

风险提示:

(一)金融市场剧烈波动及环境恶化;(二)业务发展不及预期

举报电话: 13816368049