俄乌危机极大地改变了全球经济前景……

……因为抑制了经济增长,同时推高通胀

我们最近将2022年全球国内生产总值增长预测下调至3.5%

正当最严重的供应链中断开始缓解,我们可能进入全球疫情的最后阶段之时,全球经济可能面临另一场广泛的供给冲击。俄乌危机开启了经济冲突的新时代,这体现在西方的制裁和俄罗斯的报复性措施上。商品价格和金融市场一直在剧烈波动,不确定性不断加剧。

情况有多糟糕?会持续多长时间?

供给冲击令经济衰退风险加剧

金融市场已在一定程度上体现了对经济硬着陆风险的预期。不排除经济衰退,也不排除全面滞胀的风险。这两种情况都未必会发生,但由于此次供给冲击,两者的风险都已上升,因为此次供给冲击的规模和持续时间仍是个未知数,而此时通胀已经很高,全球央行已经开始控制超宽松的货币状况。我们在下文讨论了俄乌冲突将通过哪些渠道影响我们的经济预测。

1. 贸易条件影响和供应链中断

商品市场价格和波动性都已上升;收入正被重新分配给商品生产者;能源价格上涨将对发达经济体造成冲击

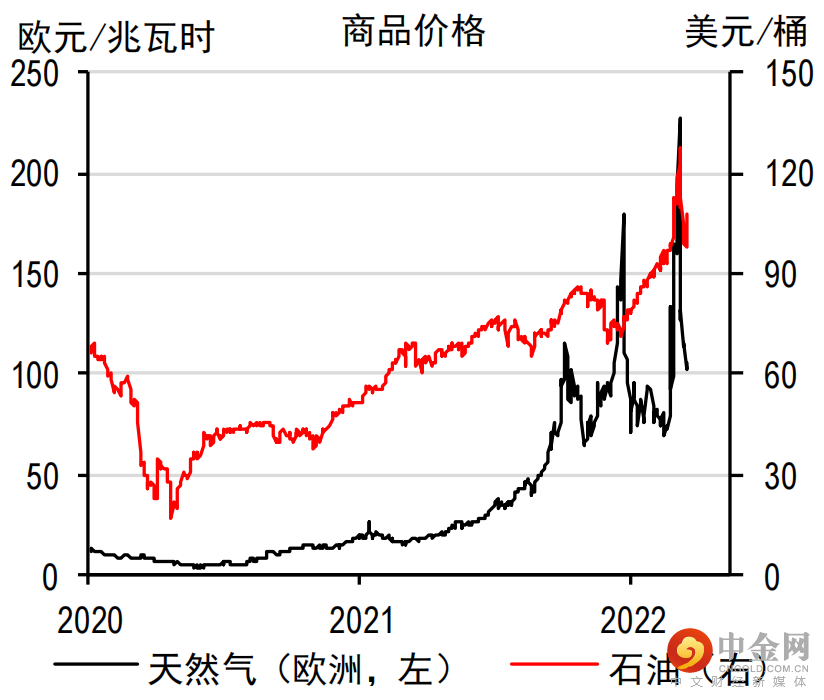

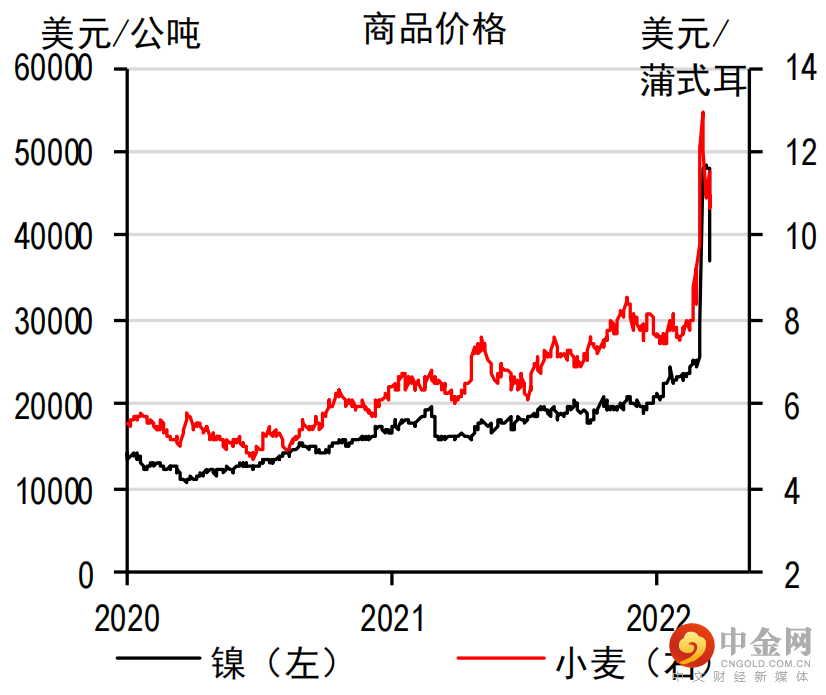

从全球范围来看,俄乌冲突对经济的最大影响体现在商品价格上。俄罗斯是世界第二大石油出口国,占全球石油产量的11%,此外俄罗斯和乌克兰在小麦、镍和钯等重要商品的产量中也占有相当大的份额。自冲突爆发以来,全球商品市场同时出现价格上涨(见图1和图2)和波动加剧的情况,我们预计在可预见的未来,这两种情况都会持续存在。

图1:能源价格飙升……

资料来源:RefinitivDatastream。注:天然气为荷兰TTF近月期货价格

图2:……镍和小麦的价格也在上涨

资料来源:RefinitivDatastream

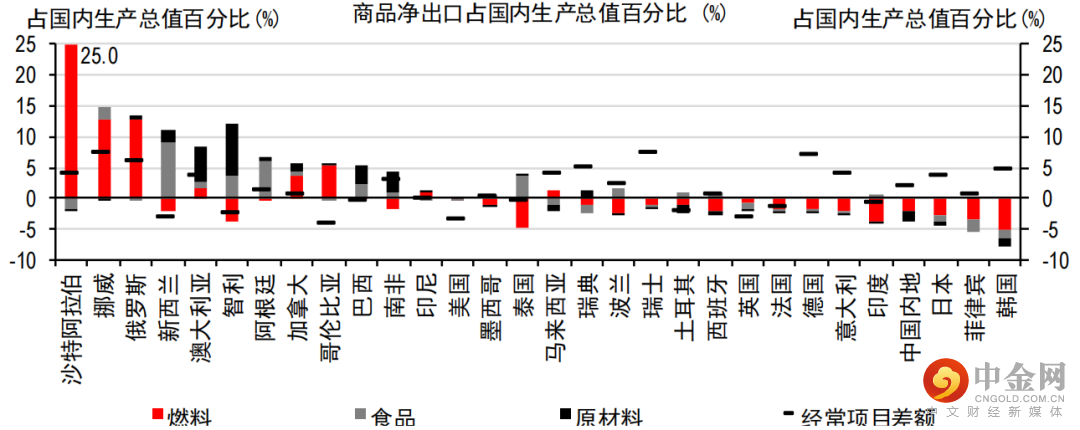

整体影响是收入从商品消费者重新分配给商品生产者(见图3)。由于这些价格变动,石油和天然气出口大国(如沙特阿拉伯和其他海湾合作委员会成员国)的贸易条件指数大幅上升。那些依赖燃料、原材料和食品进口的经济体的经济活动可能会受到商品价格上涨的抑制。

图3.部分经济体是商品价格上涨的重要受益者

资料来源:联合国商品贸易统计数据库,使用2019年数据——考虑到价格变动,数值可能被低估。

对发达经济体(尤其是欧洲)而言,更大的冲击一般通过能源价格上涨显现,而对许多新兴经济体而言,不利因素将来自农产品(尤其是小麦)价格飙升。制造商还会感受到金属价格上涨的影响,而半导体生产商由于依赖来自乌克兰的稀有气体,可能会面临供应链中断。

2. 对消费者的影响

消费者信心下降可能会打压需求

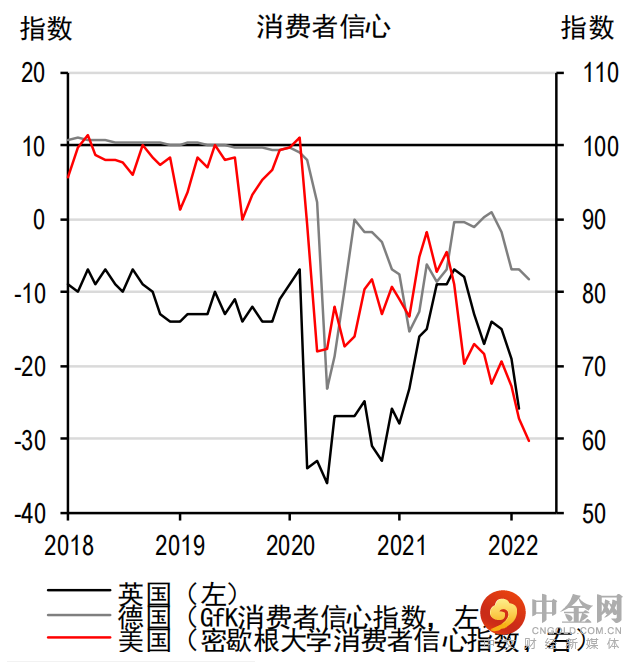

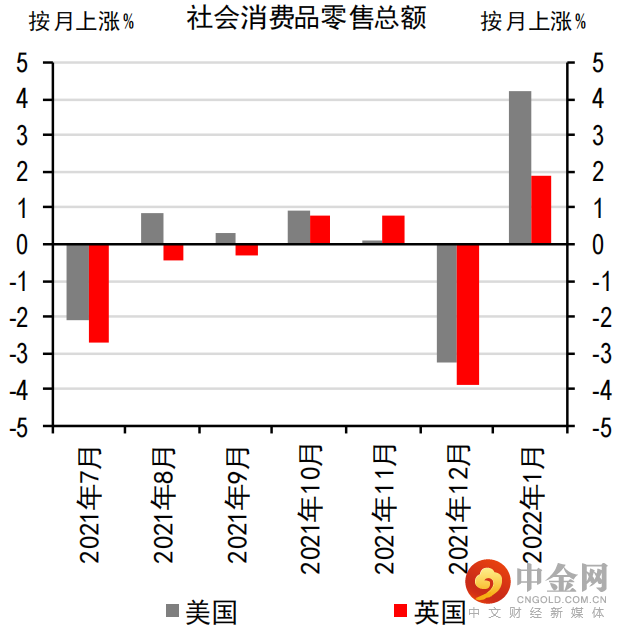

商品价格上涨对生活成本的挤压正变得越来越严重,并已成为许多国家/地区国内政治议程的首要议题。许多地区的消费者信心已经减弱(图4),尽管美国和英国等国的社会消费品零售总额在年初处于高位(图5)。这可能只是反映了奥密克戎疫情消退后被压抑的需求暂时得到释放,如果是这样,消费者信心下降可能意味着这种需求很快就会消退。

图4.消费者对经济前景越来越悲观……

资料来源:RefinitivDatastream

图5.……但尚未停止消费

资料来源:RefinitivDatastream

然而,消费需求表现强劲也可能是因为许多家庭的资产负债表在累计储蓄的支撑下保持韧性,即使在生活成本紧缩加剧的情况下。由于存在大量的就业机会,工人要求更高的工资增长,但到目前为止,实际工资挤压并没有阻止他们消费。

3. 成本冲击和通胀风险

政府支持可能会导致借款和税费上升;企业部门可能会受到投入成本上升的冲击

政府可能会介入,以缓解公用事业费用再次飙升对家庭造成的冲击。但这将带来一系列后果,包括借款增加、支出转移和/或税费上升,以及可能会对从油价上涨中受益的石油公司征收“暴利税”。从全球来看(包括低通胀的亚洲),已经处于高位的价格还将进一步上涨,食品和能源价格上涨预计会推高整体通胀。

许多其他商品价格上涨和供应中断的影响最初会通过企业部门投入成本上升显现,尤其是在以制造业为基础的经济体,在劳动力成本也在上升的发达经济体更是如此。随着时间的推移,企业可能会被迫持续压缩利润率、停产、裁员或继续提价,在通胀预期升温的背景下,这就播下了工资-价格螺旋上升的种子。

央行将面临艰难的决定

央行需要推动需求放缓

新的全球供给冲击使货币政策决定变得更加困难。在大多数地区,通胀已经过高。需求过于强劲,供不应求——在可预见的未来,供应甚至更加有限。因此央行需要推动需求放缓,同时等待商品和劳动力市场供应增长到足以降低通胀的程度。

美联储现已开始加息,并表示不久将开始缩减资产负债表。在欧洲,鉴于俄乌危机对经济增长的影响更为严重,同时通胀和工资增速低于美国,欧洲央行大幅收紧货币政策的空间较小。

部分新兴经济体别无选择,只能采取更有力的政策进行应对。在中东欧,由于外汇干预和加息,货币面临严重的下行压力。然而,在亚洲,消费需求疲软抑制了通胀,除中国央行在逐步稳健放松货币政策外,其他央行还没有主动采取措施。

我们的国内生产总值增长预测

我们将全球国内生产总值增长预测从3.9%下调至3.5%

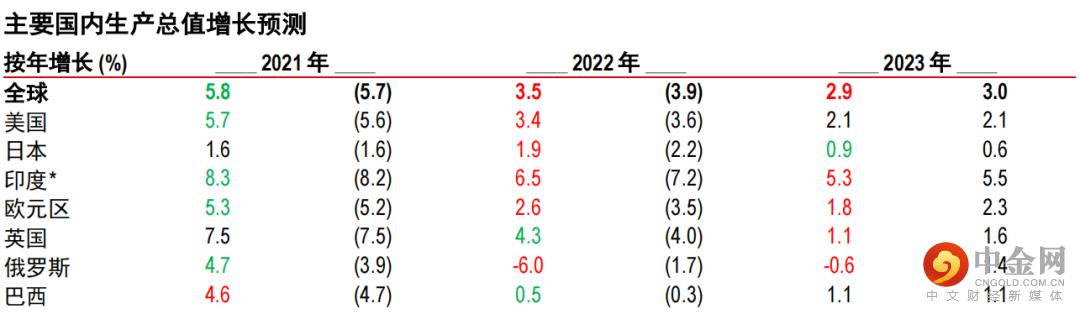

主要受中东欧的推动,我们同时下调了发达国家和新兴经济体的增长预测,因此最近将2022年全球国内生产总值增长预测从3.9%下调至3.5%。我们将2023年经济增长预测从3.2%下调至2.9%,主要是受发达经济体的推动,我们目前预计这些经济体的总体增长率将会低于2%。

主要国内生产总值增长预测

注:*为便于比较,印度数据为日历年度预测。此前预测在括号中显示,来自2022年2月24日的上一期宏观月刊。

绿色表示上调,红色表示下调。

资料来源:彭博资讯、汇丰银行

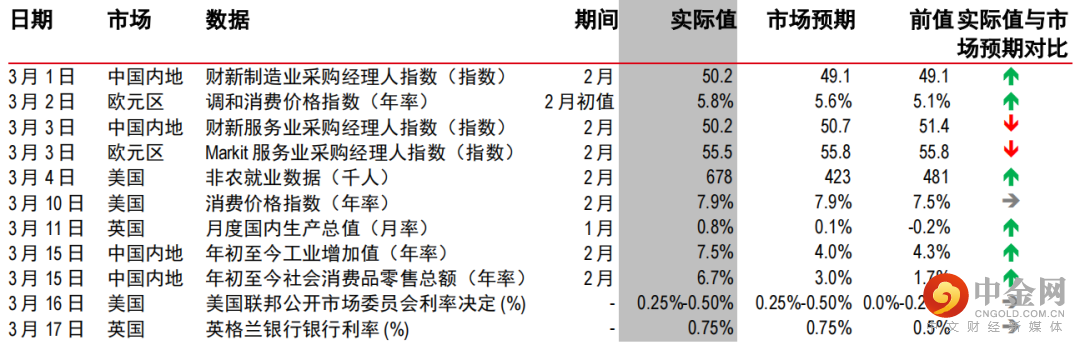

最近发布的重要数据

资料来源:彭博资讯、汇丰银行

↑高于预期——实际值高于市场预期,↓低于预期——实际值低于市场预期,→实际值符合市场预期

即将到来的关键事件

资料来源:彭博资讯、汇丰银行

到期日:2022年9月24日

披露附录

1本报告发布尔日期为2022年3月24日。

2除非本报告中列明不同日期及/或具体时间,否则本报告所载的所有市场数据均截至2022年3月23日收市时间。

3汇丰设有识别及管理与研究业务相关的潜在利益冲突的制度。汇丰分析师及其他从事研究报告编制和发布工作的人员有独立于投资银行业务的汇报线。研究业务与投资银行及自营交易业务之间设有信息隔离墙,以确保机密及/或价格敏感信息得到妥善处理。

4您不得出于以下目的使用本文件中的任何信息作为参考:(i)决定贷款协议、其它财务合约或金融工具项下的应付利息,或其他应付款项,(ii)决定购买、出售、交易或赎回金融工具的价格,或金融工具的价值,及/或(iii)衡量金融工具的表现。

5本报告为汇丰环球研究发布的英文报告的中文翻译版本。香港上海汇丰银行有限公司、汇丰银行(中国)有限公司和加拿大汇丰银行已采取合理措施以确保译文的准确性。如中英文版本的内容有差异,须以英文版本内容为准。

免责声明

本报告由香港上海汇丰银行有限公司(简称「HBAP」,注册地址香港皇后大道中1号)编制。HBAP在香港成立,隶属于汇丰集团。

本报告由加拿大汇丰银行丶汇丰银行(中国)有限公司丶汇丰(台湾)商业银行有限公司及HBAP(合称「发行方」)向其客户分发。本报告仅供一般传阅和资讯参考目的。本报告在编制时并未考虑任何特定客户或用途,亦未考虑任何特定客户的任何投资目标丶财务状况或个人情况或需求。HBAP根据在编制时来自其认为可靠来源的公开信息编制本报告,但未独立验证此类资讯。本报告的内容如有变更恕不另行通知。对于因您使用或依赖本报告,而可能导致您产生丶或承受因此造成丶导致或与其相关的任何损失丶损害或任何形式的其他后果,HBAP及发行方不承担任何责任。对于本报告的准确性丶及时性或完整性,HBAP及发行方并不作出任何担保丶声明或保证。本报告并非投资建议或意见,亦不以销售投资或服务或邀约购买或认购这些投资或服务为目的。您不应使用或依赖本报告作出任何投资决定。HBAP及发行方对于您的此类使用或依赖不承担任何责任。若对本报告内容有任何问题,您应该谘询您所地区的专业顾问。您不应为任何目的向任何个人或实体复制或进一步分发本报告部分或全部的内容。本报告不得在任何禁止分派本报告的地区分发。

以下条款仅适用于汇丰(台湾)商业银行有限公司向其客户分发时的情况汇丰(台湾)办理信托业务,应尽善良管理人之注意义务及忠实义务。汇丰(台湾)不担保信托业务之管理或运用绩效,委托人或受益人应自负盈亏。

©版权香港上海汇丰银行有限公司2022,版权所有。

举报电话: 13816368049