以下文章来源于华泰期货研究院,作者能源化工组

摘要

目前EG的分歧点在于新增产能释放周期VS油头亏损减产预期,本文从目前的检修量级展望二季度平衡表,油头检修进一步增加的背景下,后续累库压力减轻,逐步再平衡。且由于此前在弱驱动的背景下,EG估值已偏低,短期存反弹预期。

(1)供应端。增量方面,EG2022年仍是产能释放大年,且Q1及Q2开始集中释放。存量方面,油价高企背景下,中石化及浙石化减产降负,关注4月民营炼厂的EG负荷的变动情况。外盘方面,由于石脑油制EG亏损的背景下,亚洲(除中国)外地区亦有减产降负,中国EG进口到港短期无压力。

(2)库存端。新增投产背景下,EG港口库存处于同期偏高水平,但随着油制EG的减产逐步兑现,港口库存逐步见顶回落。平衡表预判方面,4月预期小幅去库,库存压力最大时间段已过,目前减产量级可促使EG再平衡。但需求方面有所拖累,长丝大厂4月有减产计划,若减产超预期,则EG去库预期有可能再度遭修正。

策略:

单边:谨慎看多。

关注及风险点:聚酯负荷的实际下调幅度,上游油制EG的减产幅度及持续性,EG进口量级后续的回升程度。

1EG供应情况

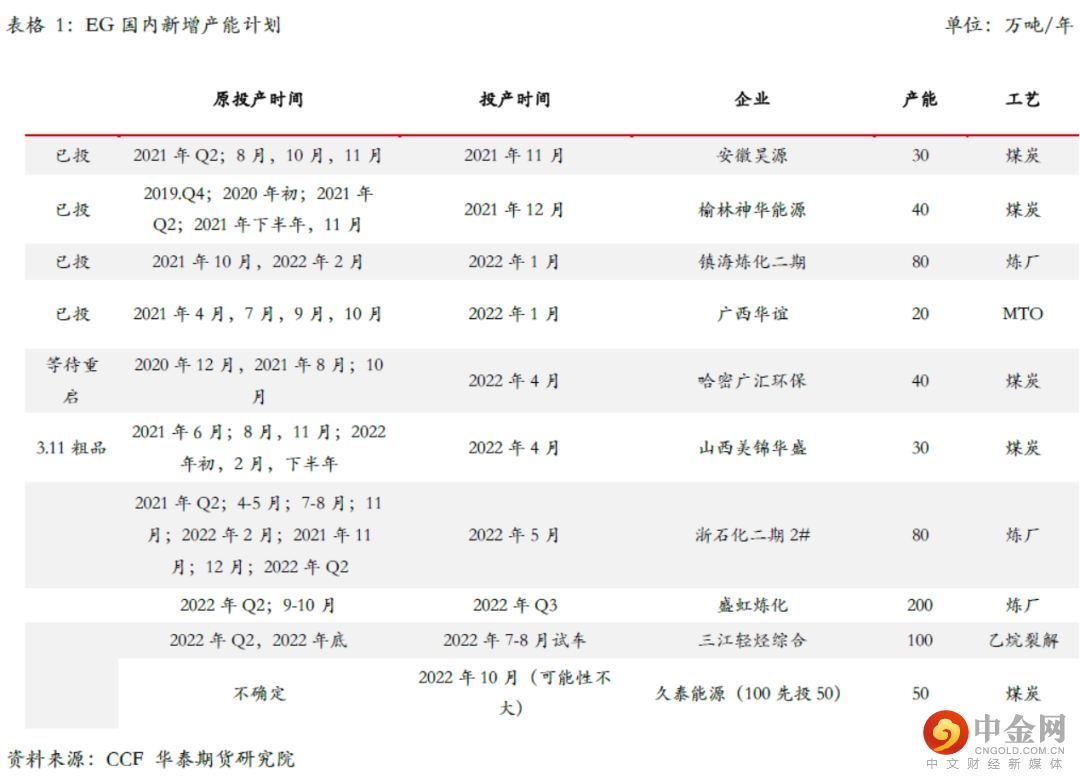

1.1 新增产能Q1集中兑现,贡献产能基数,推动港口库存快速上升

(1)2022年仍属EG的投产周期,投产压力仍大。按季度分布看,Q1是集中投放季度,EG新增产能投产170万吨,其中的镇海二期80万吨产能释放较大。Q2亦有150万吨新增产能压力,重点关注5-6月的浙石化二期2#80万吨能否顺利投产。因此2022年新增产能在Q1-Q2已开始集中释放,是本轮EG港口库存快速回升的重要因素,需要存量装置额外减产才能再平衡。

1.2 油价高企背景下,EG亏损加剧,检修计划陆续增加

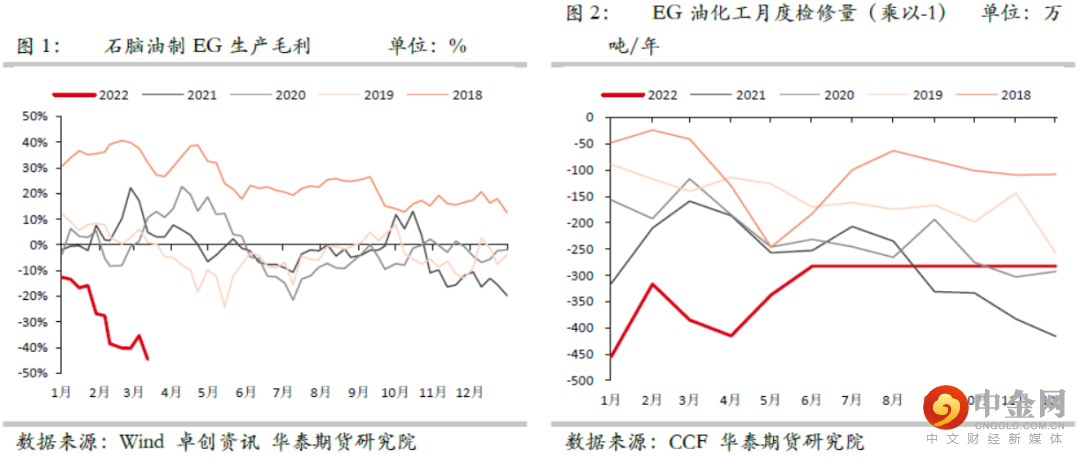

(1)3月brent原油二次冲高后,石脑油制EG的亏损已打到-45%的水平,EG相对原油的估值已大幅压低,主要逻辑是新增产能下的港口累库的弱驱动。

(2)油头EG亏损背景下,3月10传出中石化以及浙石化降负减产消息。日3-4月EG油头检修开始增加。扬子石化3-4月检修,扬子巴斯夫、镇海二期降负,中石化在聚烯烃降负计划公布后,中石化EG的降负亦开始进行。另外,中海壳牌4月亦有检修计划。民营炼厂方面,恒力有市场检修传闻,然而迟迟未有兑现;浙石化3月底有降负预期,4月有停一条线的检修预期。因此油头EG3-4月的检修量级再度接近历史峰值水平。后续密切关注民营炼厂,即恒力及浙石化的装置负荷变动情况。

1.3外盘EG检修降负亦有所增加,短期进口量级有限

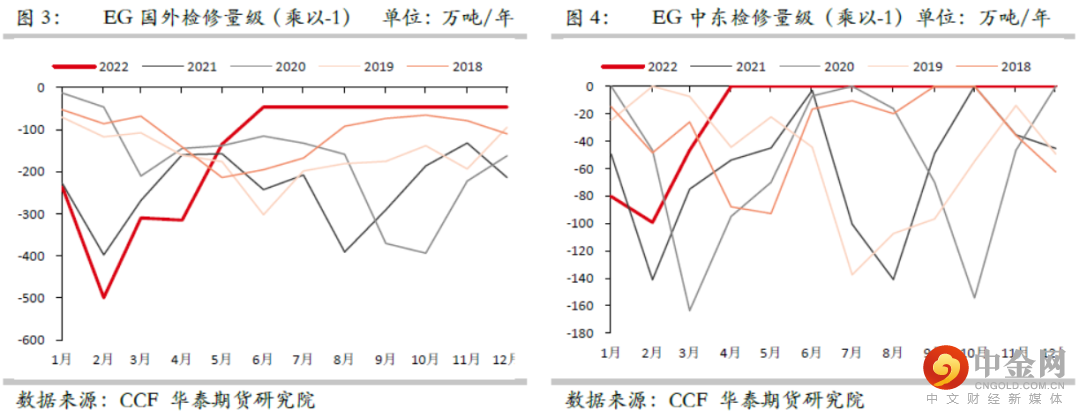

(3)原油持续高位背景下,石脑油制乙二醇现金流亏损扩大,近洋装置减产,韩国道达尔、KPIC、乐天丽水等小装置降负30%附近,乐天大山3.20检修而重启待定;新加坡壳牌降负10%附近;台湾南亚4#4月检修计划。部分月度合约维持偏低位供应,亚洲(除中国外)检修量3-4月处于历史同期偏低位,影响中国到港。美国方面,由于新投的GCGV装置故障导致检修量历史峰值,影响远洋货到港。而中东方面,沙特Q1的检修或对进口船货有所减量。

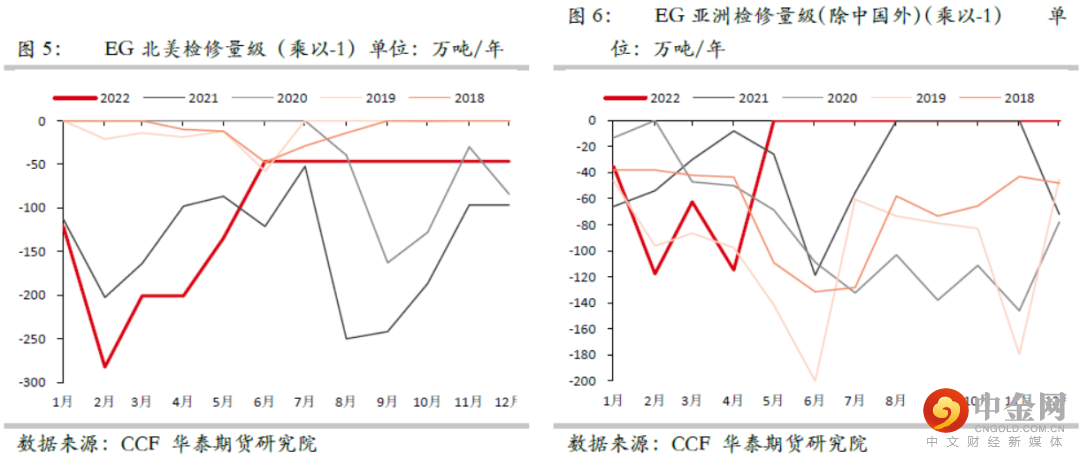

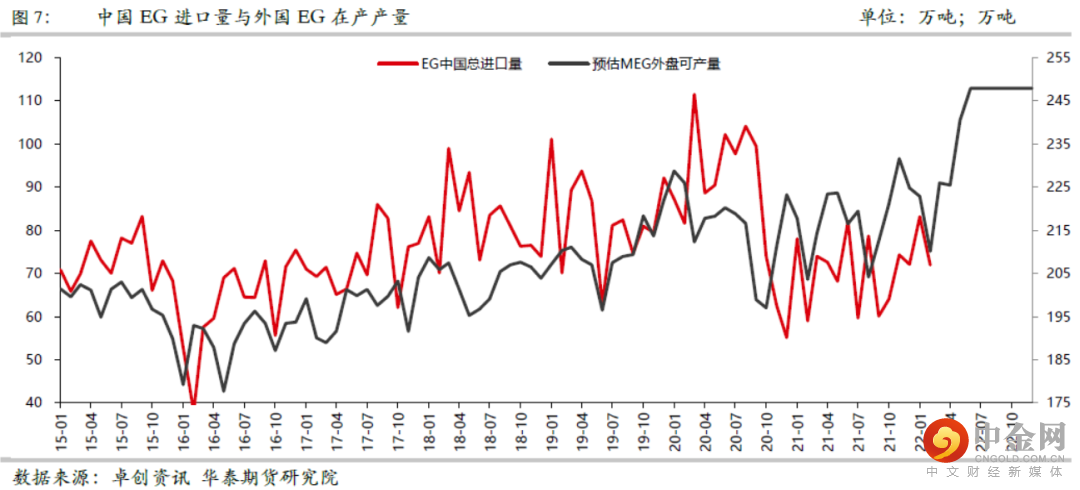

(4)下图是中国EG进口量与EG外盘装置可产产能的关系图,基本上在长周期存在正相关的关系。由于1-3月EG外盘检修导致可产产能回落,EG进口量级或短时间3-5月仍偏低维持在60-65万吨量级。短期到港压力仍不大,关注5月后的进口到港情况。

2EG库存及平衡表预判

2.1 EG港口库存季节性高位,但逐步迎来拐点

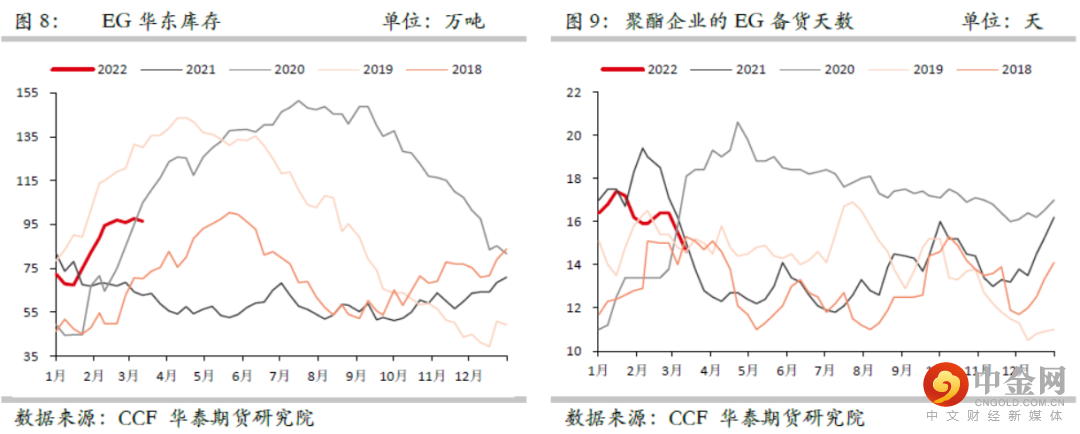

(1)上文所述,主要是新增产能释放导致的产能基数贡献,供应压力背景下,2022年Q1的EG港口库存累积较快,目前处于同期偏高位。

(2)随着油制EG的进一步降负减产兑现后,港口库存逐步见顶。若4月民营炼厂如浙石化的停1条EG兑现,或恒力有减产兑现的背景下,则EG港口库存将见顶回落,低估值的EG将迎来反弹。

(3)但目前下游的聚酯工厂对EG并无备货积极性,聚酯企业的EG原料库存天数持续下滑,压制了EG的反弹空间。

2.2 长丝库存压力下,大厂有减产计划,关注对EG需求的影响

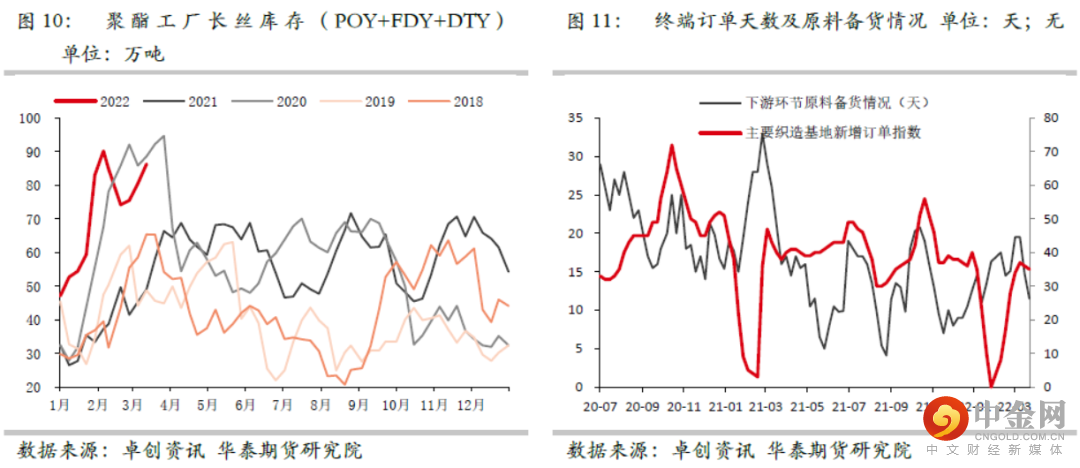

(1)织造终端订单再度回落,坯布库存压力大,织造企业无投机补库意愿,对聚酯长丝的原料库存天数快速回落。导致聚酯工厂的长丝库存压力处于历史同期高位。

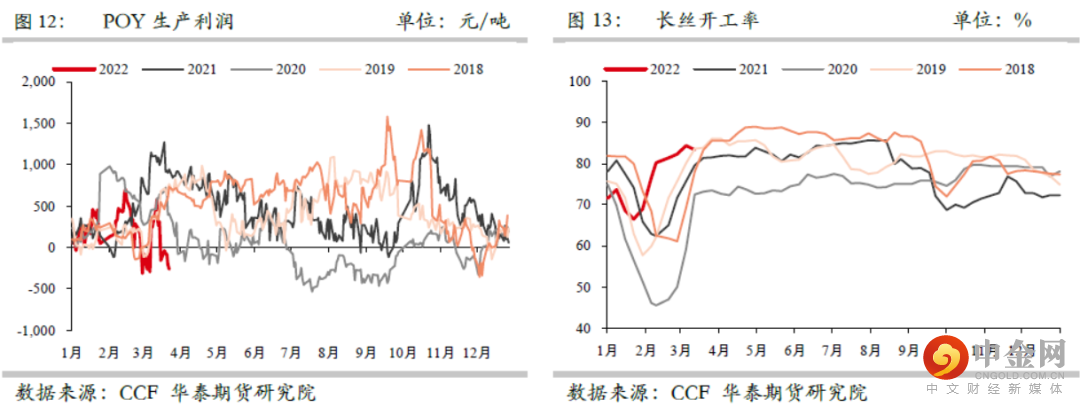

(2)长丝库存压力快速累积,导致长丝生产利润(下文以POY为例)打至亏损,长丝工厂让利促销的空间已被压缩,因此只能通过减产降负来缓解库存压力。

(3)3月下旬超预期维持开工刚性,长丝龙头企业超预期提负倒逼长丝小企业,后续关注4月四家长丝大厂的减产计划,若兑现则聚酯开工下滑至88%,若不兑现则聚酯开工维持在91%到92%附近。

(4)3月28日再度传闻四家长丝大厂有减产25%的可能,若兑现则影响8%左右的聚酯负荷,较此前预期的4%-5%影响更大,但关注具体落地情况。

2.3 EG减产背景下逐步再平衡,但仍需关注需求萎缩速率

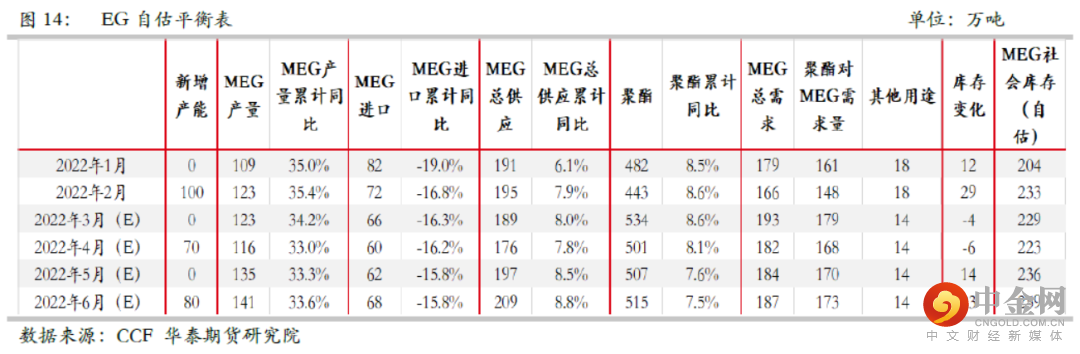

结论:4月在油头国内油头EG减产、外盘EG减产导致中国进口量短期维持在60-65万吨无压力的背景下,供应量收缩,4月延续小幅去库预期,暂无累库压力。但同样关注需求的萎缩程度是否超预期。

(1)EG国产量含上文中石化的减产检修计划,另外包含了浙石化停1条EG的潜在可能,关注后续兑现情况。未含恒力的降负检修可能。新增产能方面,含了新疆广汇40以及美锦华盛30的新增产能投产预期,若兑现偏慢,则4月去库幅度有可能超预期。

(2)进口方面,较保守放在60-65万吨左右量级,后续关注5月以后的进口回升速率。

(3)需求方面,聚酯负荷3月份超预期高达93.8%,而4-5月目前预估放在88%的水平,较此前预期的-4%要深,关注后续长丝大厂实际兑现情况。

免责声明:本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

举报电话: 13816368049