主要数据

行业: 制造业

股价: 10.54 港元

目标价: 18.8 港元 (+78.4%)

市值: 315.67 亿港元

利润符合预期

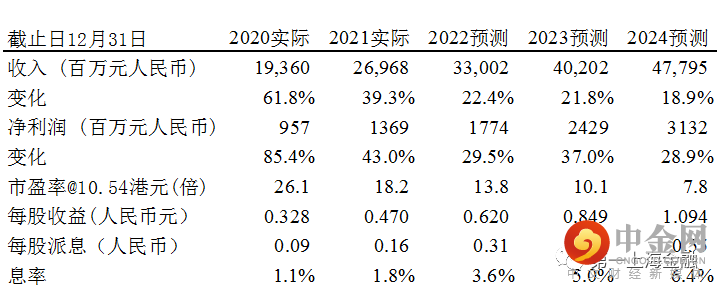

雅迪2021年收入270亿元,增长39.3%;净利润13.7亿元,增长43%,符合预期。公司2021年共销售1390万辆电动两轮车,销量增长28.3%。2021年材料价格高企,公司通过提价、增加高端车型比例、提升效率等手段克服材料上涨的压力,毛利率15.2%,基本保持稳定,单台车的净利润达到99元(2020年89元)。

持续健康发展

从渠道上看, 2021年底公司共有3353名分销商(2020年2955名),超过28000个销售点(2020年17000个)。公司2021年共销售390万辆冠系列电动两轮车,此外打造了VFLY高端品牌。冠系列等高端产品的毛利率明显高于通路车型,预计今年冠系列产品的比例进一步提升,将有利于公司毛利率的提升。此外,单品放量明显,2021年共有56种型号电动踏板车(2020年91种),及69种型号的电动自行车(2020年82种),预计未来爆品持续放量,产品规格将进一步缩减,规模优势明显。公司在电池电机等核心部件自制比例不断提升,强化了产品的竞争力。预计今年将大力开拓海外业务,海外业务也开始发力,有望成为新的增长点。

目标价18.8港元,买入评级

预计雅迪2022-2024年销量将达到1600万台、 1800万台和2000万台,2022年-2024年销售额为330亿元、402亿元和478亿元,同比增长22.4%、21.8%和18.9%,2022年-2024年的净利润分别为17.7亿元、24.3亿元和31.3亿元,同比增长29.5%、37%和28.9%。随着产品竞争力加强,2022年-2024年单台车净利润分别达到111元、 134元和156元。雅迪作为一个居民出行耐用品龙头,目前正处于量价齐升的阶段。我们给予公司2023年18倍的PE估值,12个月目标价为18.8港元,较现价10.54港元有78.4%上升空间,维持买入评级。

图表1: 盈利摘要

资料来源:第一上海, 公司资料

举报电话: 13816368049