香港股市 | 新能源 | 风电及天然气

新天绿色能源(956 HK)

◆ ◆ ◆ ◆

2021 年业绩理想,业务开发持续

◆ ◆ ◆ ◆

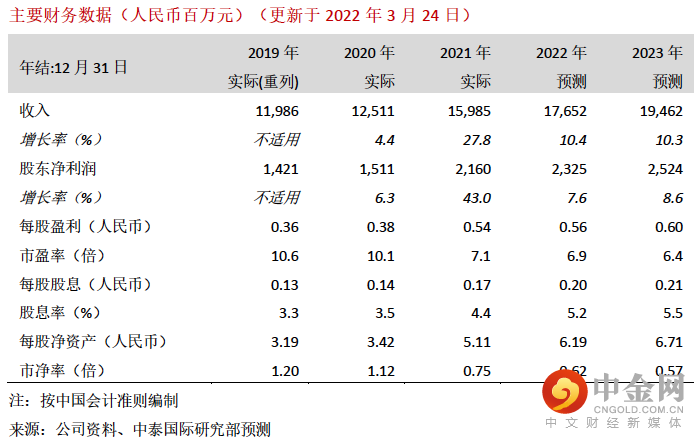

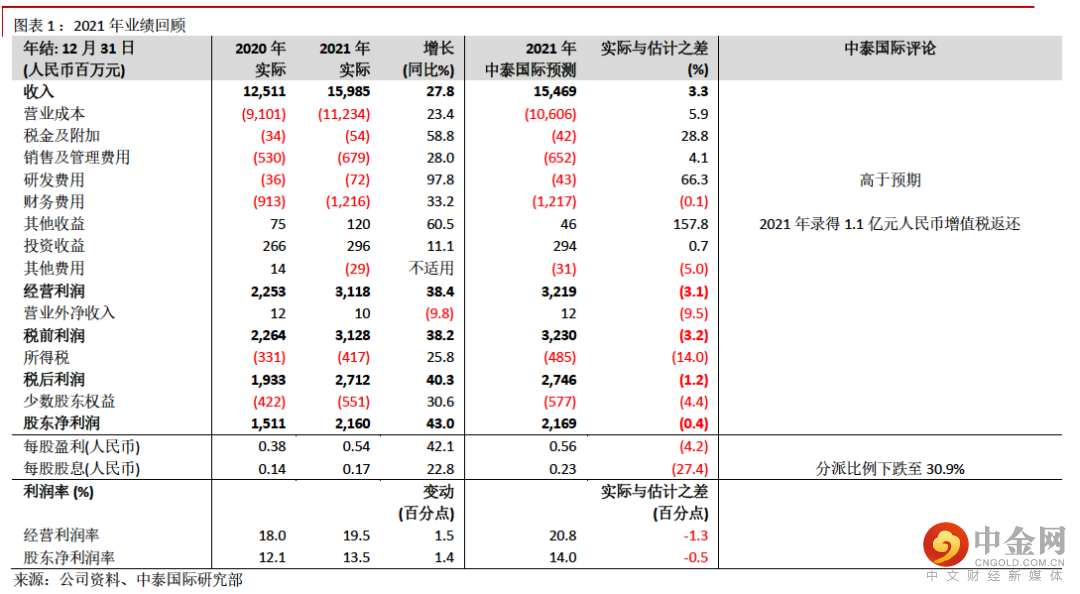

2021 年股东净利润同比上升 43.0%

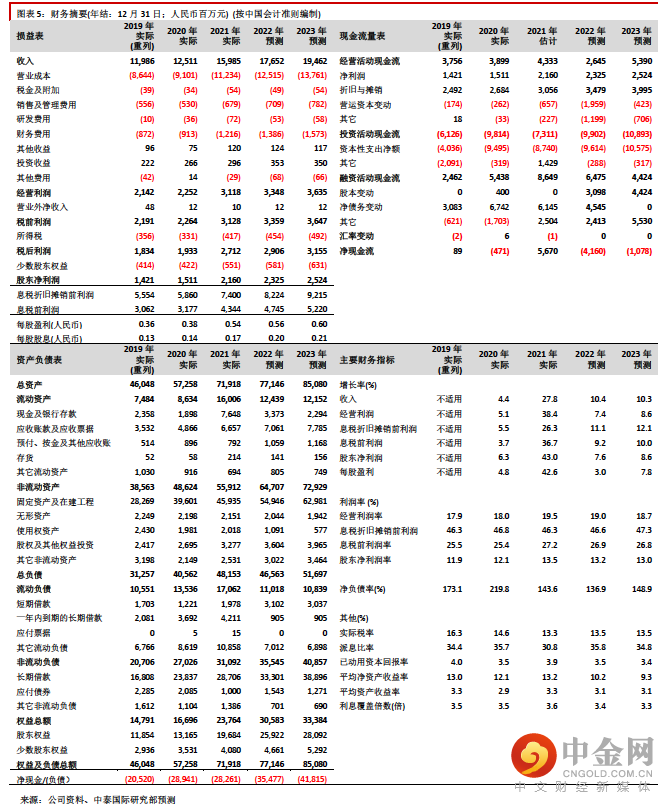

公司公布理想的 2021 年业绩。股东净利润同比上升 43.0%至 21.6 亿元人民币(同下),与3 月初公布的业绩快报一致,也与我们预测的 21.7 亿元相若(见图表 1)。风电及新能源板块及天然气业板块税后利润分别同比上涨 41.3%及 35.1%至 21.5 亿元及 7.0 亿元。风电发电量同比上升36.3%至13,469吉瓦时,相关上网电价持平,利用小时增长81小时至2,501 小时。天然气销量同比增长 8.0%至 3,808 百万立方米,其中批发量同比下跌 0.5%至 2,081 百万立方米,零售量同比上涨 20.8%至 1,632 百万立方米。

新能源装机容量可持续扩大

公司去年新增 350 兆瓦风电控股装机容量,累计控股装机容量达到 5,674 兆瓦,另外以管理形式新增 170 兆瓦光伏装机容量。公司目标新能源装机容量至 2025 年底达到 1,000 万千瓦。我们预计公司 2022 年新增 400-500 兆瓦新能源装机容量,每年新增量于 2023 年起显著增加。

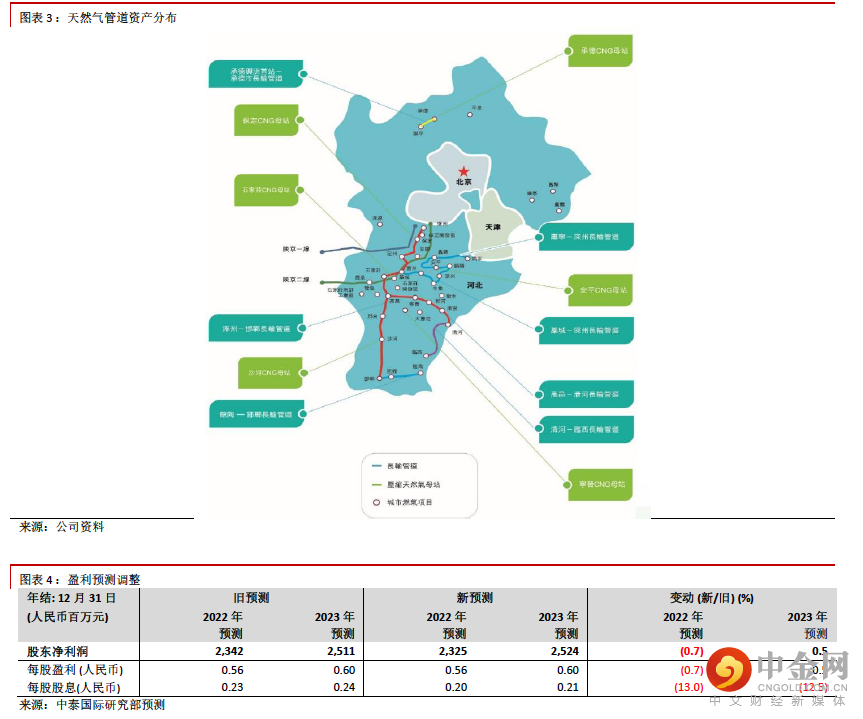

销气毛差上升,唐山 LNG 项目开发进度顺利

即使能源价格上涨,公司去年天然气销售毛差仍可同比上升0.07元/立方米至 0.337元/立方米,表现优胜一些同业。这归因于公司业务以批发及工业零售为主,供应成本增加可转嫁至客户。另一方面,唐山 LNG 项目开发进度顺利,其中如下:一阶段码头工程已完成箱梁安装及桥面铺装工作;一阶段接收站工程已完成 4 座储罐气压升顶及约 75%的内罐焊接;二阶段已完成 4 座储罐桩基施工;接收站外输管线项目(曹妃甸-宝坻段)及(宝坻-永清段)主体焊接也完成。我们相信整个 LNG 项目可按照计划于 2022 年底起分阶段投运。

微调盈利预测及目标价,维持“买入”评级

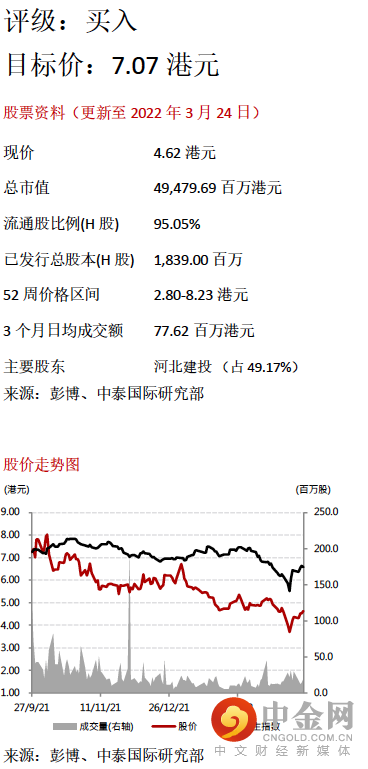

我们技术性微调 2022-23 年股东净利润预测(见图表 4)。按 10.5 倍 2022 年目标市盈率,我们相应将 H 股目标价由 7.12 港元调整至 7.07 港元,这对应 53.0%上升空间。维持“买入”评级。

风险提示:

(一)应收账款风险、(二)并网电价大幅下跌、(三)天然气成本急涨。

举报电话: 13816368049