一、市场概述

一级市场方面,当日共有3家公司进行股权融资,合计募集资金达24.53亿元;其中,1家为首发上市,首发募集资金10.76亿元;1家为可转债发行,募集资金5.77亿元;1家为可交换债,募集资金8亿元。

A股及港股

A股全天持续震荡行情,但整体走势偏弱,沪指连选第二个交易日振幅小于1%;截至收盘,上证指数下跌0.63%,收于3,250.26点;深证成指表现略差于上证指数,当日下跌0.83%,报12,305.50点。全天多空弱平衡,场外资金多以观望情绪为主,全天不足1000股上涨,个股分化较为严重,整体赚钱效应回落。

数据来源:Wind

港股方面,恒指低开后翻红,午后冲高回落翻绿;截至收盘,恒生指数下跌0.94%,收于21,945.95点;受隔夜美股多数中概股下挫的影响,恒生科技走低,当日下跌2.95%,收于4,609.02点。煤炭、餐饮、黄金板块涨幅居前,而科技股下跌明显;其中金山软件下跌近10%,美团跌近6%,京东跌超4%;近期走强的内房股走弱,融创中国下跌16.67%,佳兆业集团跌近12%,中国奥园跌近10%。

成交额

A股成交额方面,两市A股总成交额持续本周缩量趋势,当日两市A股成交额达9,199.55亿元,较3月23日下降237亿元,区间换手率为3.14%;其中,上证A股成交额达3,906.28亿元,区间换手率2.40%;深证A股成交额达5,293.27亿元,区间换手率3.65%;两市成交额及换手率均较上日有所下降。

港股方面,主板和创业板合计成交额达1236.50亿港元,较上一日缩量超200亿港元;其中,主板成交额达1234.61亿港元。

流动性

3月24日,央行开展200亿元7天期逆回购操作,中标利率与上期持平,同天有800亿元逆回购到期,据此推算,当日实现净回笼600亿元。

资金流向

北向资金当日小幅净流出1.27亿元,两市流向分化反转;其中,沪股通净流入12.05亿元(上一日为净流出14.91亿元);而深股通则净流出13.33亿元(上一日为净流入12.97亿元)。个股方面来看,紫金矿业、招商银行、亿纬锂能分别获净买入3.84亿元、2.24亿元、2.22亿元,位居净买入额前三;而中兴通讯、长江电力、东方财富则遭净流出3.21亿元、2.83亿元、2.66亿元。

南向资金方面当日净流出8.16亿港元,也结束了连续4日的净买入;其中,美团、快手、小鹏汽车分别遭净卖出8.96亿港元、4.66亿港元、3.79亿港元;药明生物则逆市获净买入7.73亿港元。

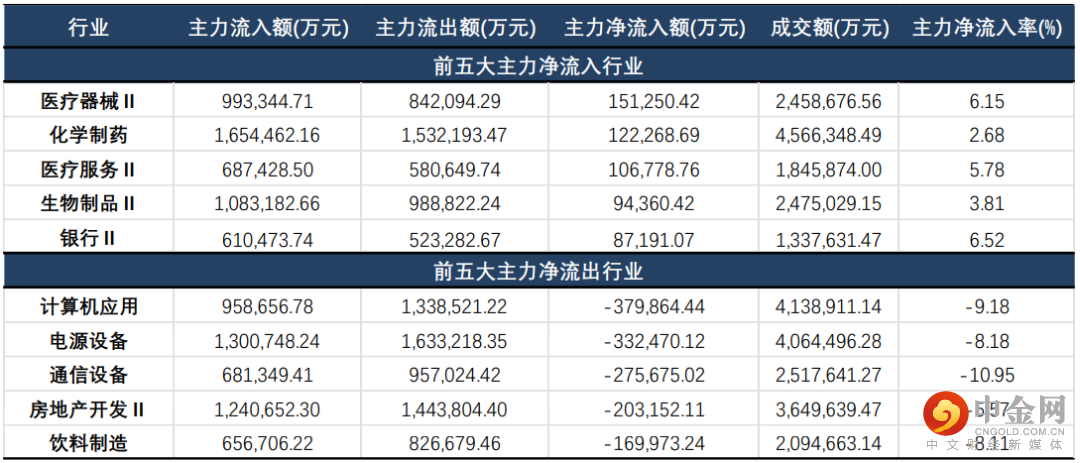

主力资金方面,两市主力资金净流出239.02亿元,想较上一日流出量扩大超98.39亿元;分行业来看,医药受主力“宠爱”,;其中,医疗器械、化学制药、医疗服务分别获净流入15.13亿元、12.23亿元、10.68亿元;而计算机应用、电源设备、通信设备则遭净流出37.99亿元、33.25亿元、27.57亿元。

数据来源:Wind

大、中、小盘指数

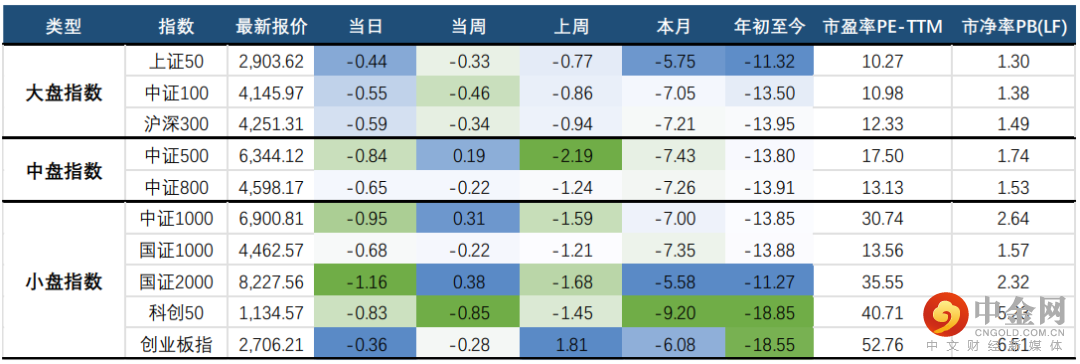

大、中、小盘指数方面,当日各指数均出现不同程度的下跌,大盘指数相对中、小盘指数表现存有韧性;其中,上证50下跌0.44%,收于2,903.62点;中证100、沪深300分别下跌0.55%、0.59%;而小盘方面,本月相对表现最优的国证2000领跌,当日下跌1.16%,报8,227.56点;创业板指午后一度翻红,尾盘个股波动幅度加大,芯片白马股闻泰科技闪崩跌停,截至收盘,创业板指下跌0.36%。

数据来源:Wind

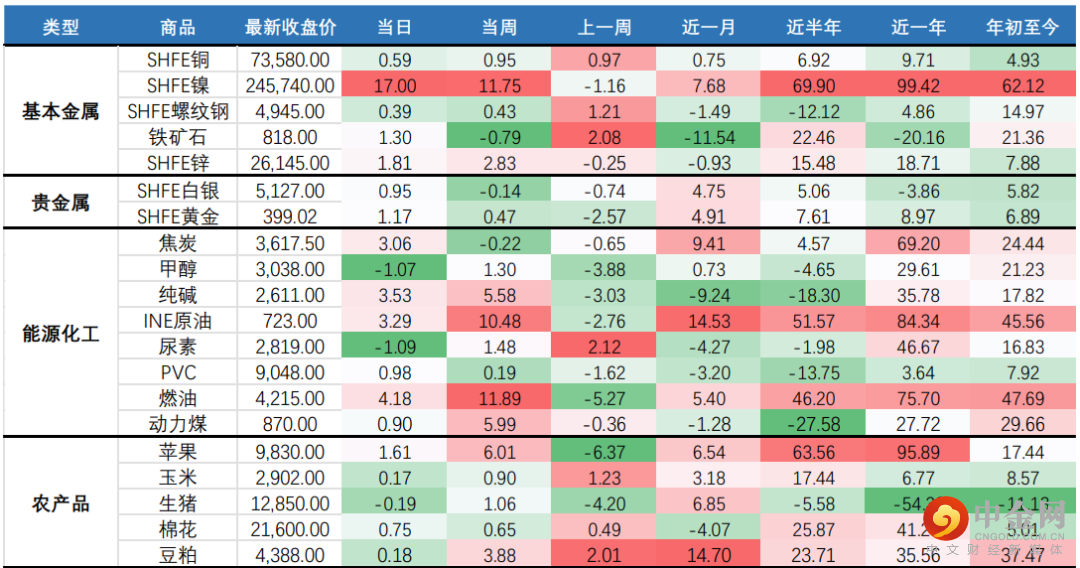

国内商品市场收盘多数上涨;基本金属方面,在LME镍持续上涨的情况,沪镍跟随涨停;国内疫情得到有效控制后,镍铁供需也在边际修复,但精炼镍基本面仍旧持续偏紧;黑色系多数上涨,不锈钢涨逾6%、焦炭涨超3%、焦煤涨超2%;能源化工多数走强,燃油、沥青涨超4%,纯碱涨超3%;本周 EIA 数据显示商业原油库存再度转为去库,且成品油库存本周也显示大幅去库,当前成品油需求依旧强势,本周数据利多。俄乌冲突引发的制裁持续引发市场对于原油供应的担忧情绪,叠加当前全球油品的低库存状态,原油价格短期易涨难跌,但需要关注伊朗核协议谈判的进度以及欧洲对于俄罗斯制裁的态度;农产品方面,鸡蛋涨近3%,菜油涨超2%,而生猪则冲高回落,当日下跌0.19%。

整体来看,地缘风险加持国内疫情情况的外围因素仍旧未能完全消化,供需关系仍待修复。疫情发展主要影响油脂消费,但外围市场走强或能够带动国内市场走高。而原油方面则可能因俄乌矛盾,供应端的负面情绪或继续导致成品油高位震荡。

数据来源:Wind

二、风格概述

风格概述的内容包括对巨潮风格指数、中信风格指数、以及申万风格指数进行监控。意在对各风格在市场的表现进行观察,帮助投资者更快的抓住风格轮动的机会。

中信风格方面,周期、消费相对表现较优;成长、稳定风格下跌明显,分别下跌1.43%、1.12%。

数据来源:Wind

数据来源:Wind

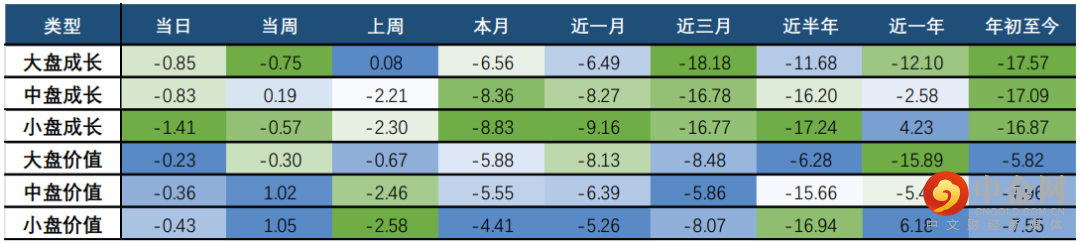

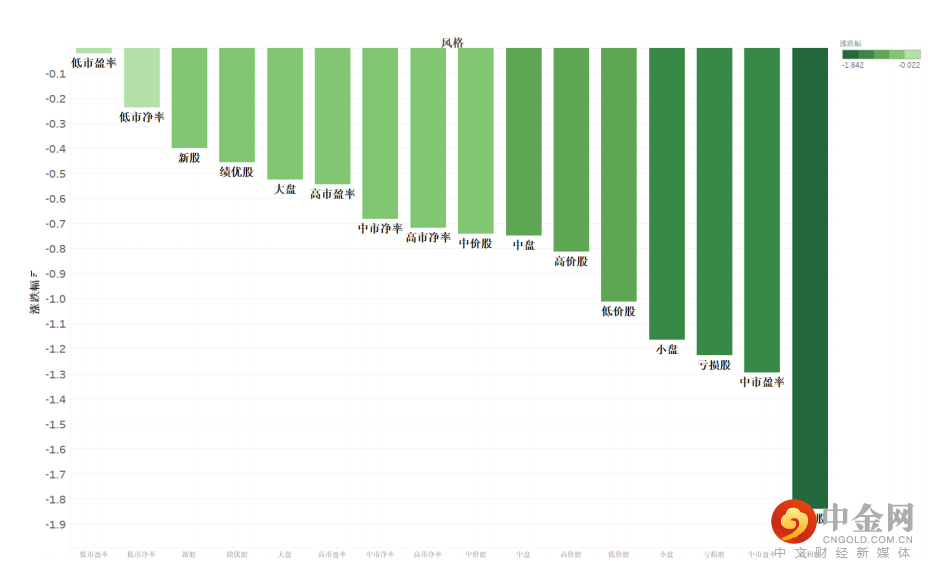

巨潮风格方面,价值表现优于成长,持续本周价值优于成长态势;其中,大盘价值跌幅最小,当日下跌0.23%;而大盘成长则下跌0.85%;当日跌幅最大的风格为小盘成长,当日下跌1.41%。

申万风格方面,微利股跌幅最大,当日下跌超1.8%;而低市盈率、低市净率风格则抗跌能力更强,相对表现较优。

整体来看,当日市场风险偏好明显收紧,成长风格连续回调,价值则凸显其优势。

数据来源:Wind

三、热门赛道及行业概述

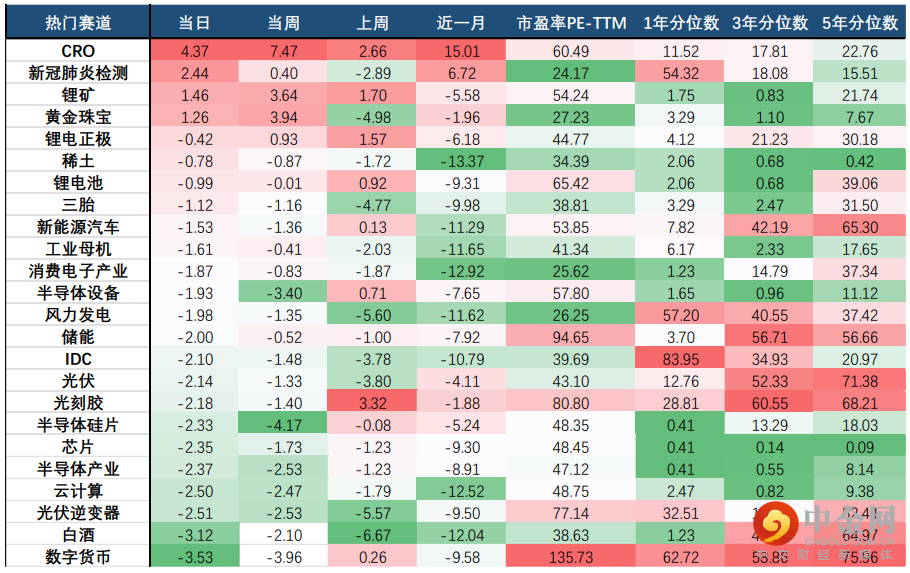

热门赛道方面,因成长风格连续回调的缘故,多数热门赛道下跌,但医药相关赛道则表现优秀,CRO更是持续上涨行情,当日上涨4.37%,将本周的涨幅扩大至7.47%;新冠检测也有所反弹,当日上涨2.44%;新能源板块相关赛道除上游锂矿收涨外,其他各相关赛道均下跌,其中光伏逆变器跌幅最大,下跌2.51%;黄金珠宝经历上一日的下跌后卷土重来,当日上涨1.26%;而电子相关赛道集体回调,半导体产业、芯片、半导体硅片、光刻胶分别下跌2.37%、2.35%、2.33%、2.18%。

数据来源:Wind

行业方面,当日涨幅前三的中信一级行业为:医药(2.17%)、煤炭(0.97%)、有色金属(0.87%);跌幅前三的行业为:综合金融(2.96%)、通信(2.43%)、传媒(2.40%)。

分二级行业来看,贵金属、其他医药医疗、化学制药领涨市场,分别上涨3.95%、2.48%、2.43%;值得注意的是,贵金属本周涨幅已达9.51%;而资产管理连续两日大幅回调,当日下跌4.02%;装饰材料、新兴金融服务位列其后,分别下跌3.74%、3.64%;本周涨幅较大的房地产服务当日也有所回调,当日下跌3.46%。

数据来源:Wind

四、行业周期涨跌幅

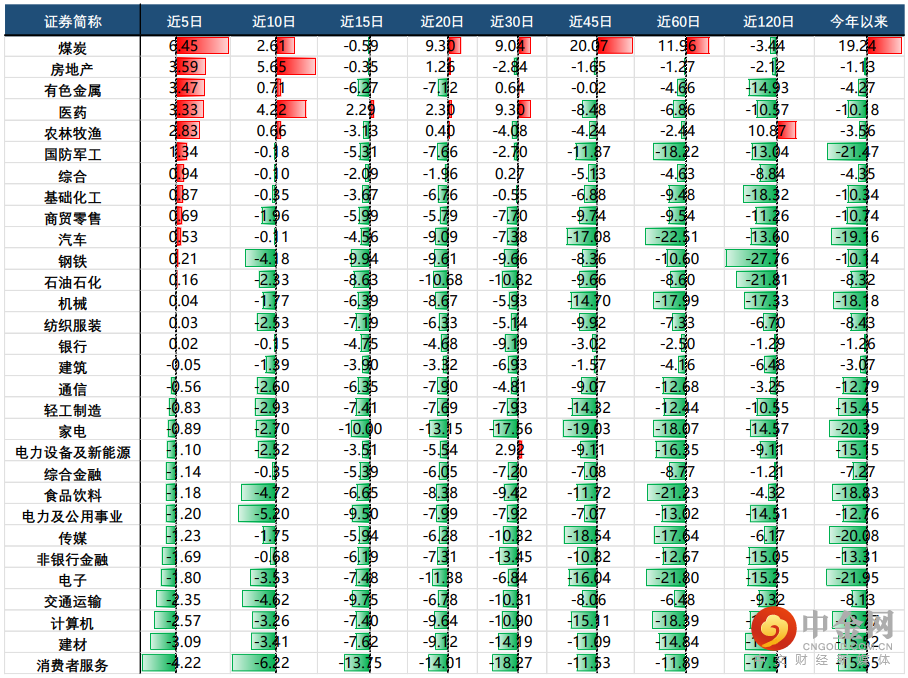

通过对各行业的各周期涨跌幅的观察,我们可以找到近期(近5日、近10日)涨幅较好的行业,这些行业是短期内的热门行业,如果你想追热点,可以在这些“动量效应”较足的行业内寻找机会,但也需要结合估值、基本面、政策面等因素判断其趋势的可持续性。

当日,房地产行业动量有所下降,而煤炭、医药、农林牧渔动能有所减弱,但医药动能较足,持续上涨行情。

数据来源:Wind

举报电话: 13816368049