友谊时光(6820 HK)

◆ ◆ ◆ ◆

21 年业绩符合预期,近期新游及自有渠道表现为亮点

◆ ◆ ◆ ◆

收入及净利润双下滑,基本符合我们预期

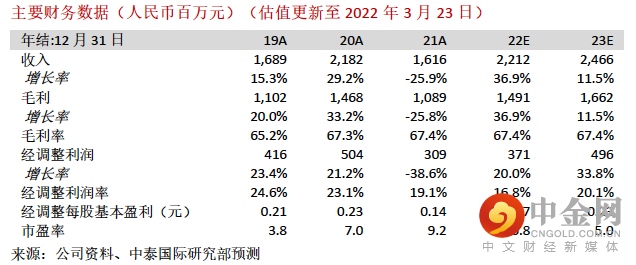

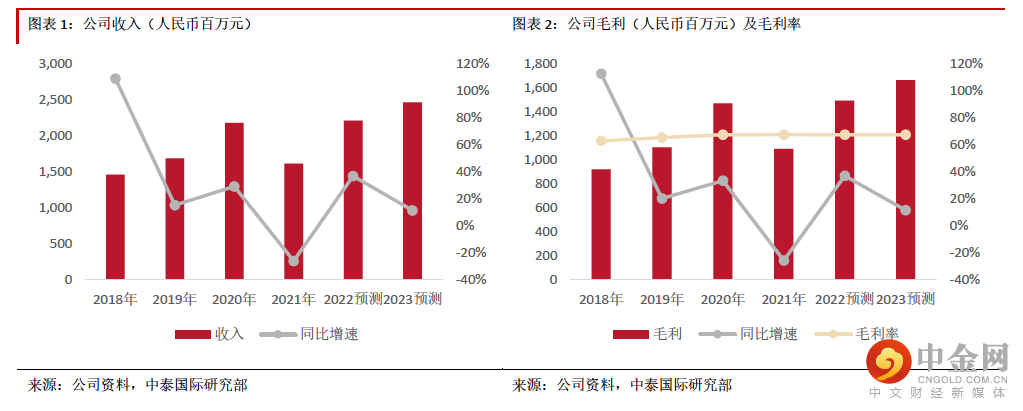

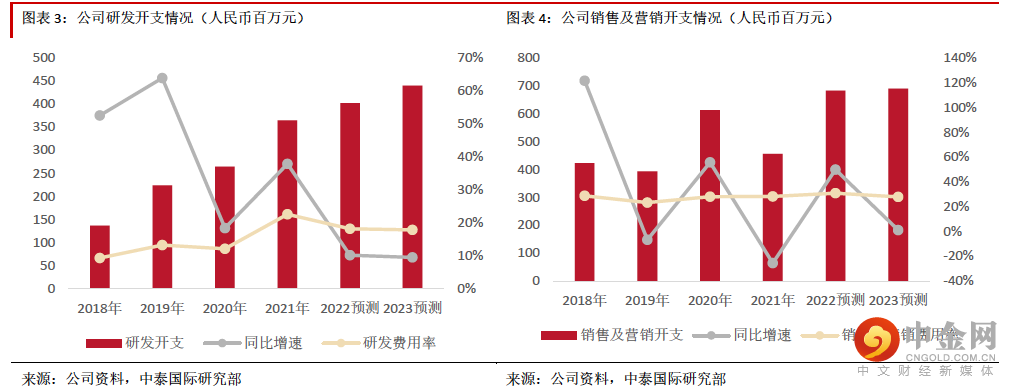

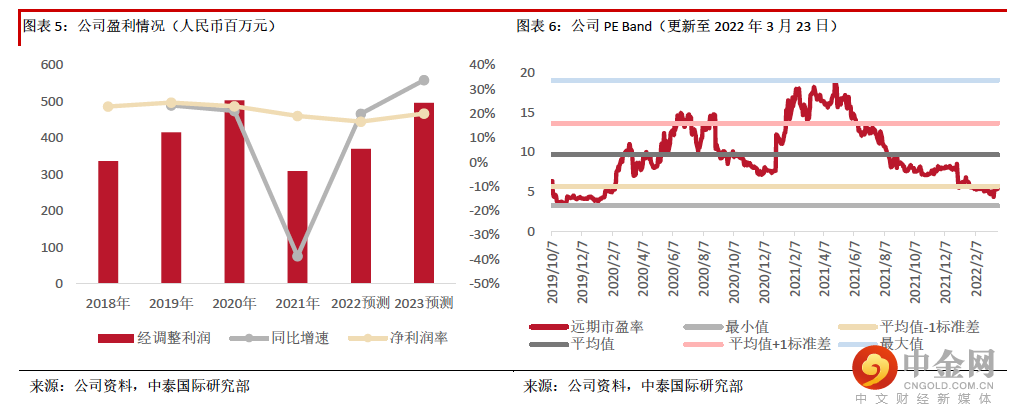

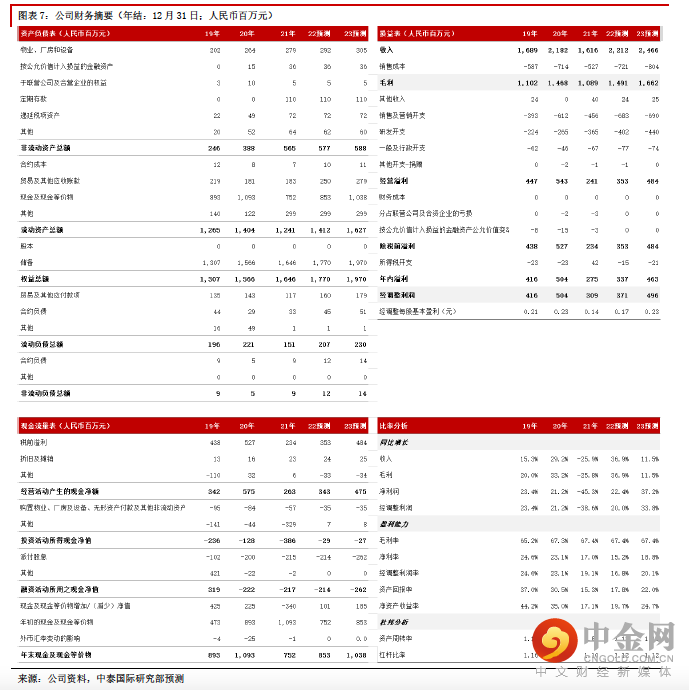

21 年收入同比减少 25.9%至 16.2 亿元人民币,符合我们之前预期的 16.3 亿元,收入下降主因新游戏上线延期及老游戏随生命周期正常回落所致;毛利率同比提升 0.1 个百分点至 67.4%;销售及营销开支同比减少 25.6%至 4.6 亿元,主因无大型新游推出而无需重度推广营销;研发开支同比增长37.9%至3.6 亿元,主要由于公司加强自主研发投入以拓展游戏产品矩阵;经调整净利润同比减少 38.6%至 3.1 亿元,略超我们预期。

新游《凌云诺》成绩不俗,好玩友自有渠道亮眼

今年 1 月 20 日上线的 2D 国风新游《凌云诺》已获得中国内地 iOS 游戏畅销榜第 34 名,在 TapTap 平台上评分达 6.4 分,关注度超 50 万,位列女性向榜单亚军。该款游戏的收入来自公司自有渠道好玩友与外部苹果渠道的比例高达 1:1,创历史记录,主要由于:(1)产品包优化出色,可适配更多的安卓全机型;(2)买量效果显著,如抖音可直接引流到官网渠道及国风新生官的 PV 宣传视频反响热烈。我们认为亮眼的自有渠道表现可为《凌云诺》的整体流水及利润率带来一定弹性空间。此外,《凌云诺》海外版本正在筹备当中,预计最快将于今年底陆续在不同区域上线,值得期待。

重点储备游戏值得期待

公司有《杜拉拉升职记》及《代号:FS2》两款重点储备游戏。3D 现代女性向的《杜拉拉升职记》开拓 AR 捏脸、拍照、社交等新玩法,在技术部分与苹果等厂商进行共研,目标刷新公司历史产品品质上限。目前该款游戏已获得版号且经过内测及外部邀约测试,用户反馈良好,TapTap 评分高达 8.3 分,预计将于今年二季度进行外部的买量测试,并于今年年内推出。古风女性向的《代号:FS2》作为公司旗舰游戏《浮生为卿歌》的二代产品,采用全新的引擎效果、自研剧情编辑器等创作,目前已完成了主体框架开发及提交版号申请,预计将于今年内进行核心玩家的邀约测试。

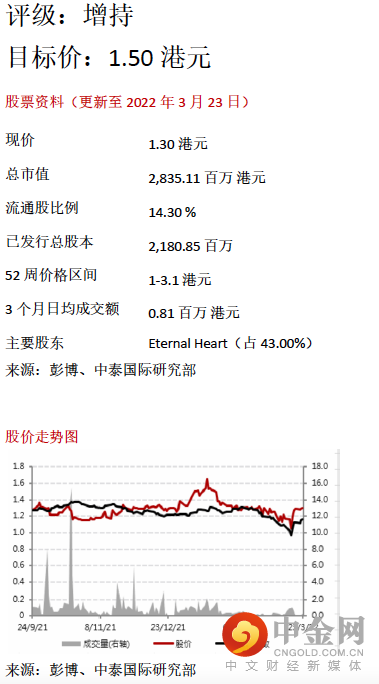

上调目标价至 1.50 港元,上调至“增持”评级

预计公司22年收入将受惠《凌云诺》及年内上线的重磅大作《杜拉拉升职记》而同比增长 35.4%至 22.1 亿元,经调整净利润将由 21 年的 3.1 亿元增长 20.0%至 22 年的 3.7 亿元。我们以 7.2 倍 22E PE 进行估值,位于均值及其下一个标准差(5.7-9.7 倍)区间内,以综合反映游戏版号尚未重启令板块估值承压及公司新游表现有望带动估值回升,对应目标价 1.50 港元,潜在升幅达 15.4%,由“中性”上调至“增持”评级。年内重点关注《杜拉拉升职记》上线后表现,有望成估值进一步催化剂。

风险提示:

(一)行业监管风险;(二)新游戏表现不及预期;(三)市场竞争加剧

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

© 中泰国际证券有限公司

举报电话: 13816368049