小米集团-W(1810 HK)

◆ ◆ ◆ ◆

21 年业绩超预期,回购提振市场信心

◆ ◆ ◆ ◆

21 年业绩超预期

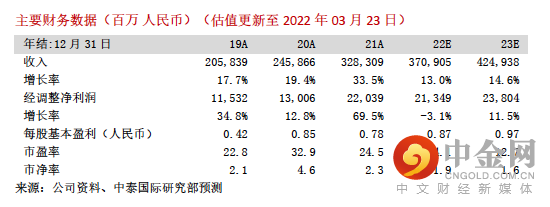

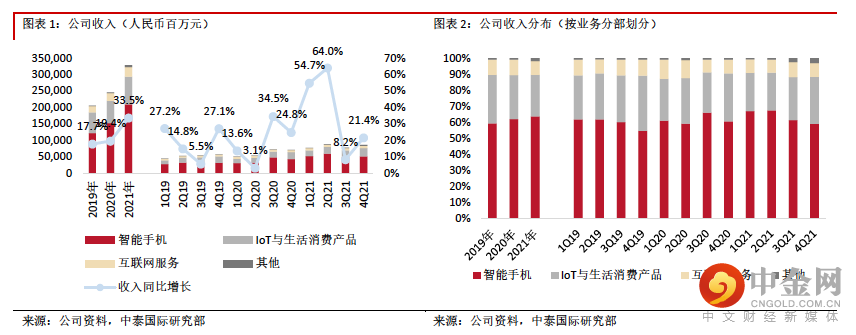

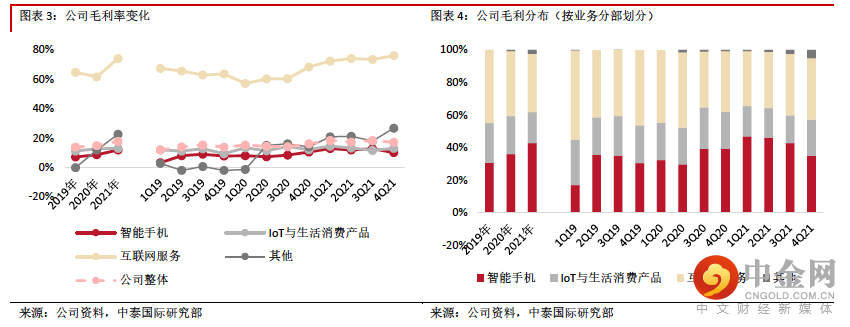

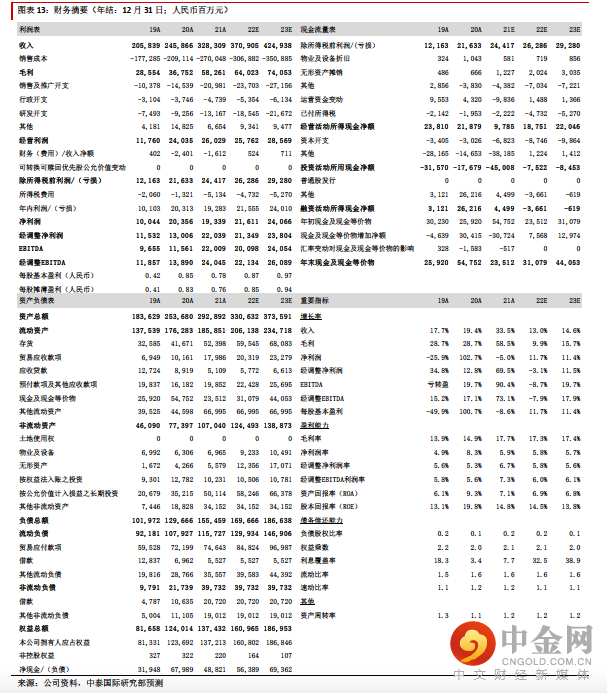

4Q21 收入同比增长 21.4%至人民币 855.8 亿元,主要受智能手机业务及 IoT 与生活消费产品业务高速增长推动;由于 IoT 与生活消费产品及互联网服务毛利率均有提升抵消了手机部分毛利率略降的影响,毛利率提高 1 个百分点至 17.1%;经调整净利润同比增长 39.6%至人民币 44.7 亿元。21 年收入同比增长 33.5%至人民币 3,283.1 亿元,略超我们预期;毛利率提高 2.8 个百分点至 17.7%;经调整净利润同比增长 69.5%至人民币 220.4 亿元,超出我们预期 5.7%。

智能手机高端市场不断突破,芯片供应将于二季度开始改善

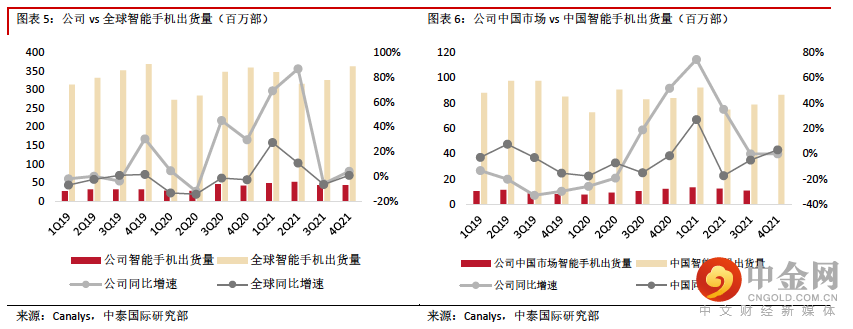

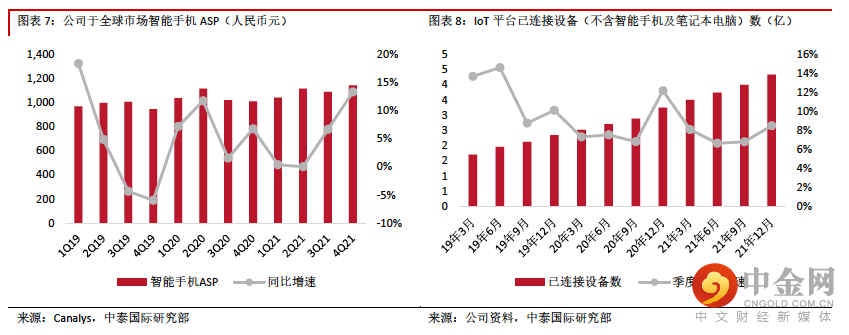

4Q21 智能手机收入同比增长 18.4%;出货量同比 4.4%,排名保持全球第三,市占率同比提高 0.4 个百分点至 12.5%;高端市场继续取得突破,中国定价 3,000 元或以上及海外 300 欧元或以上的高端智能手机占比提升,推动 ASP 同比增加 13.3%至 1,143.6 亿元。4Q21 智能手机毛利率同比略降至 10.1%,主要由于在购物节增加了促销力度,但仍保持在较高水平。尽管智能手机已进入存量市场,消费需求亦受到宏观经济影响,尤其近期中国疫情反复可能对行业整体造成压力,但公司在全球布局广泛,在34个境外市场运营商渠道智能手机出货量排名前三,在诸多新兴市场仍存在较大上升机遇,并正加强中国线下渠道建设,将在22年继续加强渠道下沉,推广乡镇市场,推进“销服一体”门店建设,有助通过高效线下门店扩大其在中国的市场份额。公司 1Q21 仍面临智能手机芯片供应紧张问题,但预计 2Q21 起将有改善。从过往产品表现来看,公司高端产品已获得市场一定认可,支持中长期 ASP 及毛利率稳健提升。

IoT 业务增长加速,主要经营数据持续向好

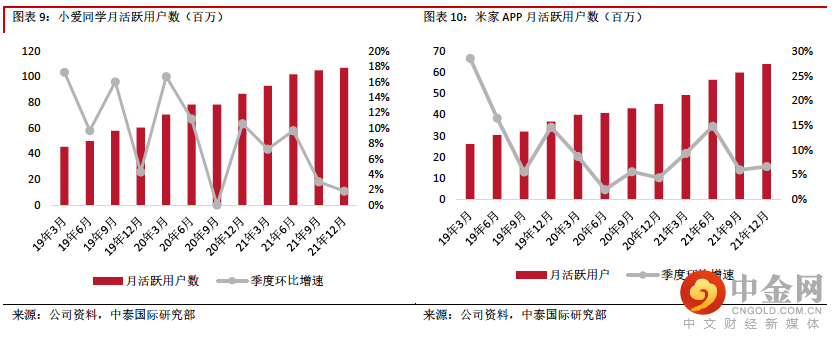

4Q21 IoT 与生活消费产品收入同比增长 19.1%,增速加快,主要由于智能电视、小米平板 5 系列及智能空调销售额增加。我们重点关注的 IoT 相关经营数据持续向好,IoT 平台已连接设备数(不含智能手机及笔记本电脑)、米家 APP 月活跃用户数、人工智能助理“小爱同学”月活跃用户数均实现同比高增长及环比持续增长。除不断拓宽产品组合外,公司不断增强手机与 AIoT 产品间的协同效应,包括推出了小米妙享中心,可通过卡片拖拽的方式实现音乐、视频等内容跨设备间的自然流转,发布了 MIUI Family 增强手机、平板、智能手表、智能电视及有屏音箱等不同智能终端间的互联互通,并通过组织架构调整提升软硬件协同,有助丰富用户场景及提升用户体验,利好生态发展。

互联网服务境外增长强势,毛利率创新高

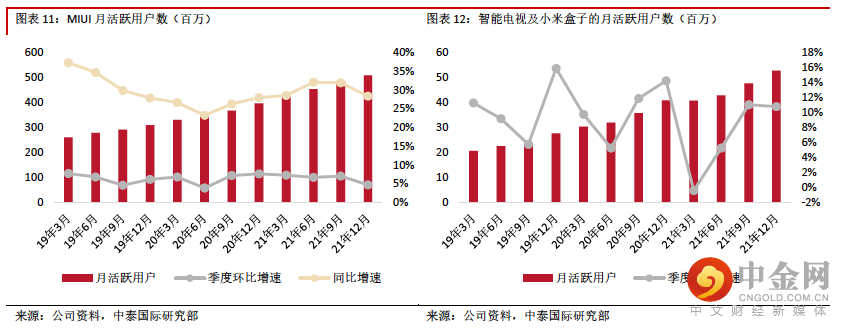

互联网服务收入同比增长17.7%;其中,境外互联网服务收入同比大增79.5%,占比进一步提升至 21.5%。互联网用户规模持续扩张,21 年 12 月全球 MIUI 与活跃用户数同比增长 28.4%至 5.1 亿。电视互联网用户规模稳健增长,21 年 12 月小米智能电视的月活跃用户数同比增长超 29%,其中付费用户同比增长 14.5%至 490 万。主要收入来源广告业务在国内行业承压下同比大增 42.3%,反映其全球化布局优势。预期可继续受惠高端产品占比提升带动 ARPU 增加及高毛利率的广告业务占比提升推高毛利率。

智能电动车业务投入仍以研发为主,保持 1H24 正式量产预期

智能电动车业务进展超出公司预期,当前汽车业务研发团队规模已超 1,000 人,未来将继续在自动驾驶、智能座舱等核心领域拓展研发,保持预计 1H24 正式量产预期。

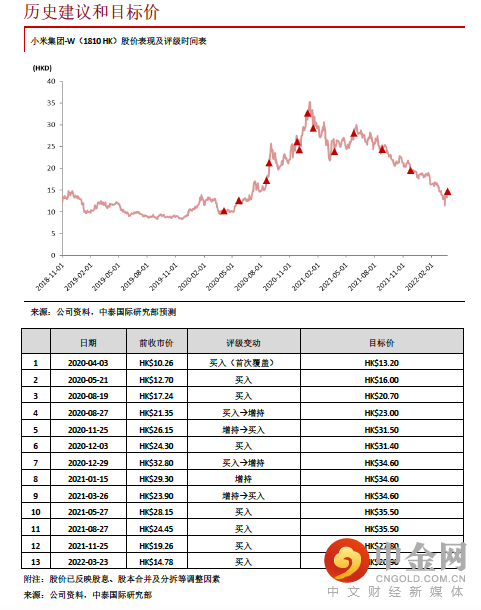

下调目标价至 20.90 港元,重申“买入”评级

我们下调了盈利预测,以反映当前宏观及市场存不确定性,包括疫情反复可能影响智能手机需求、芯片供应恢复常态后竞争可能加剧,以及智能电动车业务正处于投入期,预期 22/23 年经调整净利润分别为 213.5/238.1 亿元。公司宣布将以不定期按最高总额 100 亿港元于公开市场回购股份,彰显管理层对公司未来发展的信心,有助估值回升。我们以 20 倍 22E PE 进行估值,略低于近两年均值,以反映短期不确定性,下调目标价至 20.90 港元,潜在升幅达 41.4%,重申“买入”评级。

风险提示:(一)疫情影响扩大;(二)竞争加剧;(三)芯片供应短缺

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

© 中泰国际证券有限公司

举报电话: 13816368049