主要数据

行业: TMT

股价: 16.38 港元

目标价: 22.0 港元 (+34%)

市值: 548 亿港元

公司现金流和合同负债增长强劲

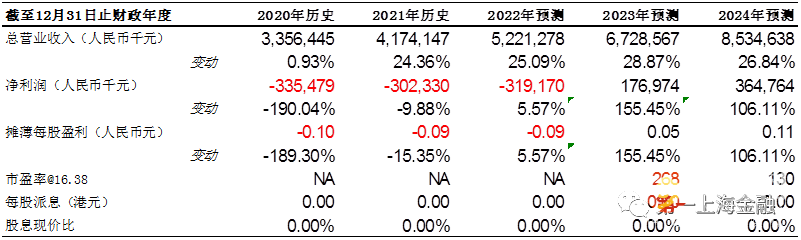

2021年公司录得收入41.74亿元(+YoY24.4%),其中,云业务收入 27.58亿元(+YoY44.2%),云收入占比达到66%;企业资源管理计划业务及其他业务收入14.15亿元同比下降2.0%,收入占比达34%。金蝶云订阅服务年经常性收入(ARR)15.7亿元(+YoY58.5%),同时云订阅服务相关的合同负债实现同比增长64.6%。公司来自经营活动产生的净现金流入6.61亿元(+YoY39.6%)。公司ARR和合同负债的强劲增长,在手订单充足,说明公司正在顺利的推进云转型战略,未来公司经营现金流有望持续改善,继续受益于订阅制带来的稳定现金流入。

公司大中小型客户拓展顺利,续费率和客户数双增长

金蝶云•苍穹和金蝶云•星瀚合计收入3.85亿元(+YoY102.9%),苍穹和星瀚的续费率超过120%;期内签约客户551家,包括新签客户316家,过去两年,苍穹和星瀚已经累计帮助102家大型企业完成国产化替代。我们认为苍穹作为金蝶自主创新的新一代大型企业级PaaS平台,在国产信创背景下有望继续提高公司在大型企业市场的占有率。金蝶云•星空拥有“ERP+MES+PLM”一体化SaaS成熟解决方案,在成长性企业具有行业标杆客户实践和领先成熟的产品,深度覆盖企业全领域的数字化转型。金蝶云•星空持续保持收入增长达到 14.18 亿元(+YoY24.3%);云订阅ARR同比增长60.3%,客户续费率 98.6%创历史新高,星空累计客户达到25400 家。小微市场实现高速增长(+YoY82.8%),整体续费率约 85%,其中星辰累计客户数量突破11000家,续费率达 82.0%,精斗累计客户突破 212000家,续费率达 84.1%。

深化生态战略布局,增强公司产品能力,实现互利共赢

战略生态方面,金蝶积极与国内外咨询交付类伙伴如 KPMG、软通动力、中软国际等深化合作关系,探索生态服务合作;与华为、阿里、腾讯、AWS、美团等IaaS和互联网平台厂商共创行业解决方案。我们认为平台+生态战略的推进将有助于公司利用ISV开放的服务体系,提升金蝶国际产品的整体竞争能力,也有助于公司绑定ISV服务厂商,增强公司PaaS平台用户数基础和粘度。

目标价22港元,维持买入评级

由于需要持续的高研发投入和营销推广,公司短期利润承压,但我们认为未来在云业务转型持续推进和客户结构不断优化下,中长期收入增长确定性将会提升。我们下调云业务PS倍数为20倍,维持ERP 估值为10倍的PE。根据2022年的收入和盈利预测,得出目标价为22港元,较上一收盘价有34%的上涨空间,维持买入评级。

风险因素

云业务发展不及预期的风险、大型企业拓展不及预期的风险、企业上云预算缩减的风险、ERP客户转化不及预期的风险。

图表1: 盈利摘要

资料来源:第一上海, 公司资料

举报电话: 13816368049