主要数据

行业: 燃气

股价: 9.87 港元

目标价: 14.50 港元 (+28.3%)

市值: 546.38 亿港元

收购增值服务核心平台公司股权

公司以代价30亿港币从刘先生及黄先生手中收购目标公司(为公司附属子公司)20%的股权。收购完成后,目标公司将由公司及刘先生分别拥有71%及23.5%股权,余下5.5%将继续由刘先生持有,作员工激励用途。同时,卖方有权在满足特定条件下(目标公司没有在2024年3月31日或之前分拆上市,或如期上市,但是从上市之日起到2024年3月31日止市值达到150亿港币的交易日未达10个)以33.6亿港币的代价向买方购买认沽股份。目标公司为投资控股公司,旗下公司主要通过科技赋能与大数据驱动、提供家居全场景相关产品的销售及服务,线上线下相结合的网格私域运营,智慧城市综合管理及低碳梳子孪生科技,是公司成立以来孵化的科技创新平台。目标公司截止2021年3月31日的净利润约3.6亿港币,较上一年增长38.5%,随着公司联手顶尖咨询公司和互联网科技公司打造独有的GaaS网络私域零售模式,未来目标公司业务将得到迅猛发展。我们认为,通过增持目标公司股权,公司的控股权和收益将得到进一步加强和提升,有利于公司提升盈利能力,为股东获取更大的回报。

短期毛差承压,下一财年有望得到改善

公司21/22财年上半年项目平均毛差同比减少0.004元/方。受国际LNG价格上涨影响,且考虑到下游顺价需要一定时间,下半财年毛差将继续承压。2022年1月份,发改委提出将协同各方与燃气公司全面签订和履行好天然气中长期合同,这将有利于燃气公司及早落实气源,避免因市场波动带来的销气成本增加,因此我们认为,公司的毛差水平有望在下一财年得到明显改善。

新业务带来新引擎

结合国家“双碳”目标及自身优势,公司发布了能碳综合运维战略,并先后与国电投、长江三峡、百度、东风汽车、及杭州、上海、深圳、哈尔滨等相关部门签订了战略合作协议,通过气电销售、碳资产运营管理服务及基于能碳大数据的多元化服务等一系列轻资产服务为各级政府、实业客户以及金融机构提供服务,打造增长新引擎。

持续回购彰显信心

21/22财年至今,公司累计回购超过1.6亿股(部分回购为信托计划用途,用于员工激励),回购金额约达30亿港币。公司大股东北控集团、China Gas Group Limited也多次增持,彰显了大股东对公司发展的信心。

调整目标价至17.00港元,维持买入评级

21/22财年为公司的内部管理变革和全面转型的一年,我们预计公司的盈利将在下一财年迎来明显改善。基于销气量15%的增速、毛差改善、增值服务公司分拆上市预期以及暖居工程、智能微官网和能碳综合运维新业务对主业的补充和延展,我们预计公司未来三年公司收入分别为804亿/962亿/1161亿港元,归母净利润为80亿/94亿/111亿港元,调整目标价至17.00港元,相当于22/23财年的10倍PE,维持买入评级。

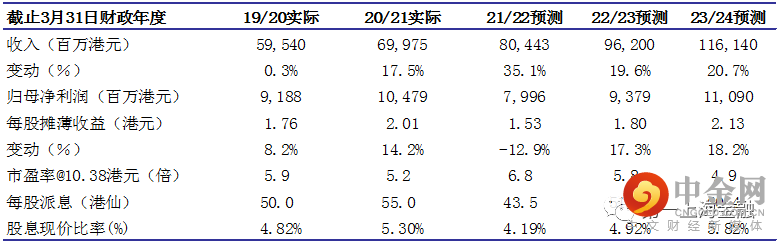

图表1: 盈利预测

资料来源:公司资料、第一上海预测

举报电话: 13816368049