YahuiMarketLimited

原创分析,货币、金融、投资、有趣且深度的硬核财经。风起云涌,信息爆炸时代,让我们慢慢看清这个世界。

不少分析师一再警告,由于原油产量增长有限以及炼油和出口需求强劲,未来几个月美国库欣地区库存将趋紧。而现在,正如华尔街多家看涨原油的银行所警告的那样,乌克兰冲突显然给供应带来了更大的风险。

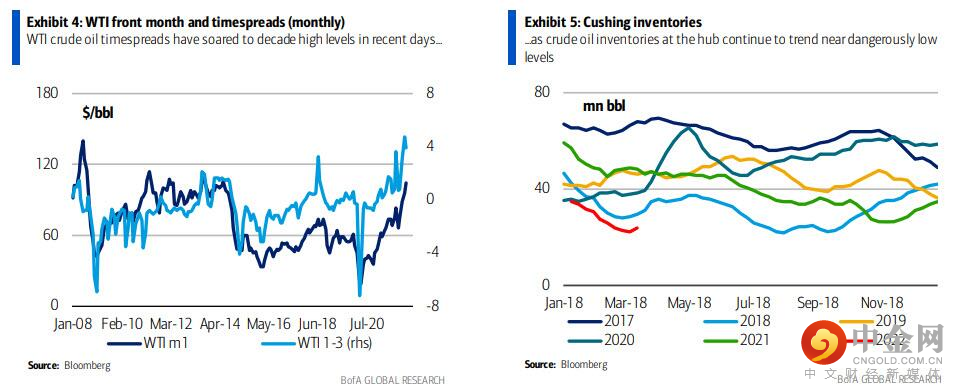

美国银行大宗商品团队周一向专业客户发布了一份题为“库欣缓冲库存所剩无几”(Cushing's Cushion Wears Thin)的必读报告。报告指出,WTI原油

因此,库欣枢纽的库存年初至今已消耗约1300万桶,上周跌到2400万桶,是页岩时代的最低季节性水平。

根据美国银行的说法,鉴于目前的现货溢价水平,这些库存中的很大一部分可能用于混合操作和作为管道流动的备用。因此,它们可能无法用于进行WTI合约交割

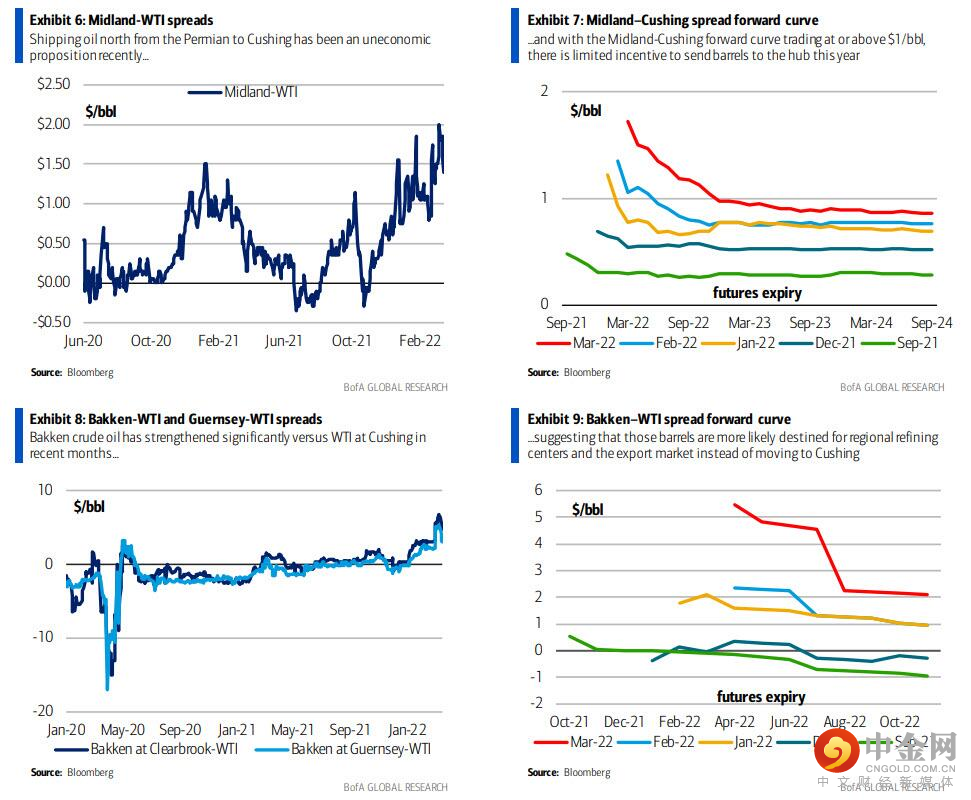

更糟糕的是,随着库存接近运营最低水平,几乎每一个价格信号都在阻止原油流向库欣,这可能会限制再供应

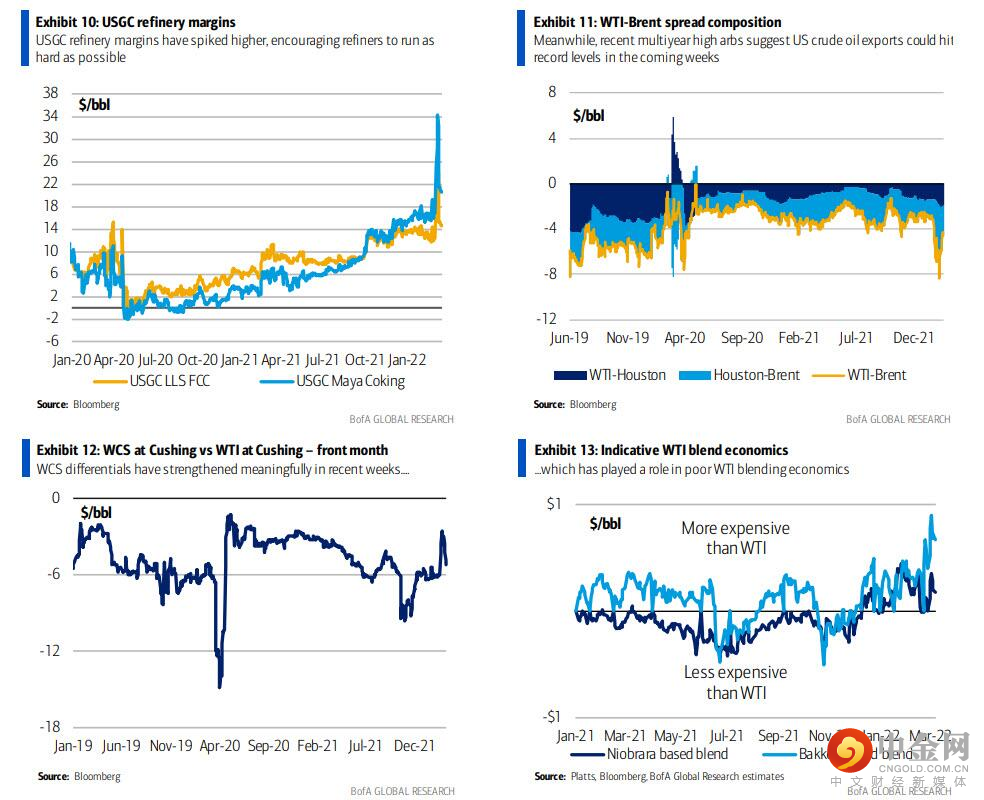

再者,WTI-布伦特原油

这将鼓励交易商未来几周出口更多原油,出口量“可能创纪录”

虽然炼油厂的运转变化应该能短期内缓解库欣库存的一些压力,但过后的库存形势仍然很紧张。

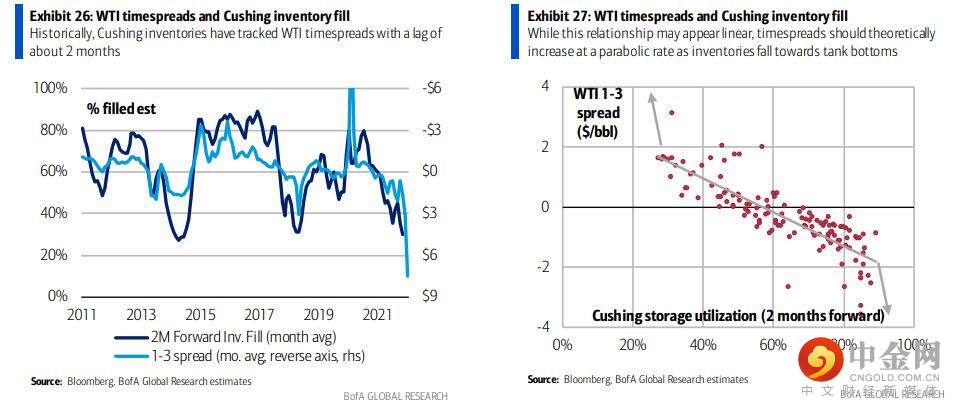

从历史上看,库欣库存滞后WTI日历价差大约2个月。虽然这种关系在正常库存水平期间可能呈线性关系,但从理论上讲,日历价差应该随着库欣库存见底以抛物线速度增加(更多现货溢价),然后随着库欣库存增加以抛物线速度下降(期货升水)。

所有这一切都意味着,“近月WTI原油有可能在今年上半年出现融涨”

提醒一下,WTI原油与布伦特原油不同,WTI合约具有实物交割机制,每月强制实物市场和期货市场趋同。2020年4月,这种趋同在WTI 5月合约到期前充分体现,无法收货的多头被迫以负价平仓。现在,美国银行警告说,“市场格局已经反转”

换言之,由于库存处于非常低的水平,根据WTI合约进行交割的能力可能会降低。美国今年上半年的供应增长有限且将原油送入库欣的激励措施有限,库存可能会在低位徘徊。与此同时,鉴于市场在短期内极度缺乏供应,美国银行认为,“随着WTI合约每月到期,出现空头挤压的风险增加”,同时,WTI原油相对于其他北美等级原油走强以鼓励更多原油流向库欣枢纽的风险也会增加。

简而言之,在2020年4月的历史性负油价事件中,由于强制平仓,油价首次跌至负价,而在接下来的几周内,我们可能会看到相反的情况:随着空头争相买入,却无法以任何价格获得原油用于交割,历史性熔断一幕有可能发生。

END

举报电话: 13816368049