由金元证券明星级投顾团队每日为您解读市场趋势、操作策略,热点资讯,帮您把握市场动向,助您实现财富增长。

一、市场概述

3月22日,一级市场共有7家公司进行股权融资,合计募集资金规模达65.84亿元;其中,5家为首发上市,合计募集资金58.44亿元;1家为定向增发,定增募集资金5亿元;1家为可转债,募集资金2.40亿元。

A股及港股

A股方面,在隔夜美股主要指数跌幅均超1.5%的情况下,A股早盘低开后横盘震荡,午后大金融板块冲高后回落带动指数波动加大;截至收盘,上证指数涨0.19%,收于3,259.86点;深证成指表现不敌沪市,收跌0.49%,报12,318.78点。盘面上看,个股涨少跌多,但涨停个股仍旧近百家,短线情绪有所降温,市场或在短期内进入缩量调整阶段。

数据来源:Wind

港股方面,恒生指数高开后震荡上涨,尾盘涨幅扩大;回港中概股再度领涨大市;截至收盘,恒生指数涨3.15%,收于21,889.28点,恒生科技指数涨5.37%,报4,653.70点。盘面上看,宣布回购额度上调至250亿美元的阿里巴巴飙升超11%,带领科技股走俏,网易涨超8%,京东、美团、小米均超6%;互联网医疗板块涨幅居前,周期板块煤炭、有色金属齐涨。另一方面,医药类股走低,生物科技、医美下挫。

成交额

两市A股总成交额达9,636.54亿元,两市成交额皆较上一交易日有所收缩,区间换手率达3.30%;其中,上证A股成交额达4,026.95亿元,区间换手率2.50%;深证A股成交额达5,599.53亿元,换手率达4.02%。

港股总成交额达1118.47亿港元,较上一交易日下降超30亿港元;分行业来看,资讯科技业成交额居首,成交额达363.74亿元。

流动性

当日,央行开展200亿元7天期逆回购操作,中标利率与上期持平,同天有100亿元逆回购到期,据此推算,当日实现净投放100亿元。

资金流向

北向资金当日小幅净流出9.22亿元;其中,沪股通净流出3.57亿元,深股通净流出5.65亿元。个股方面来看,中国平安、东方财富、隆基股份遭净流出3.24亿元、1.72亿元、1.62亿元;招商银行、紫金矿业、宁德时代则获净买入2.83亿元、1.89亿元、1.83亿元。

南向资金当日小幅净流入10.73亿港元;其中沪市港股通净流入6.13亿港元,深市港股通净流入4.60亿港元。

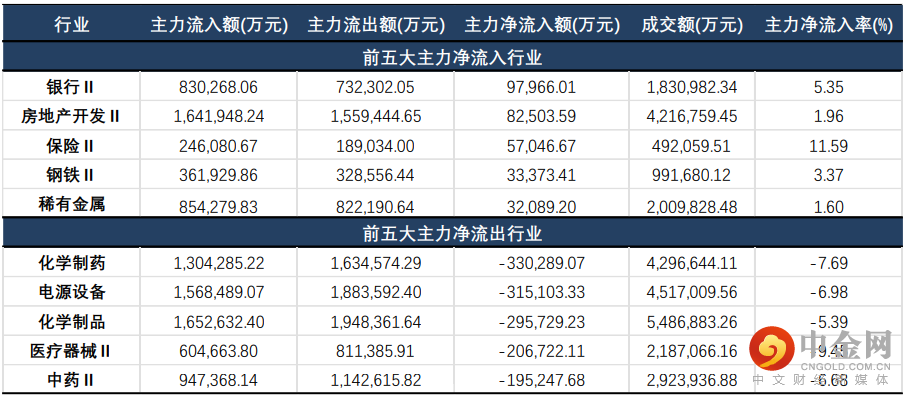

主力资金方面,沪深两市主力净流出244.46亿元,为近5日净流出量最大值。分行业来看,银行、房地产开发、保险净流入额居前三位,分别获净流入9.80亿元、8.25亿元、5.70亿元;而化学制药、电源设备、化学制品则遭净流出33.03亿元、31.51亿元、29.57亿元。

数据来源:Wind

大、中、小盘指数

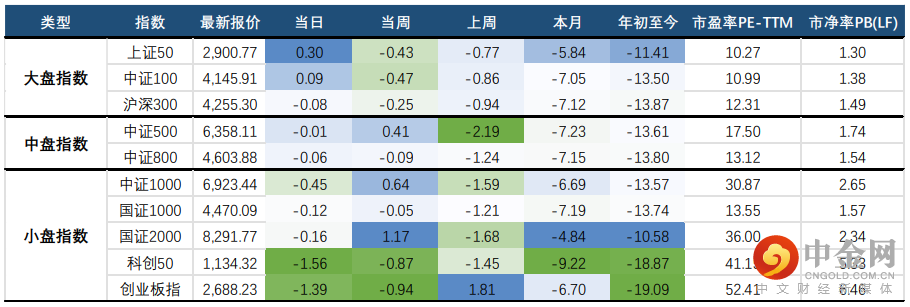

大、中、小盘指数方面,大盘指数表现强于小盘指数;其中上证50涨0.30%,收于2,900.77点;而小盘指数方面,科创50、创业板指小幅回调,科创50当日领跌,下挫1.56%,收于1,134.32点,创业板指下跌1.39%,报2,688.23点。

数据来源:Wind

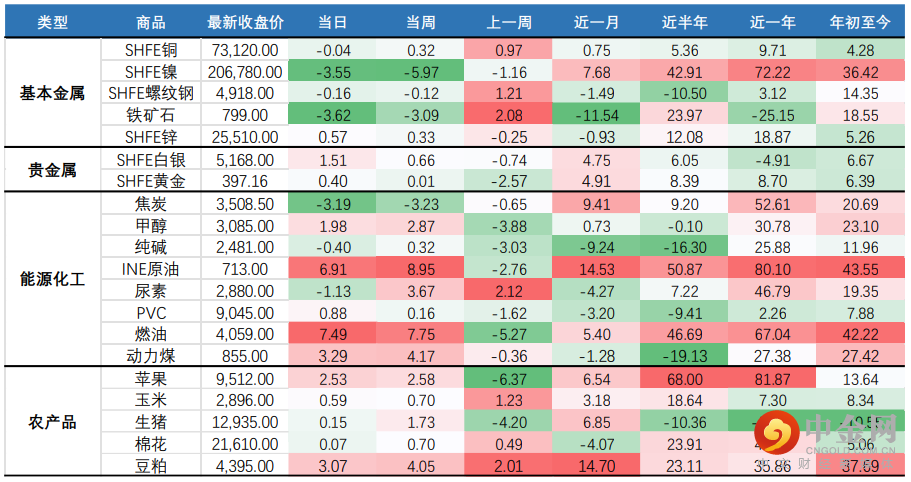

国内商品市场涨跌不一,黑色系多数下跌;基本金属方面,SHFE镍、铁矿石跌幅超3%;3月22日,Mysteel预估3月中旬粗钢产量继续小幅增长,全国粗钢预估产量2727.91万吨,日均产量272.79万吨,环比3月上旬上升2.74%;价格方面,3月中旬钢材现货市场价格先抑后扬,整体受外围环境情绪影响较大贵金属方面,黄金期货价格小幅抬升,白银价格涨幅超1.5%;能源化工方面,燃油期货涨超7%,原油涨近7%,第六燃料油涨超6%,动力煤价格也涨超3%;而焦炭、尿素则呈现下行态势;农产品方面,豆粕涨超3%;苹果、豆二涨超2%。

整体上来看,多数上游材料期货价格出现大面积回调,下游需求将逐渐释放,近期或持续震荡行情。

数据来源:Wind

二、风格概述

风格概述的内容包括对巨潮风格指数、中信风格指数、以及申万风格指数进行监控。意在对各风格在市场的表现进行观察,帮助投资者更快的抓住风格轮动的机会。

中信风格方面,消费、成长回调,分别下跌0.67%、0.87%;而金融板块经历周一的回调后再次上扬,当日收涨1.56%;稳定、周期风格小幅收涨。

数据来源:Wind

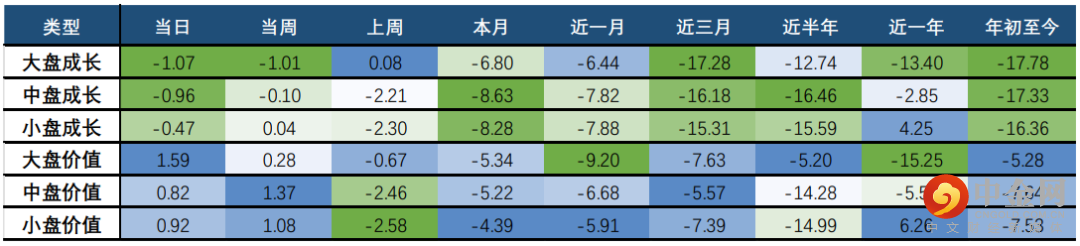

巨潮风格方面,价值、成长表现反转,价值风格表现占优;大盘价值当日上涨1.59%,各市值价值风格表现皆强于成长风格,而在周一延续了成长占优后周二有一轮明显的成长、价值轮动。

数据来源:Wind

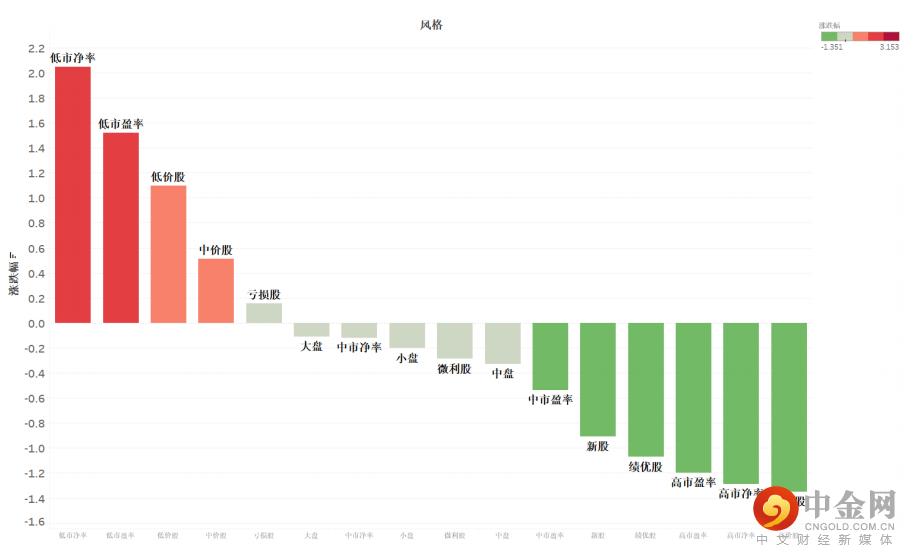

申万风格方面,以成长为主的高价股、高市盈率、高市净率股回调;与之相反,低市净率、低市盈率、低价股则呈现反弹行情。

整体来看,当日出现明显成长、价值风格轮动,性价比相对较高的价值股反弹,而相对风险偏好高的成长股则呈现下跌态势。

数据来源:Wind

三、热门赛道及行业概述

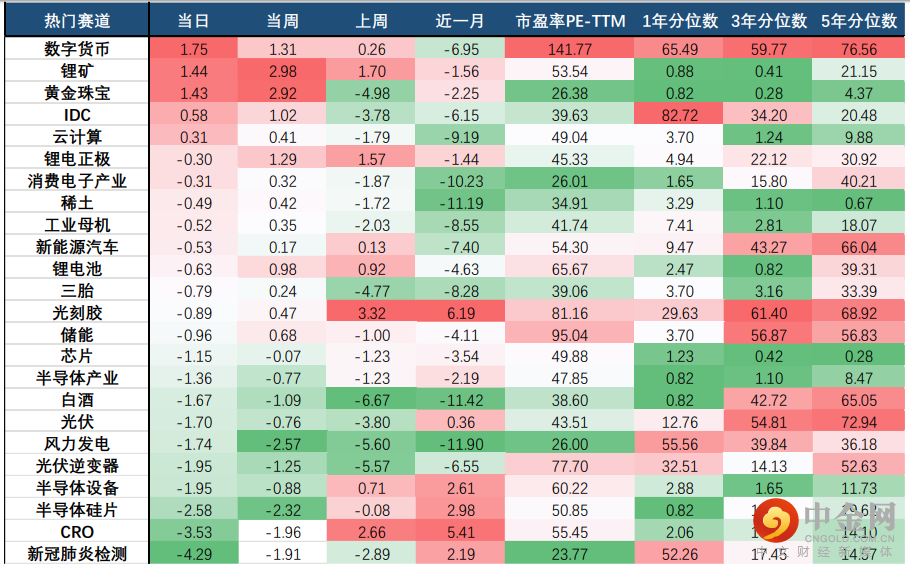

由于成长股多数回调,热门赛道多数下跌,也相较昨日表现出现了分化;数字货币领涨,当日上涨1.75%;黄金珠宝持续上行,上涨1.43%;近期表现较优的CRO、新冠检测的医药赛道呈现大幅回调,CRO、新冠检测分别下跌4.29%、3.53%;电子相关赛道也多数下跌,半导体硅片、半导体设备跌幅居前,而光刻胶尚存韧性;新能源相关赛道方面,锂矿仍然持续本周上涨态势,上涨1.44%;而风力发电则持续本周下跌行情,光伏、储能、锂电池、新能源汽车均出现不同程度的下跌。

数据来源:Wind

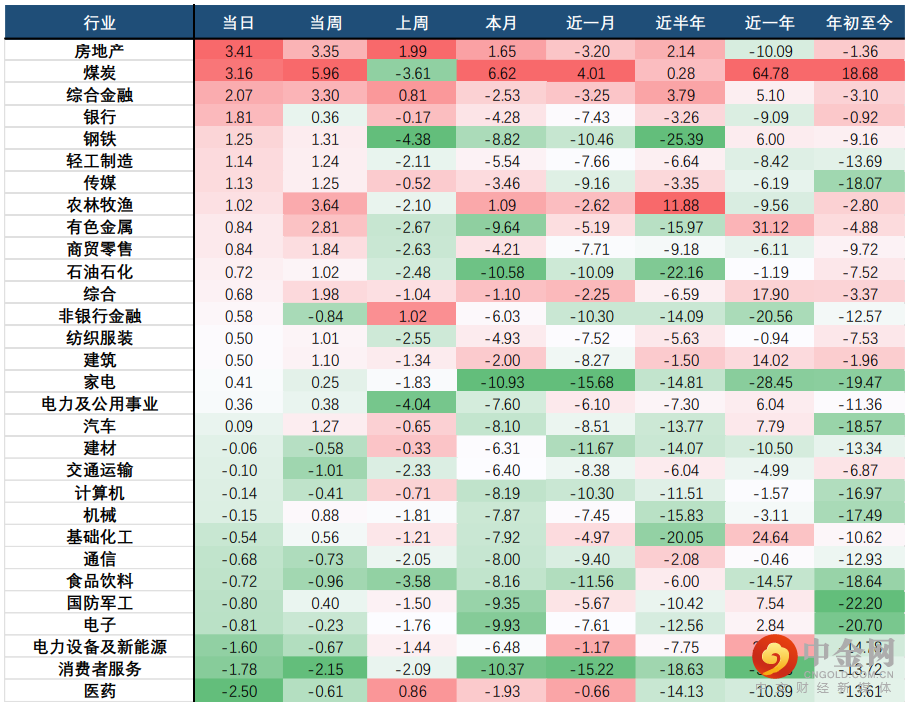

行业方面,当日涨幅前三的中信一级行业为:房地产(3.41%)、煤炭(3.16%)、综合金融(2.07%);跌幅前三的行业为:医药(2.50%)、消费者服务(1.78%)、电力设备及新能源(1.60%)。

分二级行业来看,房地产服务、煤炭开采洗选、房地产开发和运营领涨;而生物医药、渔业、化学制品则跌幅居前。

整体上,房地产再次掀起一轮上涨行情,而医药则结束了本次持续上涨的趋势;金融板块卷土重来,综合金融、银行、非银行金融当日表现出色;消费板块则呈现分化行情,食品饮料仍然较为低迷,而农林牧渔则依旧强势上行。

数据来源:Wind

四、行业周期涨跌幅

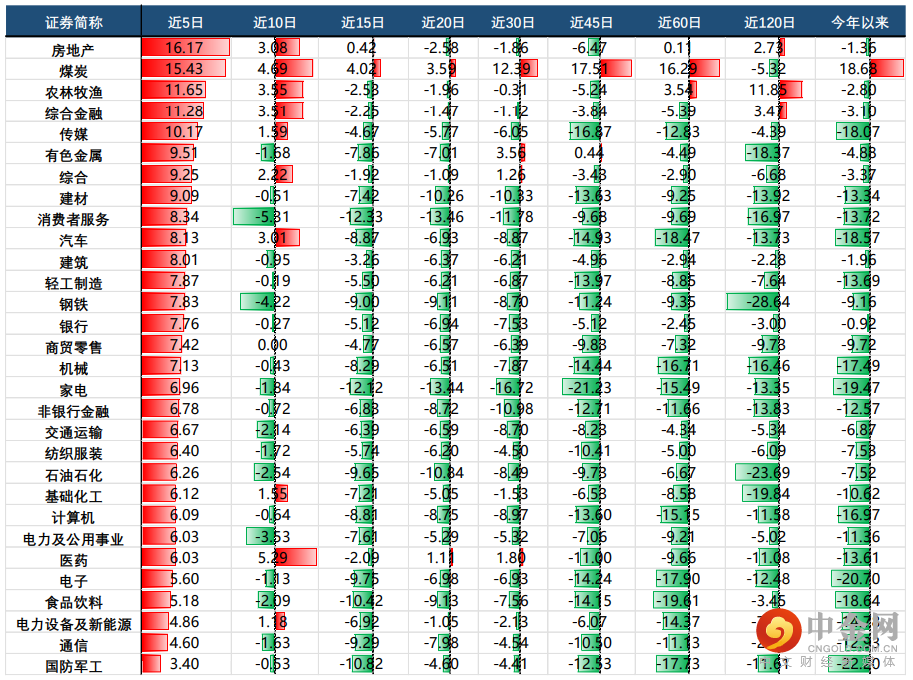

通过对各行业的各周期涨跌幅的观察,我们可以找到近期(近5日、近10日)涨幅较好的行业,这些行业是短期内的热门行业,如果你想追热点,可以在这些“动量效应”较足的行业内寻找机会,但也需要结合估值、基本面、政策面等因素判断其趋势的可持续性。

近期,动量较足的行业包括:房地产、煤炭、农林牧渔、综合金融,但从市场的成交额和风格轮动的角度来看,或进入一段缩量调整的阶段。前期涨幅较好的行业或由于估值过高从而存在反转的可能。

数据来源:Wind

举报电话: 13816368049