港股、B股、美股等环球证券, 期权、债券及基金等咨询. 灵活的融资政策、投资组合建议、资本投资者入境计划等等

主要数据

行业: 电讯服务

股价: 2.95 港元

目标价: 3.9 港元 (+32%)

市值: 2699 亿港元

2021年公司营业收入和利润都实现双位数增长

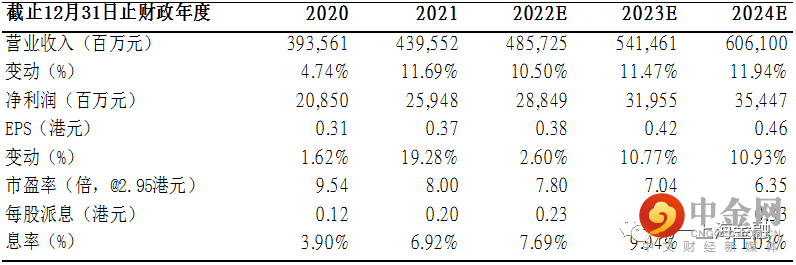

公司实现营业收入4342亿元人民币(+YoY11.3%),归属于母公司股东净利润259.52亿元(+YoY24.4%),归属于上市公司股东的扣除非经常性损益净利润250.44亿元(+YoY19.2%),基本每股收益0.31元,公司拟向全体股东派发每股人民币0.17元股息,2021年的派息比率达到60%,初步实现了管理层在回A上市的承诺,即上市三年逐步将派息比率从40%提高到70%。

移动业务、固网及智慧家庭业务的用户数和ARPU实现企稳回升

2021年移动通信服务收入为1842亿元(+YoY4.9%),移 动用户达到3.72亿户,用户净增连续4年保持行业领先,5G套餐渗透率50.4%,移动ARPU达到45元(+YoY2%),移动ARPU过去5年中首次实现了同比正的增长。智慧家庭用户规模价值双提升,固网及智慧家庭服务收入达到1135亿元(+YoY4.1%),其中有线宽带用户达到近1.7亿户,有限宽带ARPU38.9元(+YoY1.3%),有限带宽ARPU延续了2020年的增长态势,综合宽带ARPU45.9元(+YoY3.4%)。我们认为随着5G用户的增长,5G绳头率的上升,移动ARPU将会保持增长态势;中国电信积极拓展智慧家庭业务,预计智慧家庭业务收入的增长将带动公司综合宽带ARPU的持续增长。

产业数字化业务是公司重要的第二增长曲线

产业数字化快速增长,收入达到 989亿元(+YoY17.8%),较2020年的增速9.7%显着提升,其中天翼云收入实现翻番,达到279 亿元,稳居业界第一阵营,目前公司公有云IaaS+PaaS市场份额在国内是9%,保持政务公有云市场领先地位。

维持目标价3.9港元,买入评级:

考虑到公司5G渗透率上升带来ARPU值的增长、智慧家庭业务带动的综合宽带ARPU的提升,以及公司保持产业数字化的高速增长态势,我们适当上调公司2022-2023年营业收入和净利润分别致4857亿/5416亿元(原值4685亿/5014亿元)、288亿/319亿元(287亿/295亿元),维持目标价格至 3.9港元,对应2022-2024年7.8倍/7.0倍/6.4倍市盈率,较目前价格有32%的上涨空间,买入评级。

风险提示

运营商市场竞争加剧;公司分红派息不及预期;公司产业互联网业务发展不及预期;公司移动和固网宽带ARPU提升不及预期;公司与中国联通共建共享不及预期。

图表1: 盈利摘要

资料来源:第一上海, 公司资料

举报电话: 13816368049