由金元证券明星级投顾团队每日为您解读市场趋势、操作策略,热点资讯,帮您把握市场动向,助您实现财富增长。

一、 市场概述

当日,一级市场共有8家公司进行股权融资,合计募集资金达161.41亿元;其中,2家为首发上市,募集资金达26.17亿元;4家为定向增发,定增募资35.64亿元;2家为可转债,募集资金达99.60亿元。

A股及港股

A股方面,沪深两市持续本周窄幅震荡行情;沪指在5日线上方缩量运行,短线变盘一触即发;截至收盘,上证指数涨0.34%,报3,271.03点;深证成指表现较优,日内上涨0.73%,报12,408.65点。盘面上来看,日内个股涨跌参半,多数资金持谨慎态度。

数据来源:Wind

港股方面,恒生指数冲高,截至收盘,恒生指数上涨1.21%,回港中概股、医药外包、教育古表现较为强势;中兴通讯收涨超23%;继3月22日阿里巴巴宣布开启250亿美元股票回购后,小米、腾讯等多只科技巨头宣布加入回购大军;受此影响,恒生科技延续近期强势反弹表现,指数在周二大涨5.37%基础上,周三延续上攻态势,早盘一度涨幅接近5%,截至下午1点50,指数涨幅2.4%,成分股中阿里巴巴、哔哩哔哩、快手、小米等涨幅超过5%;加持近期国务院金融委关于中概股、平台经济的定调,有利于市场信心和估值的修复,恒生科技指数涨幅或仍将持续。

成交额

成交额方面,当日A股成交额达9,436.67亿元,连续两日下降,区间换手率达3.14%;其中,上证A股成交额4,053.24亿元,较上一日增加26亿元,但相较上一日的区间换手率2.50下降至2.44%;深证A股成交额5,373.56亿元,较上一日下降226亿元,区间换手率3.77%。

流动性

3月23日,央行开展200亿元7天期逆回购操作,中标利率与上期持平,同天有100亿元逆回购到期,据此推算,当日实现净投放100亿元。

资金流向

北向资金小幅净流出1.94亿元,沪深两市分化严重;其中,沪股通净流出14.91亿元,而深股通则净流入12.97亿元;净买入额居前三的是药明康德、招商银行、阳光电源,分别净买入4.64亿元、3.59亿元、3.41亿元;净卖出额居前三的是贵州茅台、韦尔股份、中国平安,分别获净卖出12.79亿元、1.83亿元、1.78亿元。

南向资金持续净流入,当日净流入45.60亿港元,也将本月累计净流入额扩大至568.86亿港元;其中腾讯控股、药明生物、中国移动净买入额位列前三,分别获净买入12.28亿港元、7.76亿港元、4.07亿港元。净卖出方面,仅融创中国遭净卖出0.86亿港元。

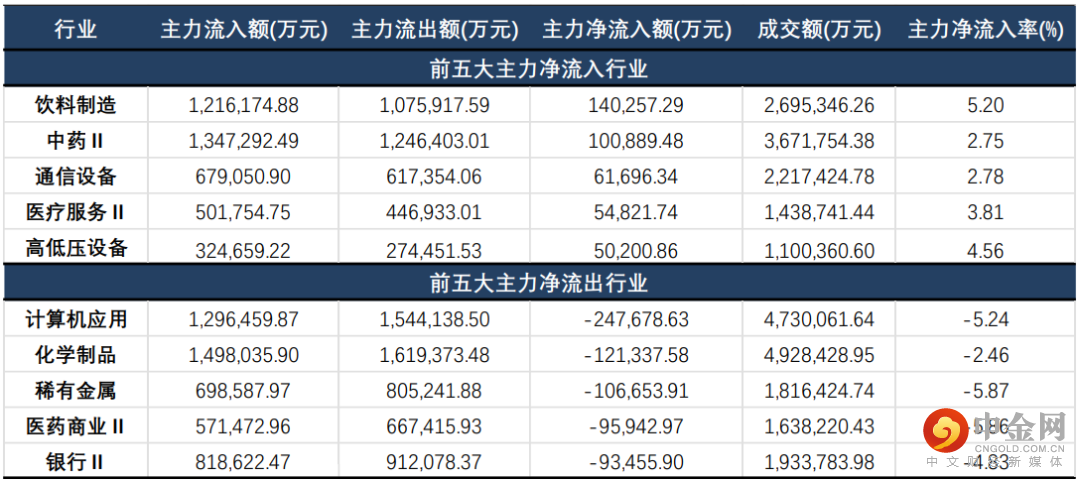

主力资金方面,当日沪深两市主力净流出额140.63亿元,相较上一日流出量下降超100亿元。分行业来看,银行、房地产、保险净净流入额位居前三位,分获净流入9.80亿元、8.25亿元、5.70亿元;而化学制药、电源设备、化学制品则遭净流出33.03亿元、31.51亿元、29.57亿元的净流出。个股方面,贵州茅台、精华制药、爱尔眼科获主力净流入前三位;而兴业银行、复兴医药、中国医药则遭主力大幅净流出。

数据来源:Wind

大、中、小盘指数

大、中、小盘指数方面,各指数均有不同程度的上涨;其中,创业板指领涨,当日上涨超1%,收于2,715.95点;而今年以来表现较优的国证2000则表现平平,上涨0.39%,收于8,323.86点;所有大盘指数涨幅均超0.50%。

数据来源:Wind

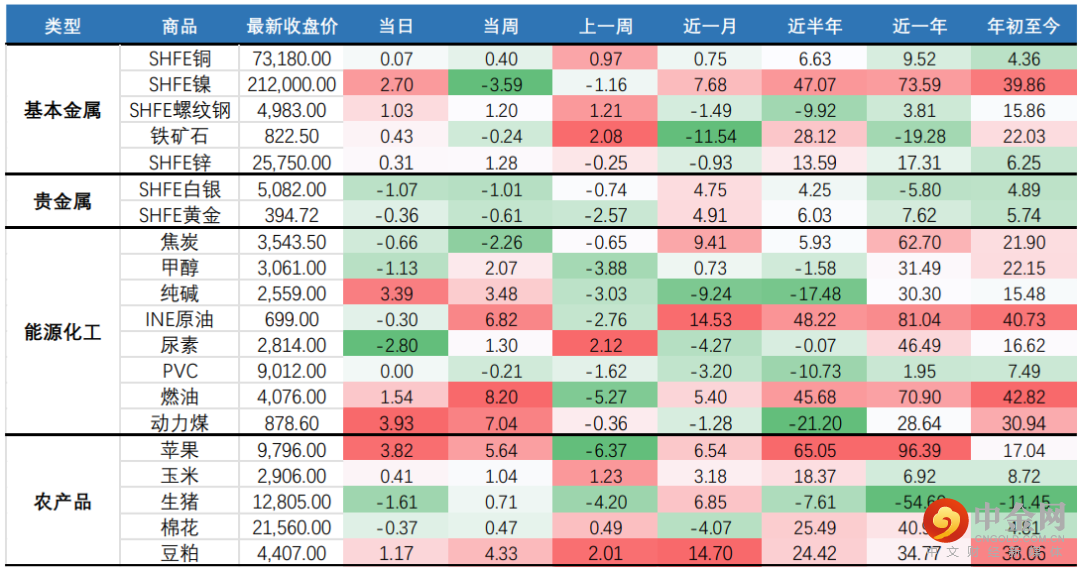

国内商品期市开盘多数下跌后直线拉升,收盘多数上涨;基本金属全线上涨,沪镍涨超2%,螺纹钢涨超1%,铁矿石小幅收涨;贵金属方面,白银、黄金均收跌;能源化工涨跌不一,黑色系多数上涨,动力煤涨近4%,不锈钢涨超2%;原油价格仍然维持在高位运行,市场主要矛盾点从前期的需求弱势担忧,迅速转移至供给风险可能引发的供应紧缩,叠加近期俄乌局势也在引发俄罗斯供应的风险,并且该风险会持续,短期油价将继续保持高位;而焦炭、甲醇、尿素下跌;农产品方面,棕榈油、苹果涨近4%,红枣跌近2%;据马来西亚棕榈油协会(MPOA)发布的数据显示,2022 年 3 月 1—20 日马来西亚毛棕榈油产量预估环比增加 8.08%,其中马来半岛增加 13.35%,沙巴减少 1.99%,沙捞越增加 1.04%,马来东部减少 1.26%。产量增幅小于 SPPOMA 的预估,也给市场带来支撑。国内方面,疫情发展继续不利于油脂消费。货物运输不畅,进口到港不足,库存维持偏低走势。油脂市场供给偏少矛盾没解决,需求存在不确定性。

数据来源:Wind

二、 风格概述

风格概述的内容包括对巨潮风格指数、中信风格指数、以及申万风格指数进行监控。意在对各风格在市场的表现进行观察,帮助投资者更快的抓住风格轮动的机会。

中信风格方面,金融、稳定风格回调,消费风格领涨;当日风格再次切换,金融风格未能持续上涨势头,小幅下跌0.11%;而上一交易日回调的消费、成长风格则出现不同程度反弹;其中,消费风格上涨1.25%。

数据来源:Wind

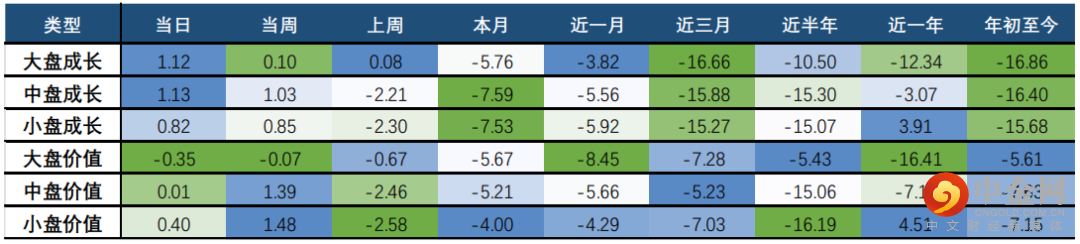

巨潮风格方面,成长、价值再次反转;当日,成长表现优于价值;其中中盘成长、大盘成长涨幅均超1%;而大盘价值则下跌0.35%,不及大市表现。整体上来看,本周价值、成长风格来回切换,市场整体上呈缩量调整状态,风格切换频繁。

数据来源:Wind

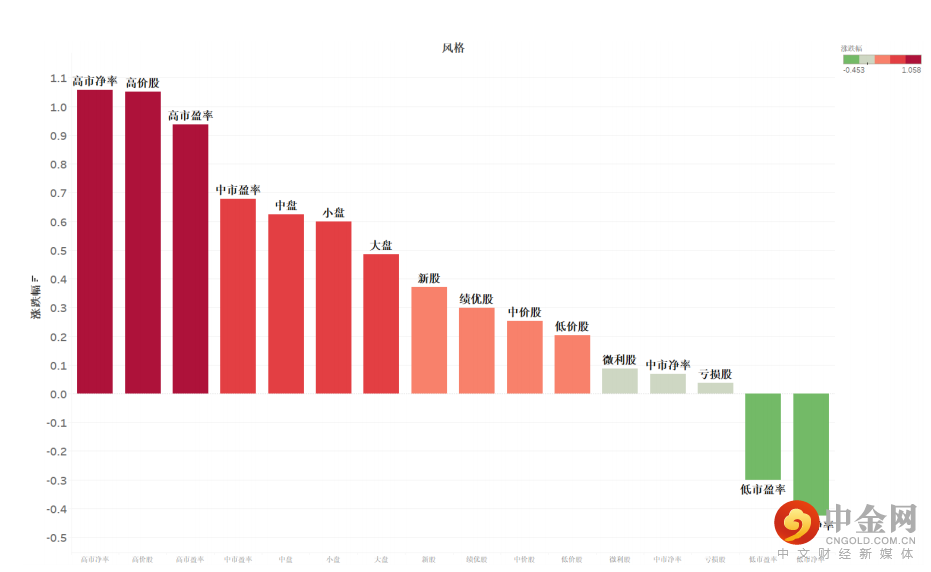

申万风格方面,以成长为主的高市净率、高价股涨幅超1%;高市盈率风格也表现优秀;而低市盈率、低市净率的价值股则小幅下跌。

数据来源:Wind

三、 热门赛道及行业概述

热门赛道切换频率加快;周二表现位于前列的热门赛道多数回调;其中,上一日涨幅居前的数字货币、锂矿当日分别下跌1.73%;0.80%,黄金珠宝、IDC、云计算均未能持续上涨势头;而周二回调幅度较大的CRO则反弹5.04%,领涨市场;风力发电、白酒、光伏相关板块也经历了近期的回调后出现反弹迹象。从估值角度来看,经历了几轮回调后,白酒已经跌至近一年以来的极低位置,但拉长时间段来看,仍处于3年、5年的较高估值分为数。而CRO、工业母机等赛道仍然处于近3年、5年的较低估值水平。

整体来看,热门赛道相较周二有所回暖,但赛道之间的切换频率明显加快;板块与板块之间分化较为严重,结构性行情仍然存在。

数据来源:Wind

行业方面,当日涨幅前三的中信一级行业为:通信(2.67%)、国防军工(2.24%)、房地产(1.88%);跌幅位居前三位的行业为:综合金融(1.38%)、交通运输(0.74%)、银行(0.65%)。

分二级行业来看,房地产服务仍旧领涨市场,日内上涨4.81%,本周累计涨幅达12.71%;通信设备制造、其他医药医疗位列其后,分别上涨3.57%、3.05%;而本周连续上涨的多领域控股、资产管理则呈现下跌态势,分别下跌1.65%、1.62%。

数据来源:Wind

四、 行业周期涨跌幅

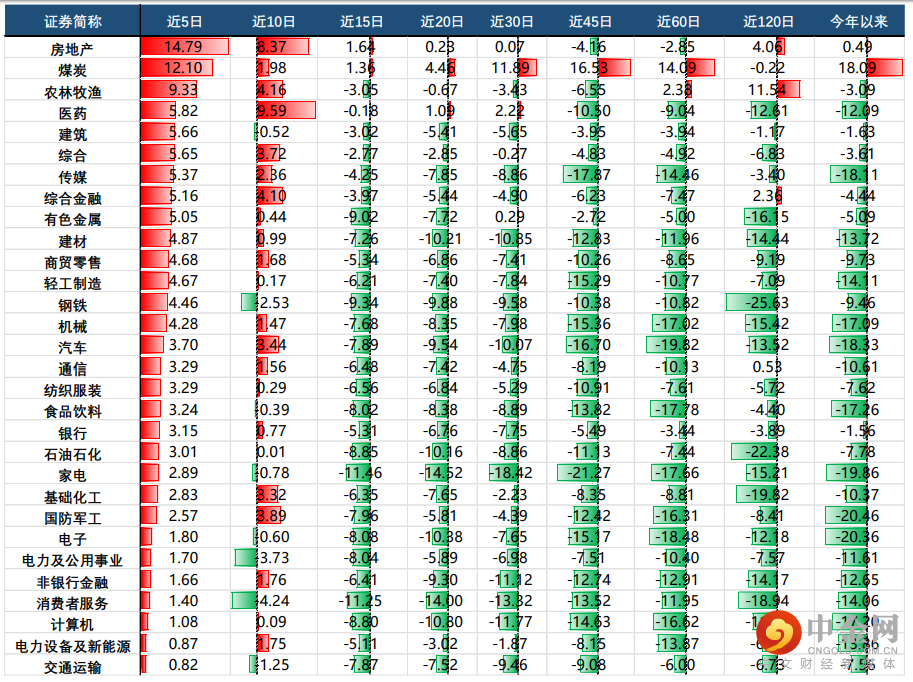

通过对各行业的各周期涨跌幅的观察,我们可以找到近期(近5日、近10日)涨幅较好的行业,这些行业是短期内的热门行业,如果你想追热点,可以在这些“动量效应”较足的行业内寻找机会,但也需要结合估值、基本面、政策面等因素判断其趋势的可持续性。

近期,市场风格、行业切换加快,但整体上来看,医药、房地产动量较足;而煤炭在高位呈震荡态势。房地产方面,南京、苏州按揭贷款利率调降,3月全国平均按揭贷款利率降幅显著3月16日金融委召开会议及多部委表态后,地产政策上积极托底态度基本确认。3月22日,据财联社报道,南京、苏州两地按揭贷款利率进一步调降,且幅度可观:苏州多家银行首套房按揭贷款比例降至与LPR持平;南京不仅按揭贷款利率调降,二套房贷款政策也明显放松。根据贝壳研究院数据,3月份全国平均首套房按揭贷款利率已降至5.34%,较2月下调13BPs,降幅大幅提升。后续市场表现主要在于政策空间的大小,以及托底政策是否能持续出台。单从基本面上来看,从21年各行业龙头的业绩预告来看并不乐观,下行压力犹存。

数据来源:Wind

举报电话: 13816368049