以下文章来源于华泰期货研究院,作者宏观组

1事件

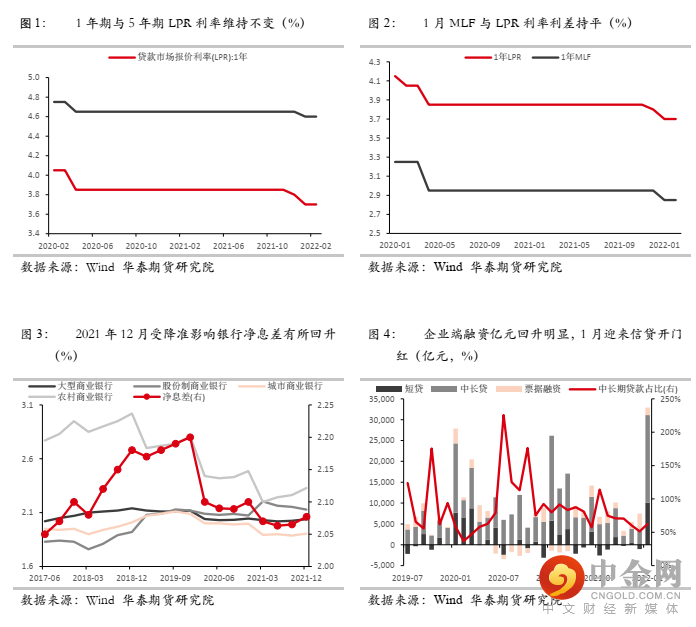

22年2月21日,央行授权全国银行间同业拆借中行公布2月LPR:1 年期LPR报价为3.7%,5年期LPR为4.6%,均与上个月持平。

2点评

宽货币向宽信用传导顺畅,LPR未降符合预期。本次LPR报价结束了去年12月和今年1月以来的连续下调过程,1年期与5年期利率均与上月持平。本次LPR持续符合市场预期,截止2月18日,挂钩1年期LPR的利率互换均值为3.71%,基本与当前值持平。其原因主要由于1月信贷数据开门红与12月一般贷款加权平均利率出现明显下降,显示宽货币向宽信用传导路径顺畅。1月的信贷总量与结构的改善显示实体融资需求边际回暖,企业端短贷与中长贷环比均现明显回升。虽然1月居民中长期信贷仍显示地产需求低迷,但是近期各地“因地施政”的地产需求边际宽松政策频出,料对2月居民信贷将有提振。同时央行公布的去年12月贷款利率数据为5.19%,较三季度降11BP,主要受12月降准降息的影响。货币政策的传导事实上已较为顺畅,货币宽松似乎已经不是当前的主要矛盾。此外,15日续作的MLF利率并未出现调降,银行净息差走低,再度降息动力不足。

货币宽松政策持续,3月仍有降息窗口期。近期市场对3月美联储加息的预期快速升温,虽然我国央行依然坚持“以我为主”的货币政策基调,但政策边际仍受到制约。美国1月创40年新高的CPI数据公布后,市场对于美联储上半年开启高频加息的预期节节攀升,导致美债收益率持续走高,对于国内市场和货币政策产生掣肘。但我们认为在3月美联储加息预期落地前,市场对于加息预期已经基本消化,中国货币政策仍存在宽松窗口期,3月存在降息可能性。后续需持续观察2月信贷数据及实体融资回暖情况,分析1月信贷开门红是短期冲量还是实体回暖的初期信号。

结构性货币政策为稳增长主力。央行在2月11日货币政策执行报告中强调“发挥好货币政策工具的总量和结构双重功能”,“继续发挥好结构性货币政策工具的牵引带动作用”,2021年央行2000亿元再贷款额度、3000亿元支小再贷款额度、碳减排支持工具和2000亿元支持煤炭清洁高效利用专项再贷款等结构性工具支持小微企业,绿色创新等领域。预计2022年全年货币政策仍将呈现结构性特征,通过进一步加大定向再贷款再贴现额度,持续用好碳减排工具和煤炭清洁高效利用再贷款等引导小微制造业降低融资成本。

免责声明:本文的信息由华泰期货整理分析,均来源于已公开的资料,文中的信息分析或所表达的意见并不构成对投资的建议,投资者因文中意见所做的判断,以及有可能产生的损失自行承担。期货期权交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

举报电话: 13816368049