梁中华

海通宏观首席分析师

S0850520120001

投资要点

实体经济:节后复工复产的节奏快于疫情前,但是表现仍然较弱。或受淡季因素、雨雪天气和局部地区疫情反复等短期因素影响,投资需求恢复较为缓慢。稳增长的具体效果有待进一步观察。在价格方面,上周食品、工业品价格均有所回落,而国际油价继续振荡上行。

流动性:上周货币利率分化,央行净回笼资金,美元指数回升,人民币对美元汇率升值。2 月 18 日,央行行长易纲在 G20 财长和央行行长会议上表示,将保持稳健的货币政策灵活适度,加大跨周期调节力度,推动经济高质量发展。我们预期接下来各方面政策更为积极,信用的改善也将延续。

政策:国常会议确定促进工业经济平稳增长和服务业特殊困难行业纾困发展的措施。今年对中小微企业新购臵价值 500 万元以上设备器具,折旧为 3 年的可一次性税前扣除,折旧为 4 年、5 年、10 年的可减半扣除。延长制造业中小微企业缓税政策。扩大地方“六税两费”减免政策适用主体范围至全部小型微利企业和个体工商户。2022 年免征公交和长途客运、轮客渡、出租车等公共交通运输服务增值税。继续按 80%比例暂退旅游服务质量保证金

1、实体经济:加大企业帮扶力度

1.1 生产:复工较快,表现仍弱

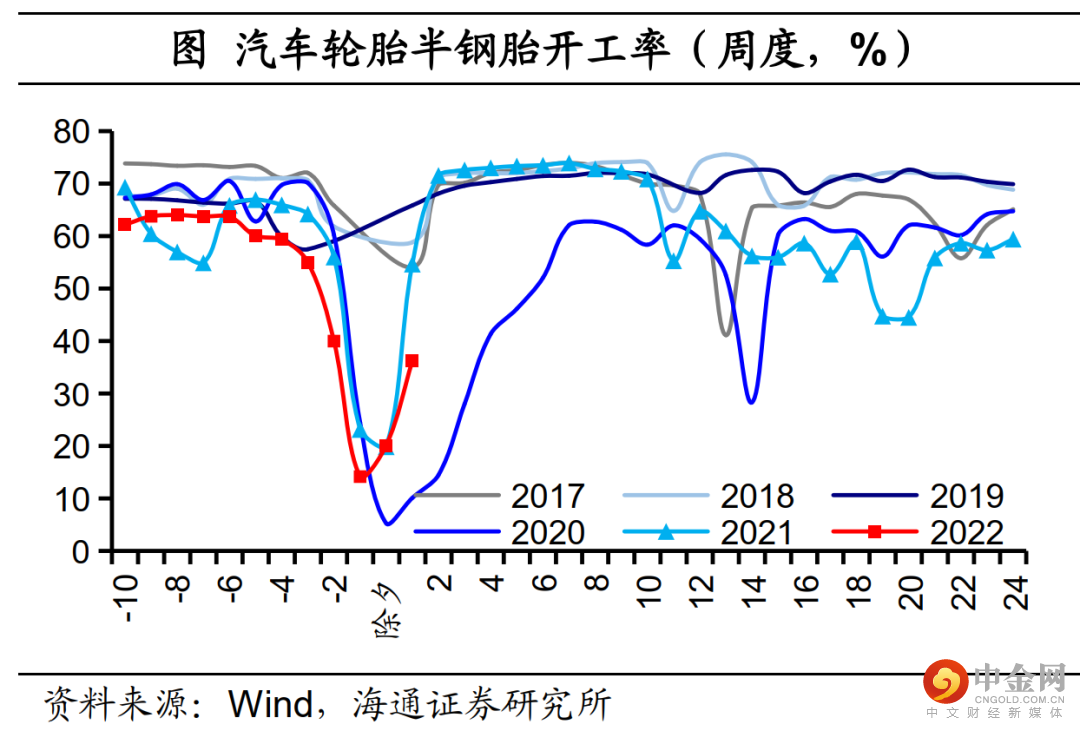

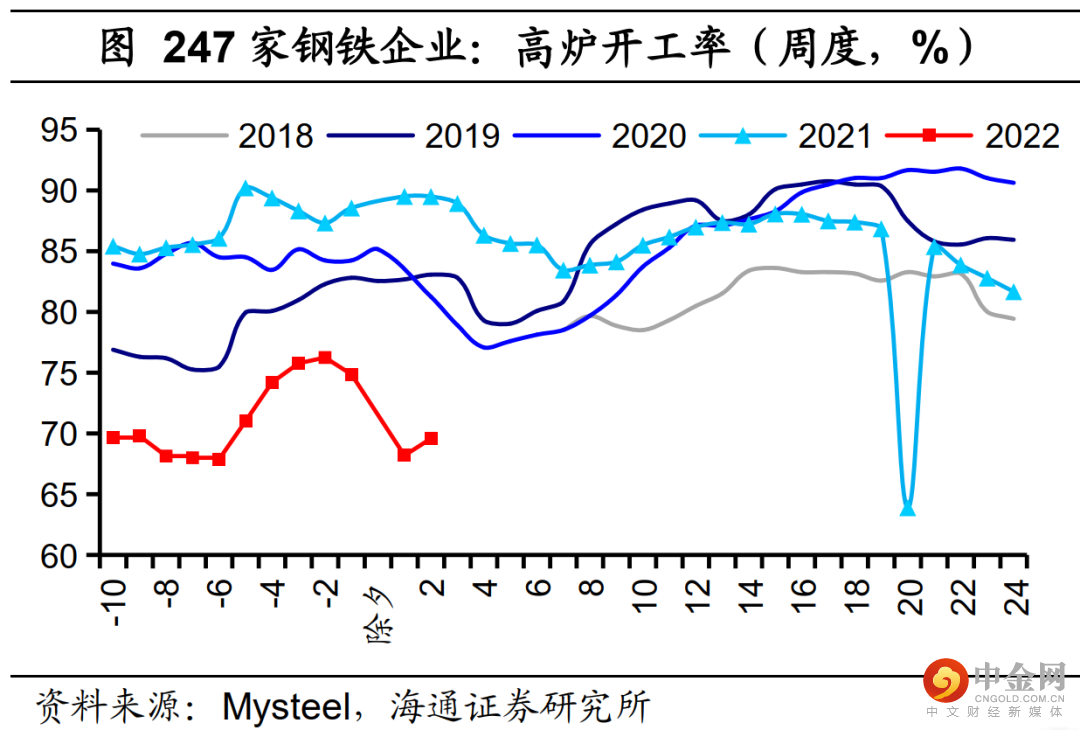

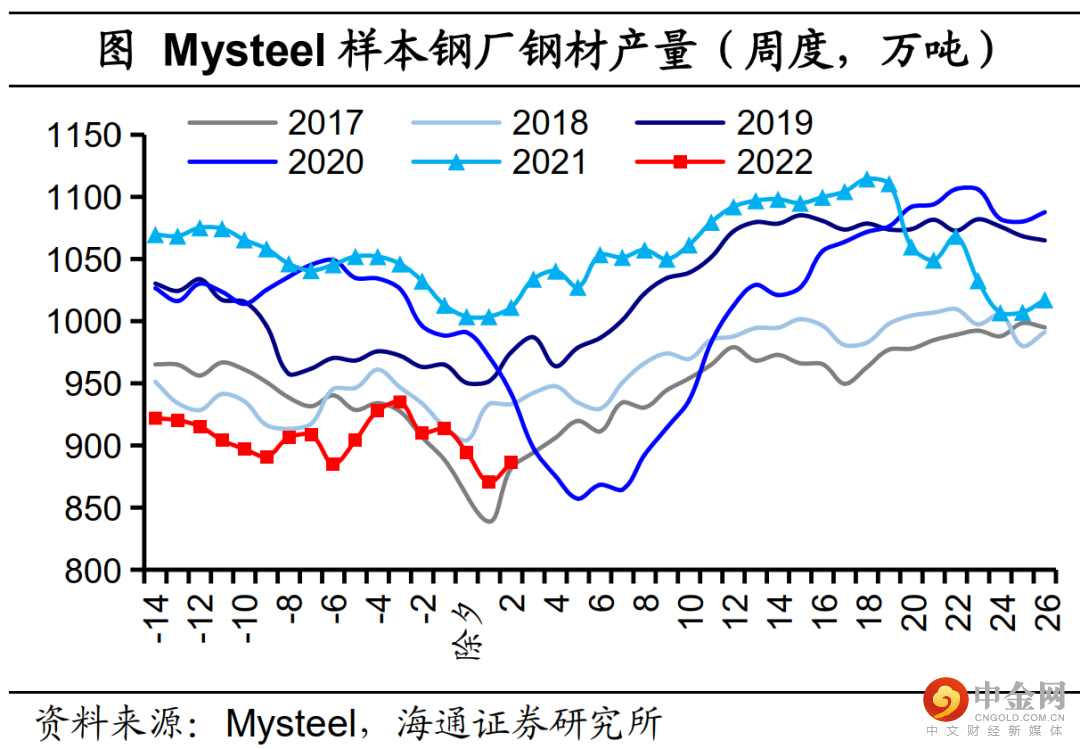

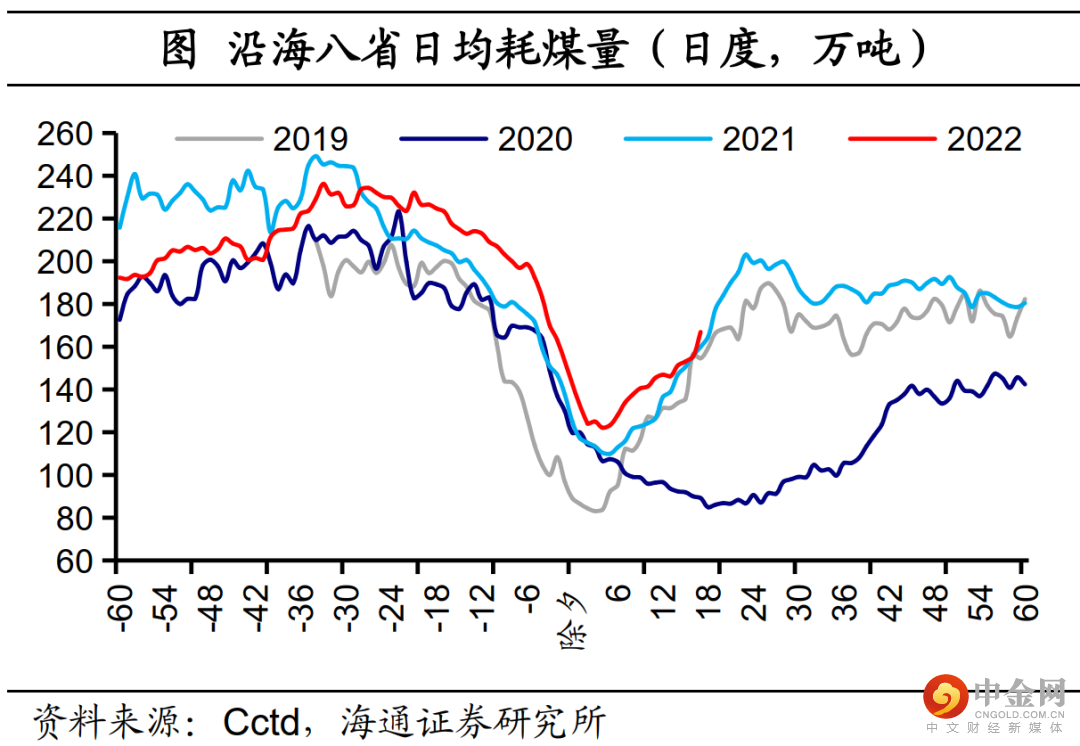

上周,在下游汽车行业,半钢胎开工率季节性回升至36.2%,与疫情前相比涨幅较高。在中游钢铁企业,高炉开工率、Mysteel样本钢厂钢材产量较前一周均小幅回升。不过受到阶段性限产叠加的影响,与近年同期相比仍有明显差距。在中游化工行业,PTA产业链的负荷率分化,PTA工厂有所下滑,聚酯工厂、江浙织机均继续上行。此外,上周沿海八省的日均耗煤量环比季节性回升,仍高于近年同期水平。整体来看,节后复工复产的节奏快于疫情前,但是表现仍然较弱。

1.2 交运:返程客流量逐步减少

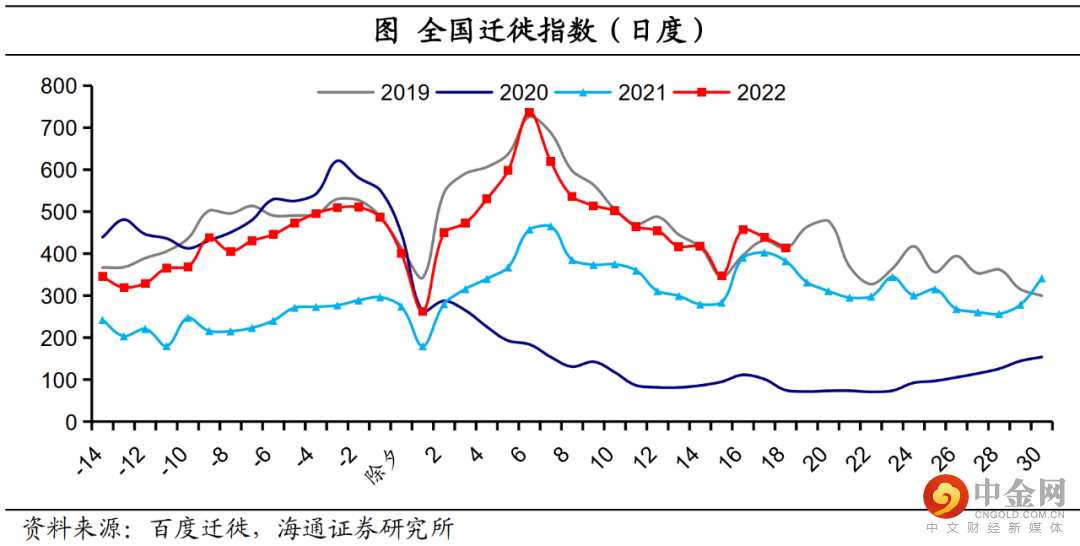

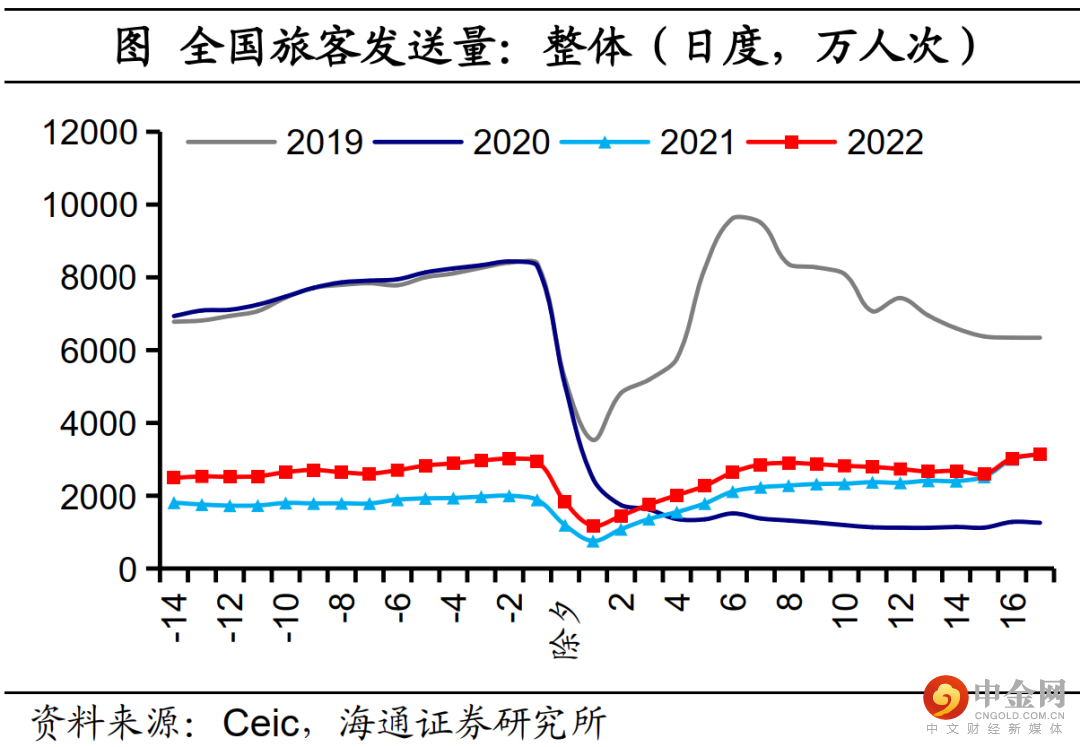

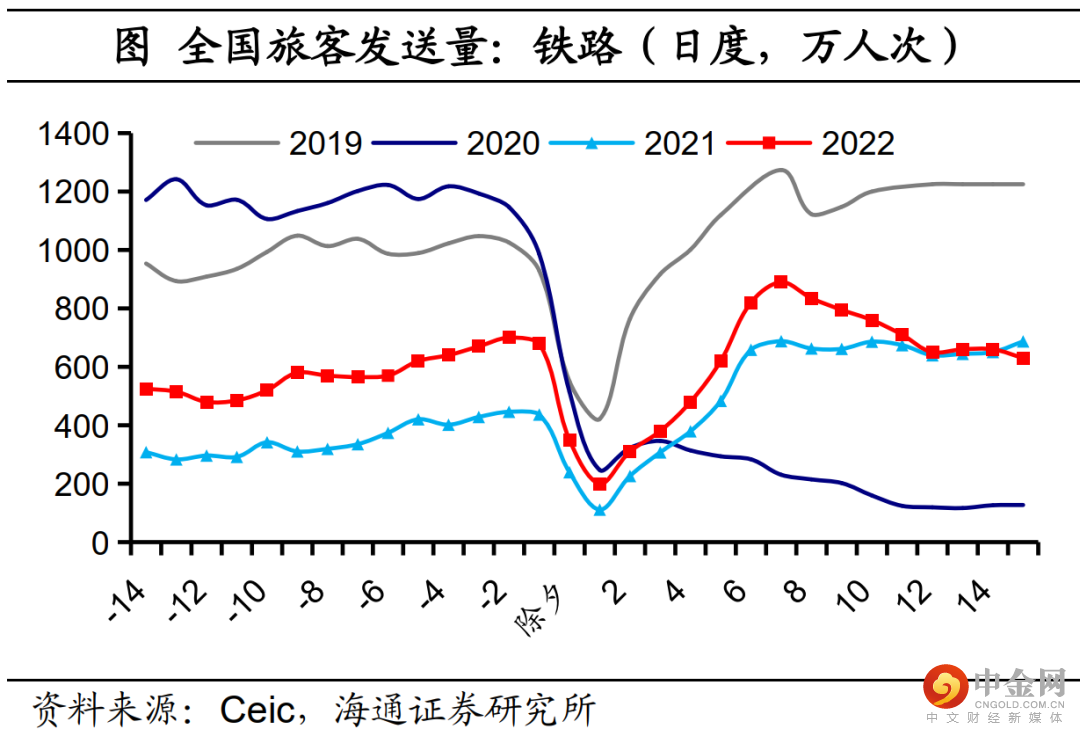

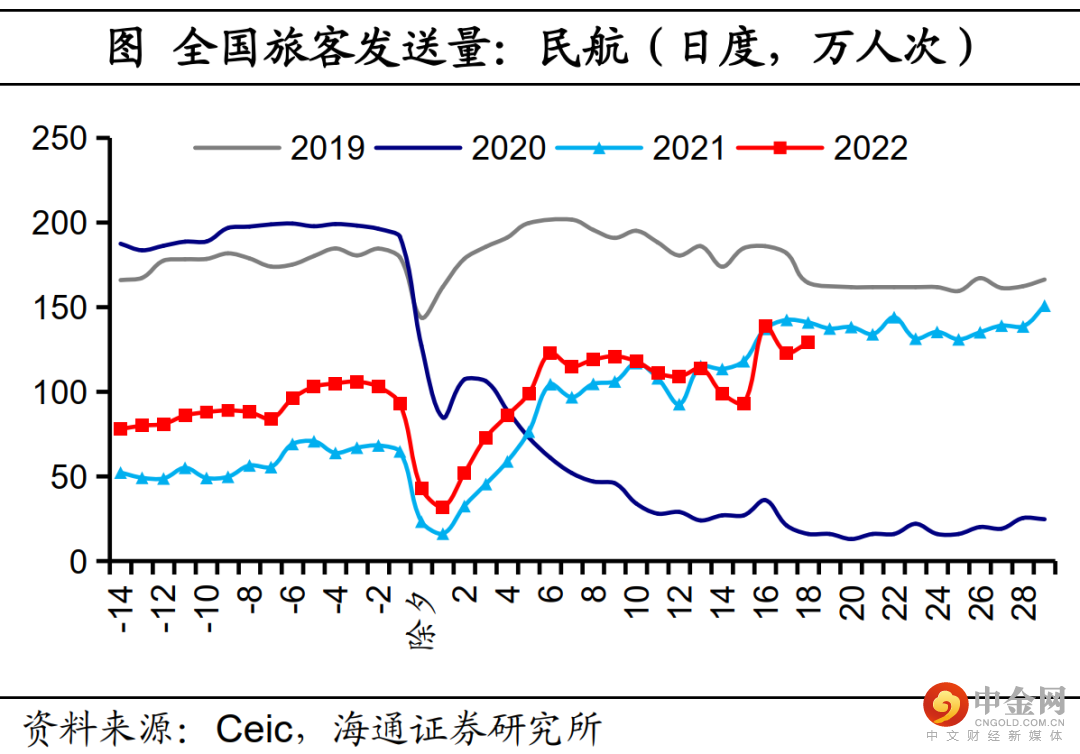

截至2月18日,春运客运量约8.5亿人次,高于去年同期29%,与疫情前同期相比差距较为明显。其中,铁路、民航的客运量分别达到2亿人次、3178万人次,高于去年同期23.9%和23.6%。随着春运接近尾声,返程客流量逐步减少。从百度迁徙指数看,节后返乡迁徙活动基本恢复到疫情前水平。此外,从市内交通情况看,出行与疫情的散发情况密切相关,部分城市如西安、杭州的市内交通的活跃度在疫情得到控制之后明显反弹,拥堵延迟指数显著高于往年同期水平。

1.3 需求:内需仍然偏弱

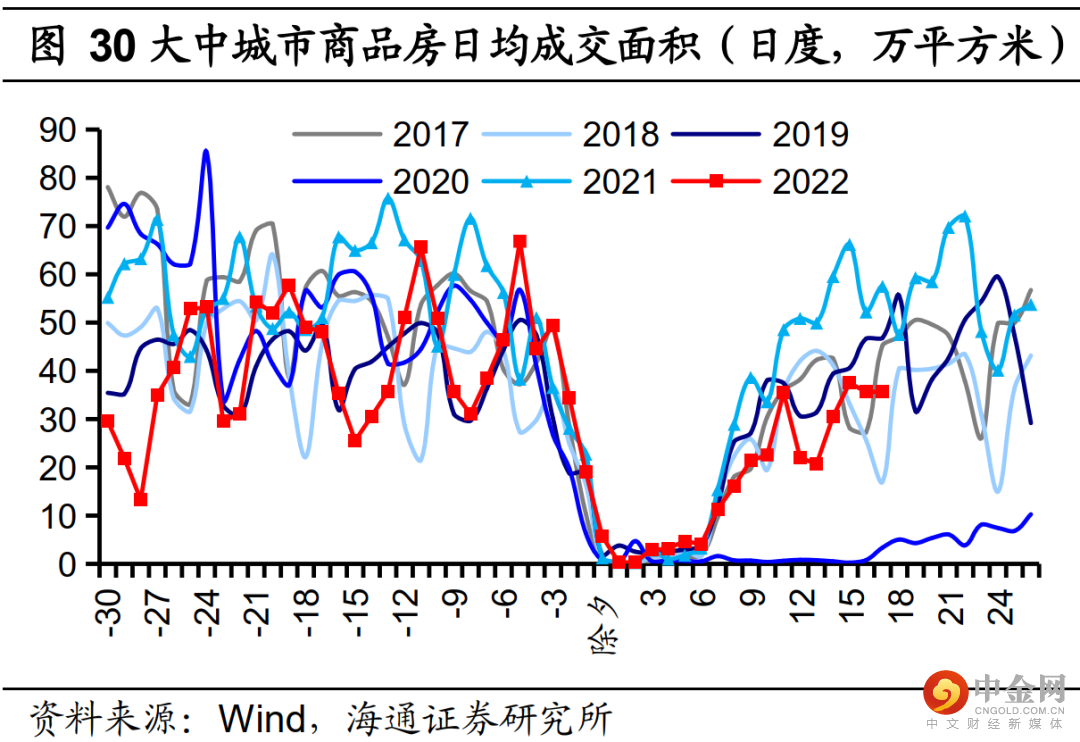

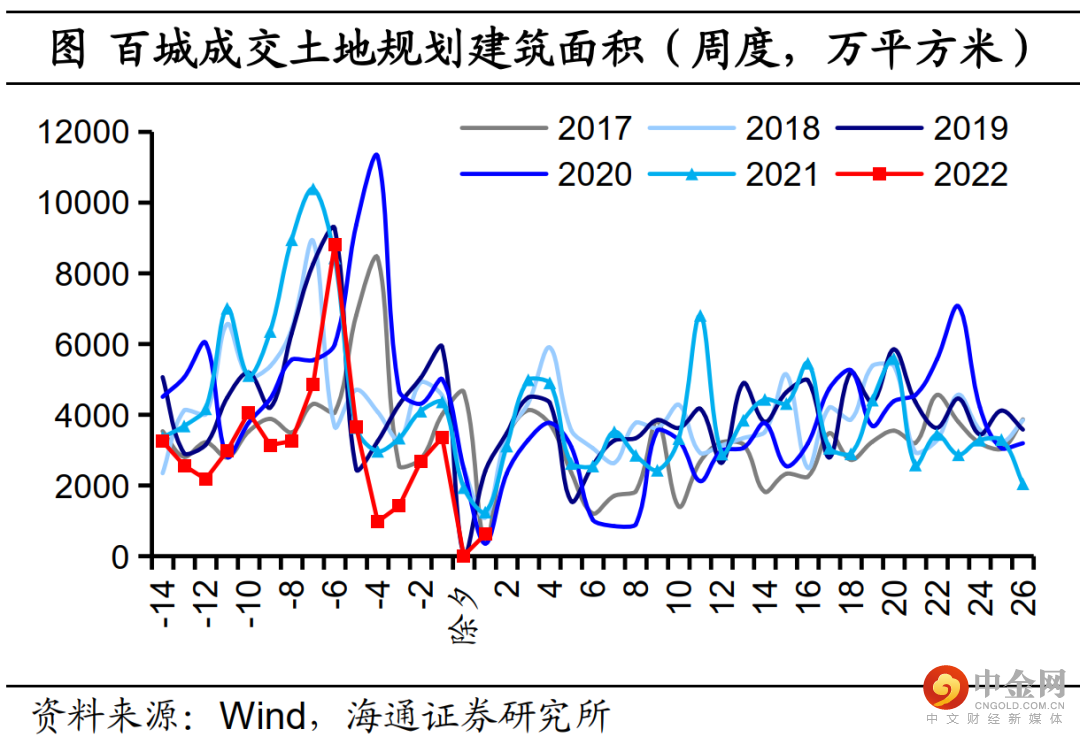

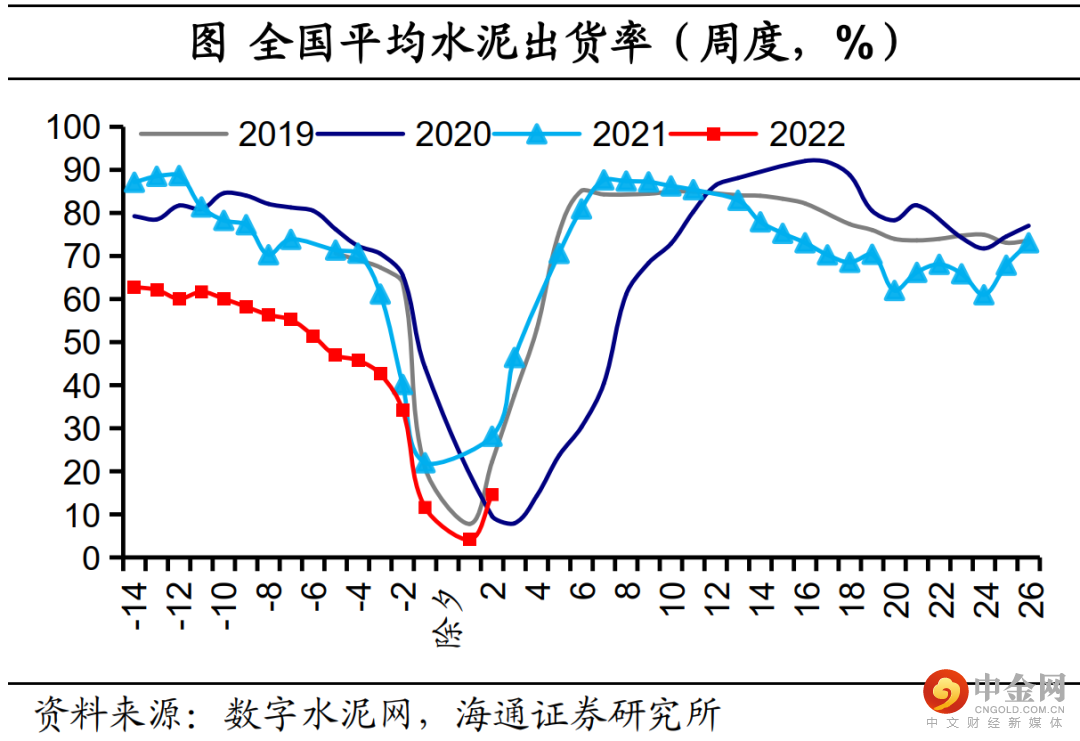

投资:房地产销售、投资需求偏弱。上周地产销售面积季节性回升,但是低于近年同期水平。上周,土地成交面积弱于季节性回升,土地溢价率也有小幅回升,二者较往年同期均处于低位。在建材方面,上周水泥出货率季节性回升,但仍低于往年同期水平。目前来看,或受淡季因素、雨雪天气和局部地区疫情反复等短期因素影响,投资需求恢复较为缓慢。不过决策层多次强调,政策发力要适当靠前,适度超前开展基础设施投资。稳增长的具体效果有待进一步观察。

消费:汽车销售、票房收入回落。2月1日至13日,乘用车批发、零售销量同比增速分别为-20%和-33%。2月13日当周,观影人次及票房收入环比均有所回落,与近年同期相比处于较低水平。

值得关注的是,2月18日,国家发改委等部门发文,专门针对受疫情影响重、就业容量大的餐饮、零售、旅游、公路水路铁路运输、民航五个特殊困难的行业,提出更有针对性的纾困措施。此外,疫情防控更加强调精准实施。不得突破疫情防控相关规定进行封城封区,不得非必要、不报批中断公共交通。不得非经流调、无政策依据,对餐厅、商超、景区景点、电影院及相关服务业场所等实施关停措施或者延长关停时间。不得在国务院联防联控机制防疫政策要求基础上,擅自增加对服务业的疫情防控措施。我们认为,消费的进一步恢复仍需要耐心等待。

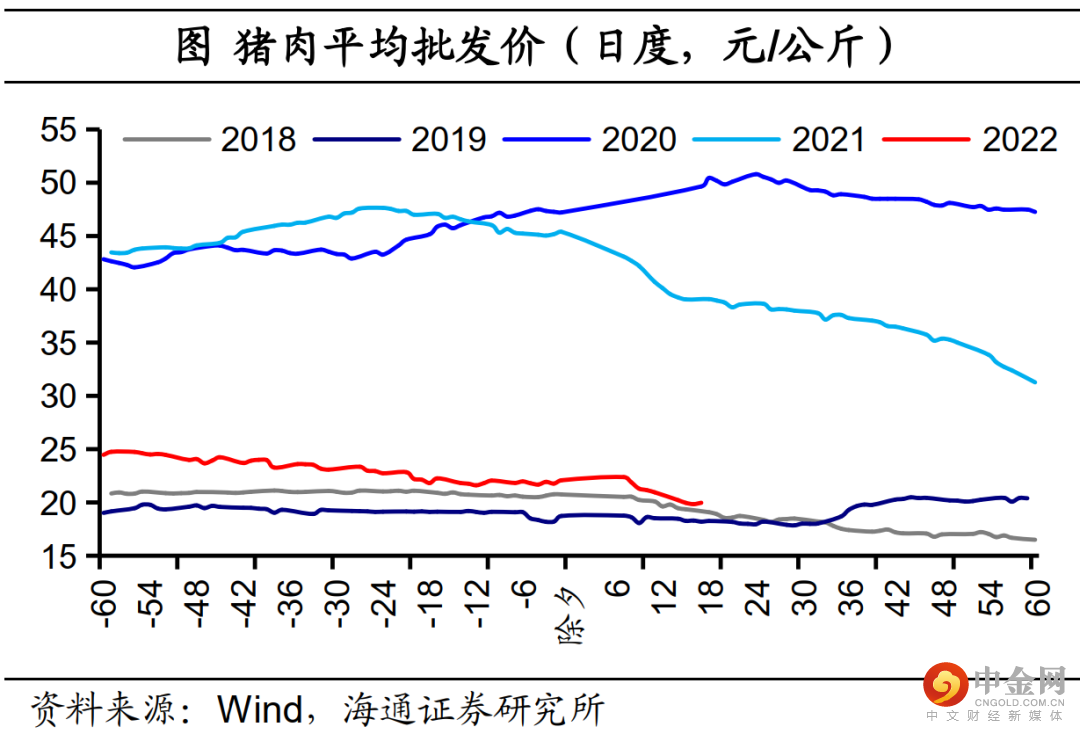

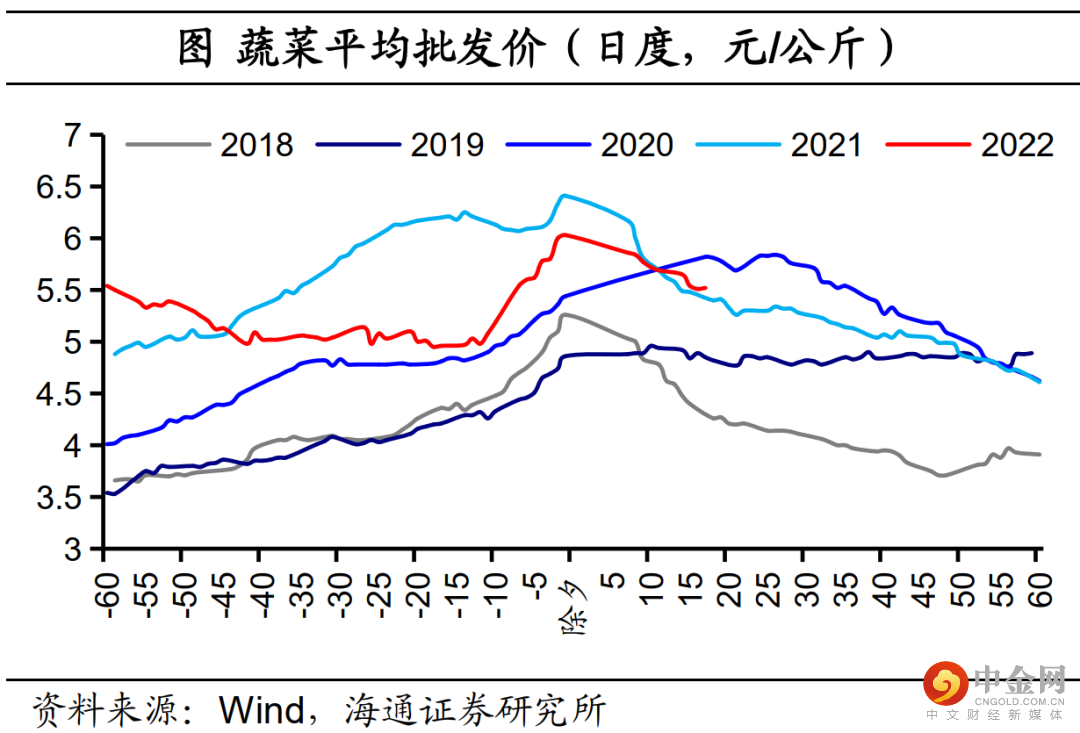

1.4 价格:食品、工业品均回落

主要食品价格回落,其中猪价回落,降幅偏高。上周,猪肉、鸡蛋、蔬菜、水果价格环比分别回落7.1%、3.3%、3.8%、0.4%。整体来看,食品价格回落,主因在于春节过后消费需求下滑。值得关注的是,与近年同期相比,猪价降幅偏高。据国家发展改革委监测,1月24日~28日当周,全国平均猪粮比价为5.57∶1,连续三周处于5∶1~6∶1之间,进入《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》设定的过度下跌二级预警区间,猪肉储备收储工作视情启动。

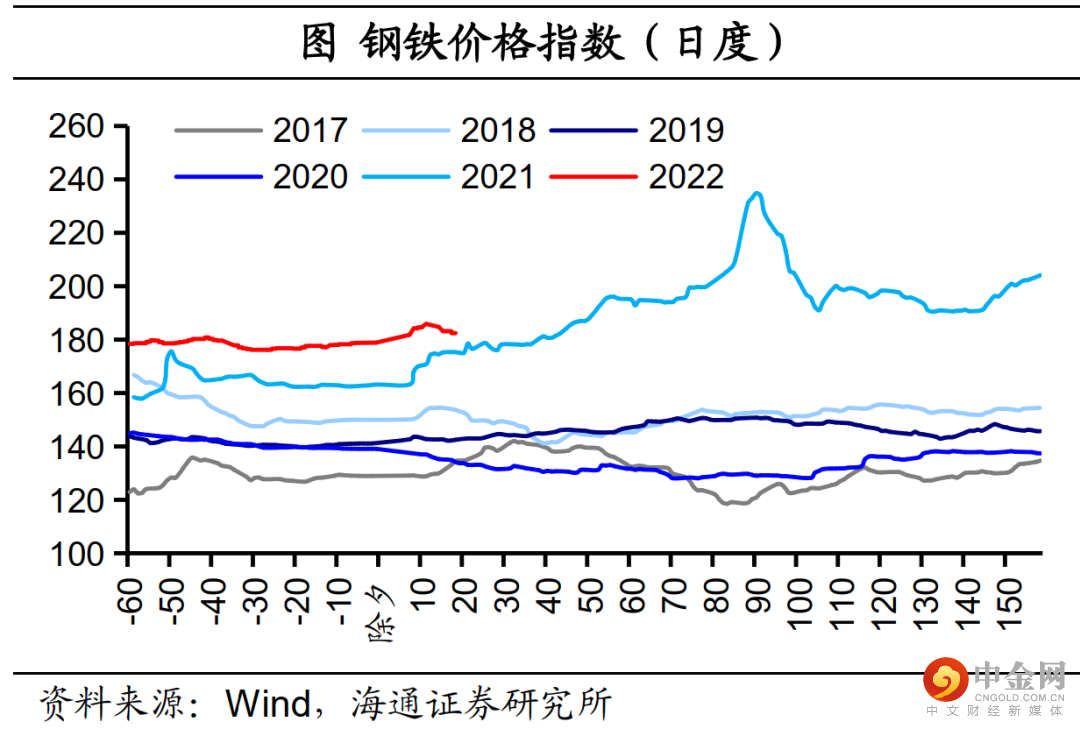

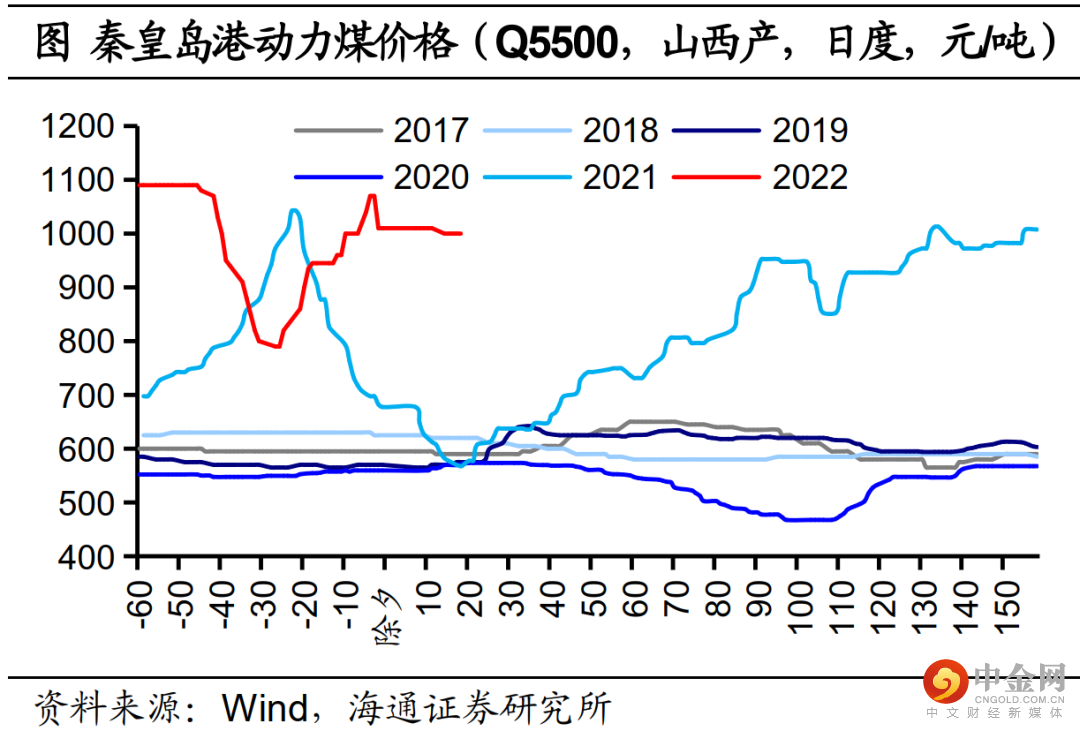

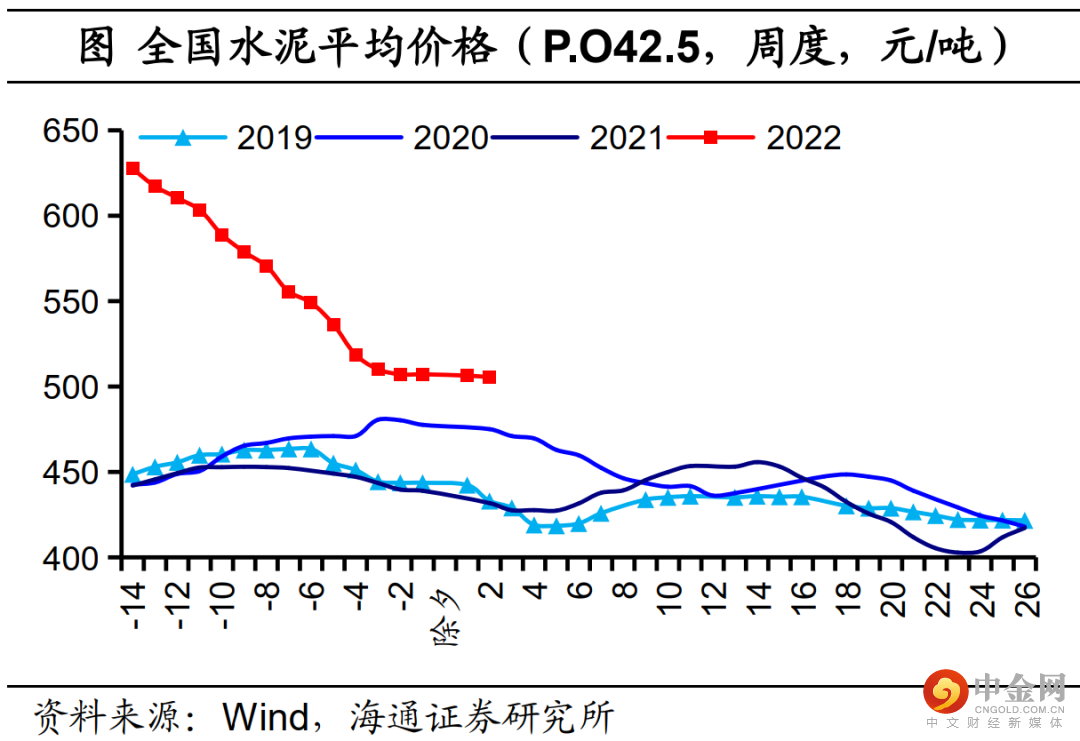

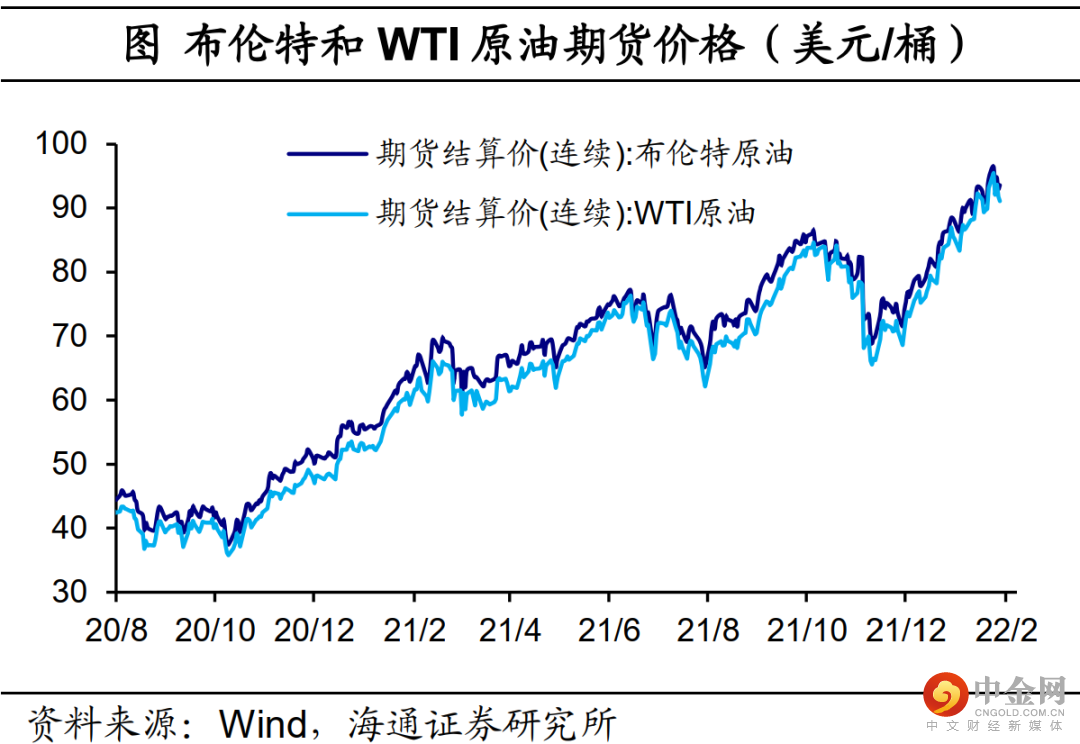

主要工业品价格稳中有落,整体处于高位。上周,钢铁、煤炭、水泥价格均有所回落,但仍处于近年同期高位。值得关注的是,国际油价持续波动,较上周有小幅下跌,但仍处于高位。近期油价升至高位,主要原因有三:一是美国中部和东部多个州遭遇雨雪天气,叠加经济持续恢复,用油需求增加。二是恶劣天气下,美国原油供给受阻。三是俄罗斯与乌克兰之间的紧张局势,增加了原油市场的担忧情绪。

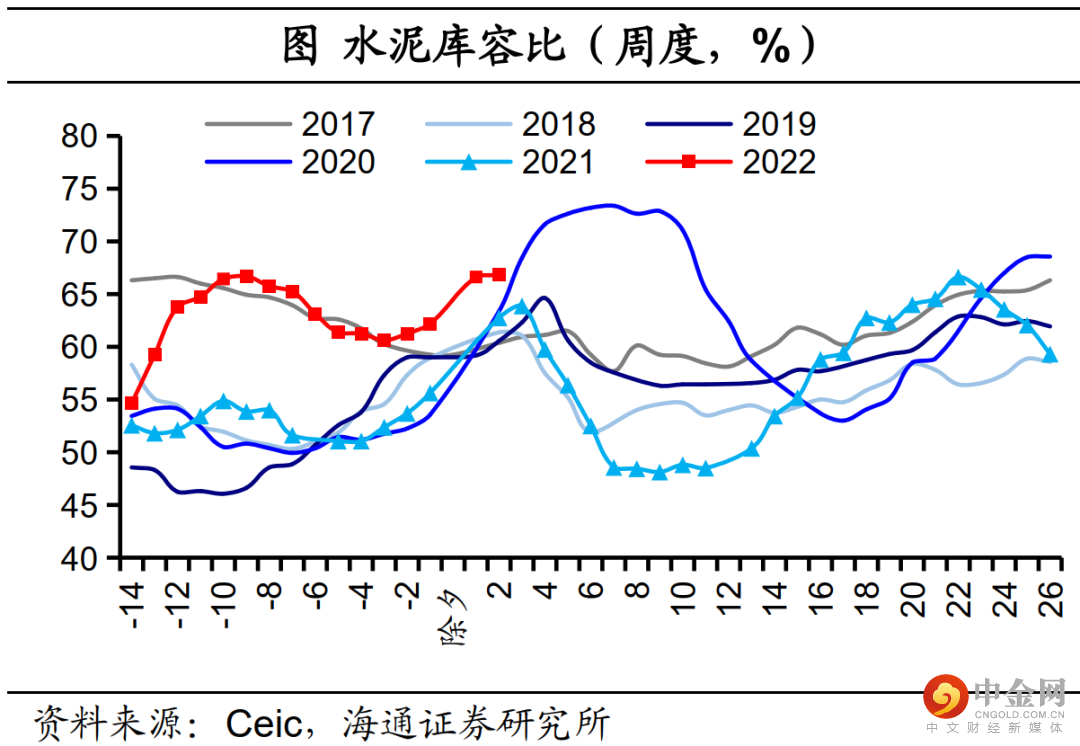

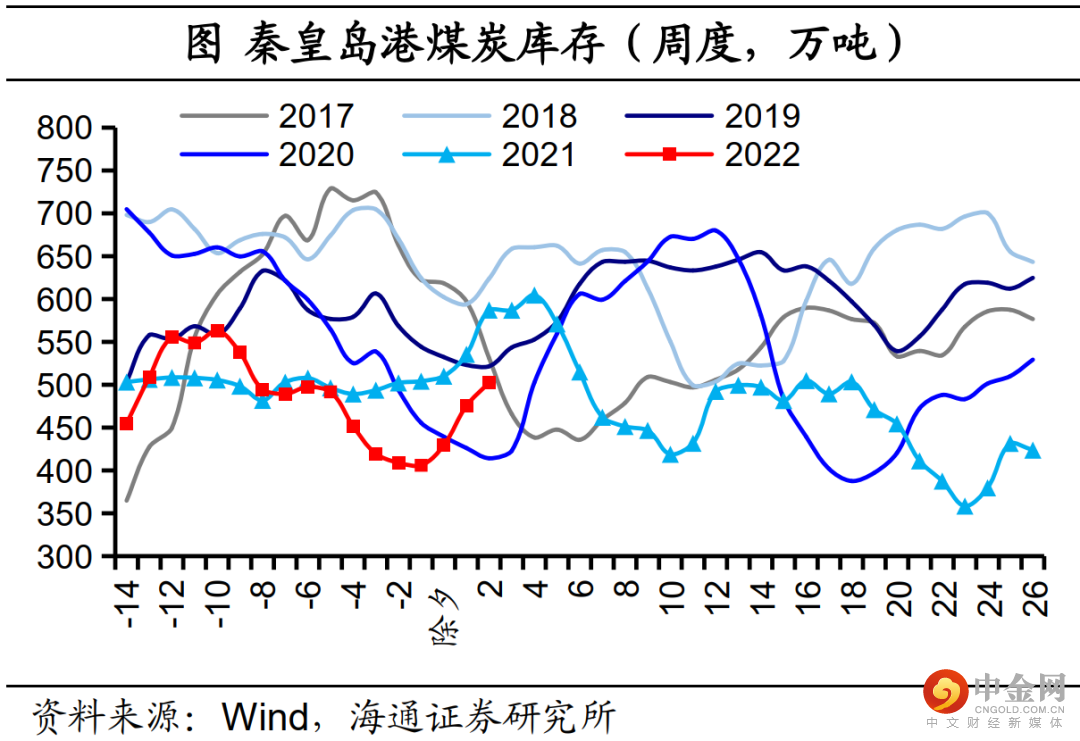

1.5 库存:整体回升

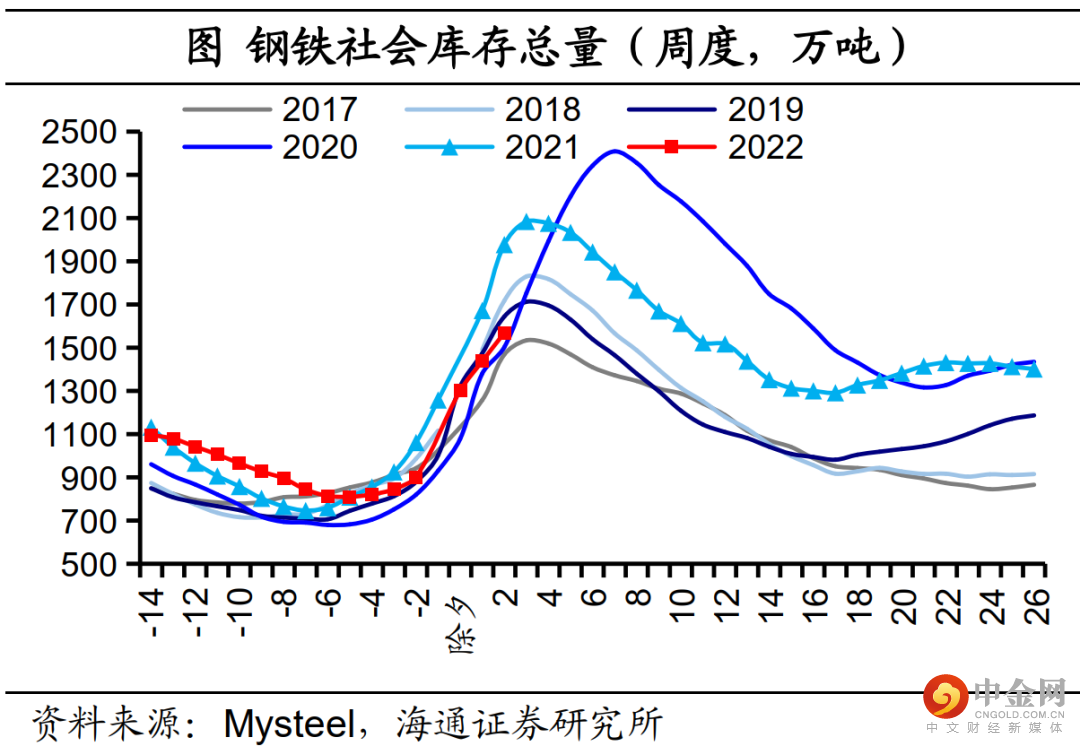

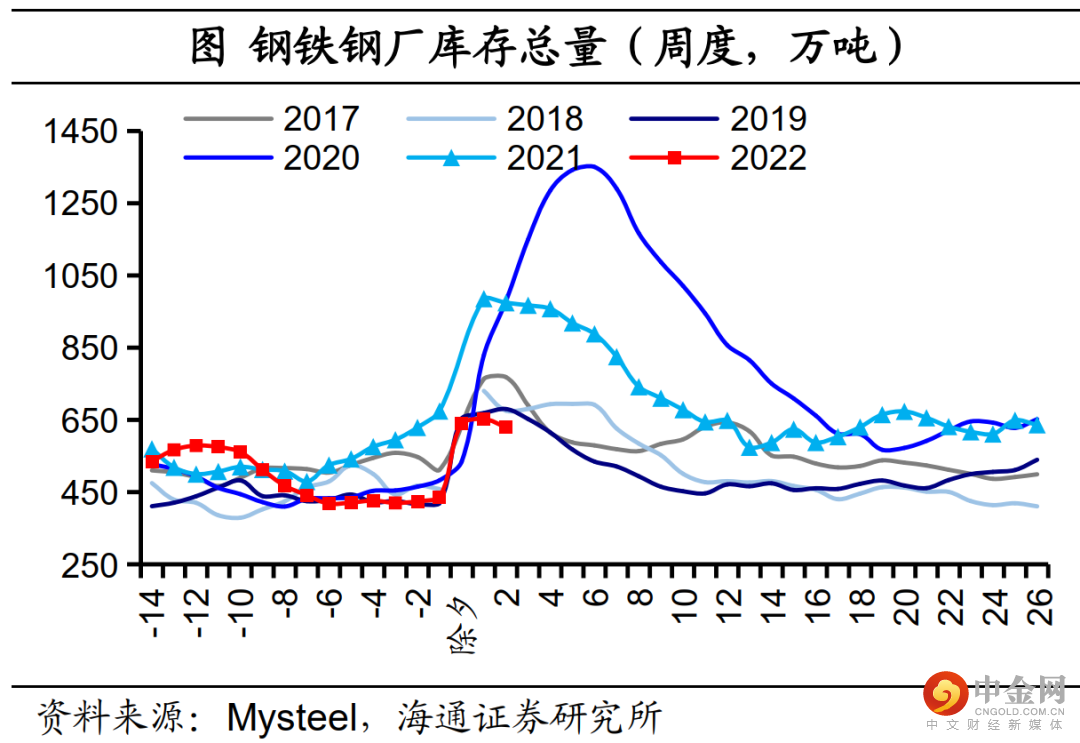

上周钢铁社会库存季节性回升,钢铁钢厂库存季节性回落,与近年同期相比处于较低位置。水泥库容略有回升,仍高于近年同期水平。煤炭库存继续回升,但仍处于近年同期低位。此外,在PTA产业链,与前一周相比,上周PTA、涤纶长丝、聚酯切片的库存天数均有所回升。整体而言,节后复工复产带动库存整体季节性回升。

2、流动性:央行净回笼资金

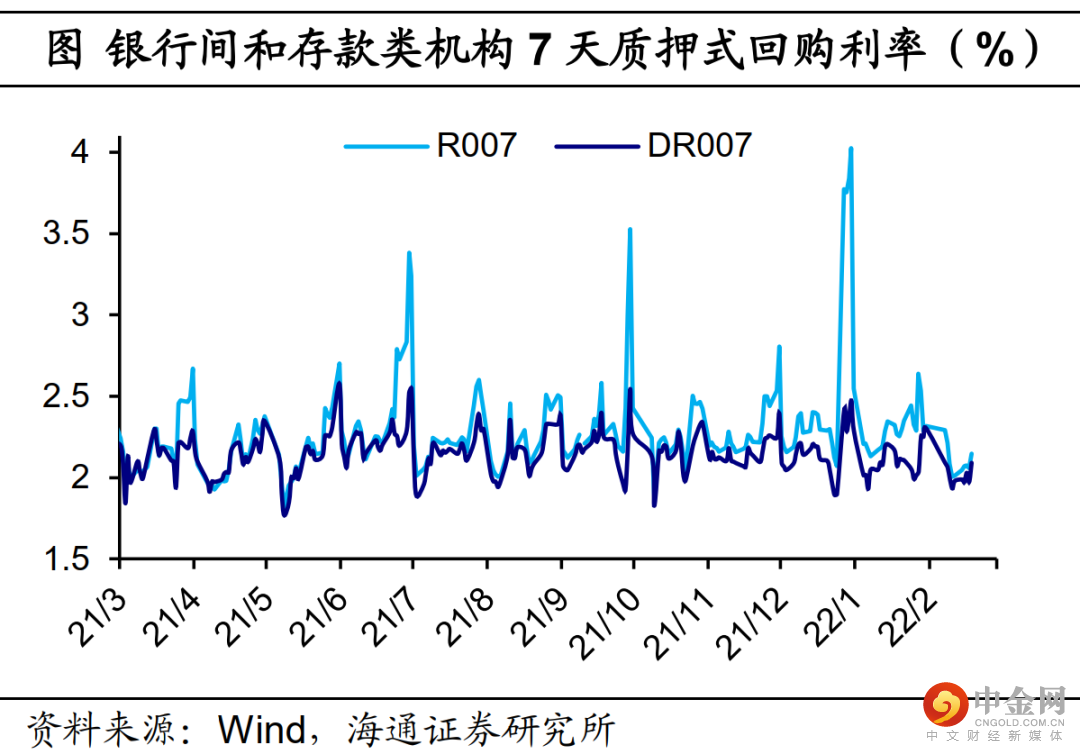

上周货币利率分化。上周R001和DR001均值分别为1.96%、1.91%,较前一周分别上行4bp和5bp。R007和DR007均值分别为2.08%、2.01%,与前一周相比,前者下行4bp,后者持平。

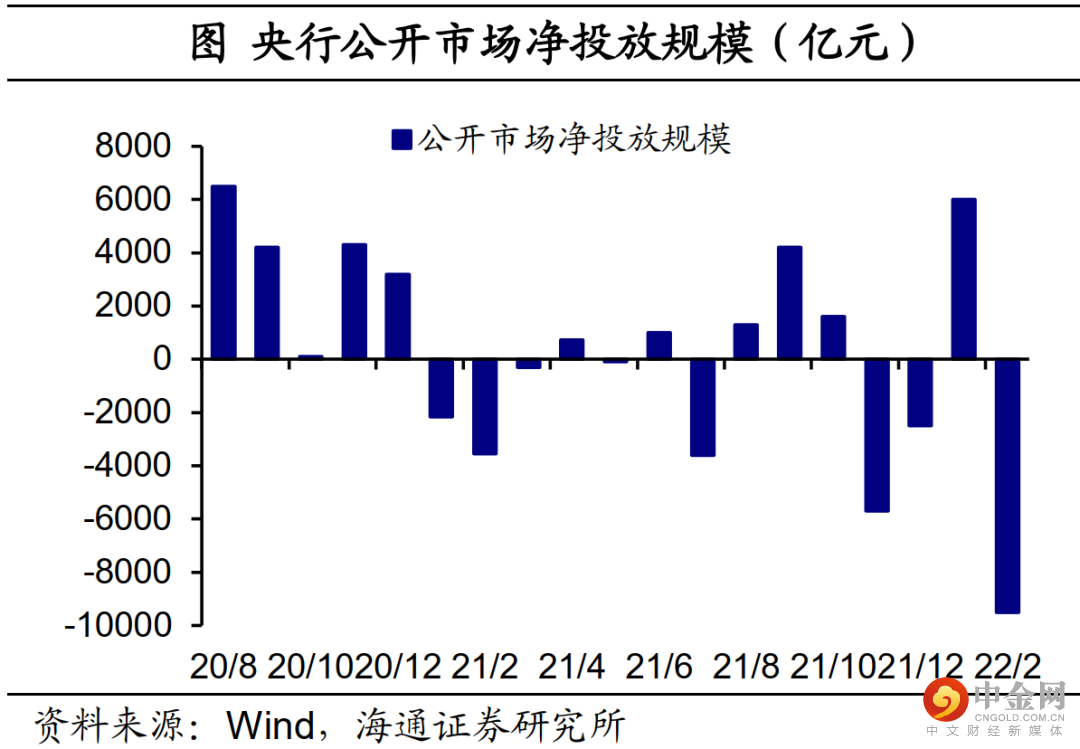

上周央行净回笼资金。上周央行逆回购投放资金500亿元,到期回笼资金3000亿元,MLF投放资金3000亿元,到期回笼资金2000亿元,公开市场净回笼资金1500亿元。2月18日,央行行长易纲在G20财长和央行行长会议上表示,将保持稳健的货币政策灵活适度,加大跨周期调节力度,推动经济高质量发展。我们预期接下来各方面政策更为积极,信用的改善也将延续。

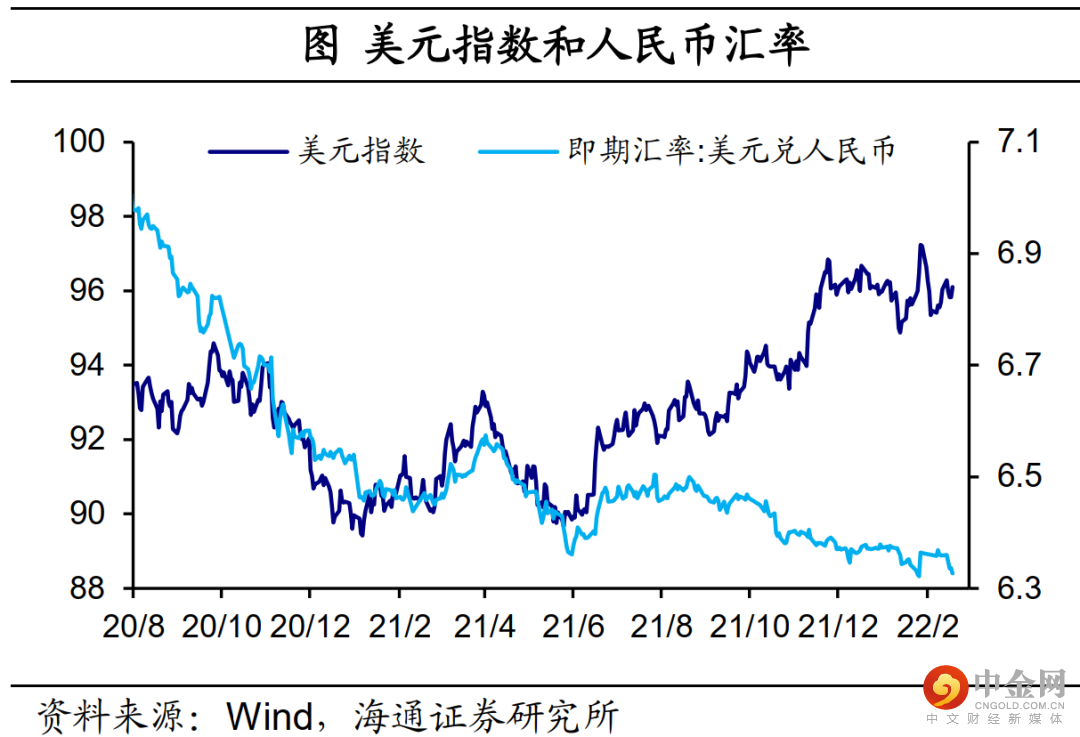

上周美元指数回升,人民币汇率升值。截至2022年2月18日,美元指数为96.10,较前一周末回升。离岸、在岸人民币对美元汇率均为6.33,较前一周末均出现升值。我们认为,或受海外市场加息预期影响,美元指数可能延续上行趋势,不过我国受到的影响相对有限。

3、政策:加大企业帮扶力度

加大企业帮扶力度。2月14日,国务院常务会议确定促进工业经济平稳增长和服务业特殊困难行业纾困发展的措施。今年对中小微企业新购置价值500万元以上设备器具,折旧为3年的可一次性税前扣除,折旧为4年、5年、10年的可减半扣除。延长制造业中小微企业缓税政策。扩大地方“六税两费”减免政策适用主体范围至全部小型微利企业和个体工商户。2022年免征公交和长途客运、轮客渡、出租车等公共交通运输服务增值税。继续按80%比例暂退旅游服务质量保证金。对承租国有房屋的服务业小微企业和个体工商户,今年被列为疫情中高风险地区的减免6个月租金,其他地区减免3个月。对减免租金的房屋业主,按规定减免今年房产税、城镇土地使用税。

促进工业经济平稳增长。2月18日,国家发改委等部门发布《关于印发促进工业经济平稳增长的若干政策的通知》,提出组织实施光伏产业创新发展专项行动,实施好沙漠戈壁荒漠地区大型风电光伏基地建设,鼓励中东部地区发展分布式光伏,推进广东、福建、浙江、江苏、山东等海上风电发展,带动太阳能电池、风电装备产业链投资。推进供电煤耗300克标准煤/千瓦时以上煤电机组改造升级。启动实施钢铁、有色、建材、石化等重点领域企业节能降碳技术改造工程。

促进服务业领域困难行业恢复发展。2月18日,国家发改委等部门印发《关于促进服务业领域困难行业恢复发展的若干政策》。在餐饮业,引导外卖等互联网平台企业进一步下调餐饮业商户服务费标准。在零售业,支持开展县域商业体系建设,推动“一个上行(农产品上行)”和“三个下沉(供应链下沉、物流配送下沉、商品和服务下沉)”。在旅游业,暂退旅游服务质量保证金,对符合条件的旅行社维持 80%的暂退比例,鼓励有条件的地方进一步提高暂退比例。在公路水路铁路运输业,阶段性免征公共交通运输服务增值税。此外,不得非经流调、无政策依据,对餐厅、商超、景区景点、电影院及相关服务业场所等实施关停措施或者延长关停时间。

“东数西算”工程正式全面启动。近日,国家发改委等部门联合印发通知,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。加快推动数据中心向西大规模布局,特别对于后台加工、离线分析、存储备份等对网络要求不高的业务,可率先向西转移,由西部数据中心承接。支持西部算力枢纽围绕数据中心就地发展数据加工、数据清洗、数据内容服务等偏劳动密集型产业。

推进应急管理体系现代化。2月14日,国务院印发《“十四五”国家应急体系规划》,提出加快发展安全应急服务业,发展智能预警、应急救援救护等社区惠民服务,鼓励企业提供安全应急一体化综合解决方案和服务产品。支持安全应急领域有实力的企业做强做优,培育一批在国际、国内市场具有较强竞争力的安全应急产业大型企业集团。此外,加快航天、航空、船舶、兵器等军工技术装备向应急领域转移转化。

法律声明

市场有风险,投资需谨慎。在任何情况下,本微信平台所载信息或所表述的意见并不构成对任何人的投资建议。投资者应自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。在任何情况下,本公司不对任何人因使用本微信平台中的任何内容所引致的任何损失负任何责任。

举报电话: 13816368049