市场走势

美元兑人民币中间价周五(2月18日)报6.3343,人民币中间价相较上周(2月11日)下调338pips,CNY上周收报6.3265,CNH上周收报6.3252,相较上周分别下调327pips和下调424pips。截止周五下午5点境内外人民币即期、1年期远期价差分别为-25pips、-15pips。欧元兑人民币报7.1771、英镑兑人民币报8.6024、人民币兑日元报18.1973、港币兑人民币报0.8109、相较上周分别贬值676pips、贬值379pips、贬值283pips和升值38pips。

资金面方面,2月21日,央行公告称,为维护银行体系流动性合理充裕,2月21日以利率招标方式开展了100亿元7天期逆回购操作,中标利率2.10%。Wind数据显示,今日100亿元逆回购到期,因此当日完全对冲到期量。资金面方面,MLF错时到期扰动导致上周五回购利率普遍上行,其中隔夜品种涨幅约25bp回到2.10%上方。交易员表示,资金价格虽然上行,但有效供给一直持续,支撑市场情绪;另外,长期资金方面,全国和主要股份制银行一年期同业存单最新发行报价集中在2.49%,最大拟发行规模超过百亿元,利率缓步抬升势头渐显。日前2月MLF平价超额续做。央行公告称,为维护银行体系流动性合理充裕,2月15日开展3000亿元1年期MLF操作(含对2月18日MLF到期的续做)和100亿元7天期公开市场逆回购操作,中标利率分别为2.85%、2.10%。Wind数据显示,当日200亿元逆回购到期,2月共有2000亿元MLF到期,到期日为2月18日。市场人士认为,1月信贷和社融均爆天量,显示此前宽松政策已开始起效,虽然央行基调未变,但考虑到保持合理的政策节奏,2月政策利率降息暂缓MLF利率持稳,因为央行需要一段时间来观察政策效果和拟定后续政策方向。后续来看,在稳增长和宽信用的诉求下,政策利率仍有下调空间。日前央行发布《2021年第四季度中国货币政策执行报告》,下一阶段货币政策思路已然明晰。稳健的货币政策要灵活适度,加大跨周期调节力度,发挥好货币政策工具的总量和结构双重功能,注重充分发力、精准发力、靠前发力,既不搞“大水漫灌”,又满足实体经济合理有效融资需求,着力加大对重点领域和薄弱环节的金融支持,实现总量稳、结构优的较好组合。日前中国1月份金融数据重磅出炉。央行公布数据显示,1月社会融资规模增量为6.17万亿元,比上年同期多9842亿元;其中,对实体经济发放的人民币贷款增加4.2万亿元,是单月统计高点,同比多增3806亿元。1月末M2同比增长9.8%,增速分别比上月末和上年同期高0.8个和0.4个百分点。1月份人民币贷款增加3.98万亿元,是单月统计高点,同比多增3944亿元。

重点数据与事件解读

1、1 月 CPI 同比进一步回落至 0.9%(前值 1.5%,略低于市场预期的 1.1%),较上月下滑的 0.6 个百分点中,菜肉贡献 了 0.5 个百分点,非食品消费品贡献了 0.1 个百分点。

解读:供给放量、需求偏弱带动菜肉价格回落,食品CPI同比从-1.2%放缓至-3.8%。随着南方蔬菜的供应上量,前期 蔬菜供不应求的情况继续得到缓解,1 月蔬菜 CPI 同比转负至-4.1%(前值 10.6%)。节日需求较弱,产能仍在高位,养殖户趁节日抛栏,猪肉分项CPI 环比反季节性下降至-2.5%(过去3 年均值 3.87%),同比跌幅扩大至41.6%(前值-36.7%)。非食品消费品CPI 同比随着PPI 的回落而继续回落至2%(前值2.1%)。而春节错位以及就地过年影响削弱下,服务价格同比提速至1.7%(前值1.5%),其中家政、旅游价格提速,租金、医疗服务价格放缓。高基数和低新增带动PPI 同比进一步回落至9.1%(前值 10.3%,略低于市场预期的9.2%),较上月下滑的 1.2 个百 分点中,上中游原材料价格拖累了 1.5 个百分点,而电力价格抬振了 0.2个百分点。能源方面,煤价在保供稳价下低位徘徊,1 月煤炭开采和洗选业同比回落至 51.3%(前值 66.8%),OPEC 增产速度放缓、中亚局势扰动、利比亚设备检修加上俄乌局势升温,石油开采和加工业 PPI 环比上涨、但同比放缓。黑色金属方面,尽管稳增长预期升温,但年底产量压减任务完成后供给约束边际放松,加之高基数,黑色金属冶炼和压延加工业同比放缓。有色金属方面,铜库存回升慢于预期,铜价高位震荡,同比略有放缓,欧洲炼厂减产风险在冬季持续,铝价回升,有色金属冶炼业PPI 环比升、同比持平。电价方面,新年长协重定价,电力热力生产和供应业价格同比上涨 7.7%(前值4.8%)。通胀回落除了保供稳价下高基数的影响,肉价的反季节性下跌、租金疲软、黑色金属现价不强等也反映需求依然偏弱,仍需稳增长政策加码和实质性发力。1 月信贷总量高、结构比较健康显示信用改善迹象已经出现,但在地产变为慢变量,而基建乘数下降,绿色、科创、数字经济的乘数不强下,货币与财政和准财政仍需继续发力。在疫情扰动与金融周期下行背景下,稳增长压力相对较大。发达国家加快紧缩货币可能给资本流动和汇率带来扰动,财政和准财政 扩张或比单纯货币放松更有利。

2、美联储“三把手”、纽约联储主席威廉姆斯表示,3月加息将是适宜的,但没有看到令人信服的论点支持3月“大幅前进”。美联储理事、准二号人物布雷纳德也认为3月会议加息合适。芝加哥联储主席Evans称,货币政策建立在错误的基础之上,需要巨大调整。

解读:周五,美联储多位高级官员发表讲话,华尔街见闻进行了汇总。要点包括:美联储“三把手”、纽约联储主席威廉姆斯表示,3月加息将是适宜的,但没有看到令人信服的论点支持3月“大幅前进”。美联储理事、准二号人物布雷纳德也认为3月会议加息合适。芝加哥联储主席Evans称,货币政策建立在错误的基础之上,需要巨大调整。周五,美联储多位高级官员发表讲话,华尔街见闻进行了汇总。要点包括:美联储“三把手”、纽约联储主席威廉姆斯表示,3月加息将是适宜的,但没有看到令人信服的论点支持3月“大幅前进”。美联储理事、准二号人物布雷纳德也认为3月会议加息合适。芝加哥联储主席Evans称,货币政策建立在错误的基础之上,需要巨大调整。美联储理事布雷纳德表示,美联储准备在下个月加息,并在接下来的会议上开始缩减资产负债表。“鉴于我们看到了相当强劲的数据,我预计在下一次会议上开启一系列加息是合适的。”加息和缩减美联储资产负债表将随着时间的推移降低通胀,市场与这同步,这已通过抵押贷款和贷款利率的变化传递到实体经济中,同时贷款的信贷条件也收紧。因此,我们已经看到家庭和企业面临的紧缩政策,这与经济前景相符。

3、美国1月成屋销售总数年化环比增长6.7%,达到650万户,这大大超过了华尔街的预期。按照目前的售房速度计算,供应量大约可以维持1.6个月,这是该数据中的历史最低点。

解读: 周五,根据美国全国房地产经纪人协会(NAR)的数据,美国1月成屋销售总数年化环比增长6.7%,达到650万户,这大大超过了华尔街的预期。1月成屋销售同比下降2.3%。分地区来看,1月所有地区的销售均出现增长。由于买家赶在抵押贷款利率飙升之前蜂拥而至,使得成屋销售量意外地增加到了一年来的高点。那段时间,30年期固定贷款的平均利率约为3.2%。据《抵押贷款新闻日报》报道,现在它刚刚超过4%。这使得原本就紧张的库存雪上加霜,1月待售房屋的数量下降到了86万套的历史最低点,比去年12月下降了2.3%,比一年前下降了16.5%。按照目前的售房速度计算,供应量大约可以维持1.6个月,这也是NAR数据中的历史最低点。房地产经纪人认为任何低于五个月的供应量都是市场紧张的标志。买家可能预期进一步加息并锁定低利率,投资者用全现金报价增加了整体需求。利率上升是否会抑制住房需求,很大程度上源于处于购房年龄的年轻家庭的人口潮。我们的预期是,在整个2022年,我们将继续看到房屋销售处于相对较高的水平,因为疫情后的转变,如工作场所灵活性的提高,使潜在的买家能够扩大他们的搜索范围,并找到一个可负担得起的地方来安家。全部以现金交易的比例从一年前的19%上升到27%。其中部分原因可能是投资者所占比例从一年前的15%上升到22%。投资者确实在不断涌现,这可能是我们看到房屋销售流行的原因。紧张的供应和强劲的需求将成屋价格的中位数推至350,300美元,比2021年1月增长了15.4%。1月份的销售增长几乎完全来自价格在50万美元以上的房屋,而最近抵押贷款利率的飙升可能会抑制未来的需求。低价位房屋市场的供应是最紧缺的。价格在10万至25万美元之间的待售房屋比一年前下降了23%,而价格在75万至100万美元之间的房屋的销售上升了33%。价格在100万美元以上的房屋销售量上升了39%。因为现有的待售房屋供应非常少,购房者更多地转向新建房屋。不幸的是,由于高涨的商品价格、运输延误和劳动力短缺导致生产缓慢,建筑商没有跟上需求。

后市展望

上周人民币走势基本符合我们此前预期,唯最高点6.3247略超我们周报6.43最高点,人民币开年以来的强势可能超过大部分市场人士预期,我们认为导致市场人士没有判断本轮人民币非典型上涨的主要因素有2点,一是对于人民币全年偏悲观的长期预期映射到短期市场中,二是对于国内外贸开年以来的红火行情没有充分预期,奥米克隆在全球的肆虐可以说为中国外贸卖家再添助力,这也印证了20年我们提及的“疫情不止,涨势不休”的总思想。经过2周调整,美指短周期均步入弱势周期,周线与月线则暂未受影响,维持此前判断,美指继续96附近弱势整理,本周面临压力可能会更大;人民币方面,在临近6.32的顶部后,央行最近两日已经连续调低中间价,但是考虑到实际外贸情况以及两地汇差,我们预计短期人民币有望继续走强,CNY测试6.32阻力应该就在短期内,料本周波动6.30-6.35。

| 2.18当周 | 中间价 | USDCNY | USDCNH | ||||

| 收盘价 | 最高价 | 最低价 | 收盘价 | 最高价 | 最低价 | ||

| 最新价格 | 6.3343 | 6.3265 | 6.3632 | 6.3247 | 6.3252 | 6.3674 | 6.3193 |

| 涨跌变化 | -338 | -327 | -86 | -278 | -424 | -85 | -328 |

| EURCNY | GBPCNY | CNYJPY | HKDCNY | 境内外即期价差 | 1Y境内外掉期价差 | 1Y境内外远期价差 | |

| 最新价格 | 7.6377 | 8.8938 | 16.6640 | 0.8544 | -177 | -132.5 | -353 |

| 涨跌变化 | 244 | 1373 | 1790 | -100 | -17 | 69 | -613 |

数据来源:Wind 香港财资市场公会 横华国际研发中心

市场动态跟踪

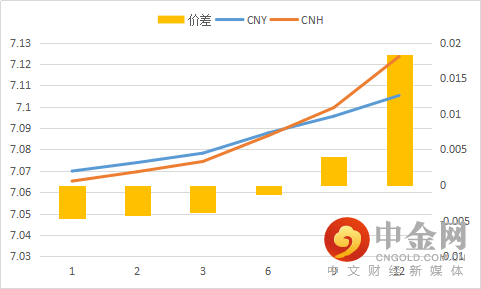

短端境外贴水境内,长端升水,同时两地远期价差继续收窄。

数据来源:Wind 横华国际研发中心

11月人民币重要货币对即期交易量

| 币种 | 成交金额(亿元) | 加权价 | 成交笔数 |

| HKDCNY(港元人民币) | 162.30 | 0.84 | 1,065 |

| CADCNY(加元人民币) | 54.06 | 5.16 | 481 |

| CNYKRW(韩元人民币) | 27.50 | 164.64 | 543 |

| AUDCNY(澳元人民币) | 93.73 | 5.02 | 864 |

| USDCNY(美元人民币) | 40,885.19 | 6.60 | 64,214 |

| GBPCNY(英镑人民币) | 40.68 | 8.84 | 316 |

| CHFCNY(瑞士法郎人民币) | 21.62 | 6.68 | 104 |

| EURCNY(欧元人民币) | 477.57 | 7.80 | 3,055 |

| NZDCNY(纽元人民币) | 16.87 | 4.59 | 197 |

| 100JPYCNY(100日元人民币) | 249.04 | 5.84 | 2,053 |

数据来源:Wind 横华国际研发中心

免责申明

本报告中的信息均来源于已公开的资料,尽管我们相信报告中资料来源的可靠性,但我公司对这些信息的准确性及完整性不作任何保证。也不保证我公司所做出的意见和建议不会发生任何的变更,在任何情况下,我公司报告中的信息和所表达的意见和建议以及所载的数据、工具及材料均不能作为您所进行期货买卖的绝对依据。由于报告在编写时融入了该分析师个人的观点和见解以及分析方法,如与横华国际发布的其他信息有不一致及有不同的结论,未免发生疑问,本报告所载的观点并不代表了横华国际的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的 任何形式的损失。

举报电话: 13816368049