◆ ◆ ◆ ◆

Q4 业绩虽逊预期,但春节假期业务恢复态势良好

◆ ◆ ◆ ◆

Q4 经调整物业EBITDA 逊预期,主因一次性拨备影响

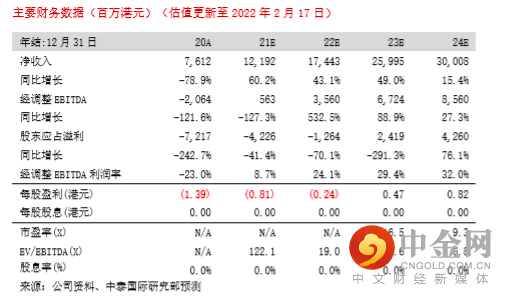

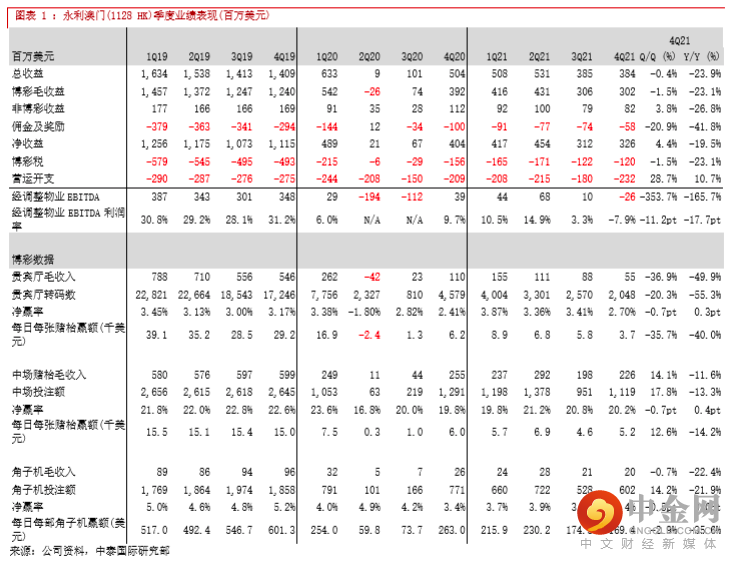

永利澳门于2021 年Q4 录得净收入3.3 亿美元(同比-19.5%,环比+4.4%);博彩收入环比-1.5%,低于行业平均(+1.7%)。集团经调整物业EBITDA 为-0.26 亿美元(环比盈转亏), 逊预期,主因是相关中介的0.24 亿美元一次性坏账拨备。若剔除一次性拨备及Q4 的异常赢率因素影响,经调整物业EBITDA 大致录得盈亏平衡。集团日均营运开支约2.2 百万美元,与上季大致持平。

春节假期博彩收入令人鼓舞

管理层于业绩电话会上指出三项重点:1) 今年春节假期旅客消费力及博彩收入令人鼓舞;2) 春节假期公司直营贵宾厅转码数同比+175%,已恢复至19 年同期的88%,相信部分是中介贵宾厅客人转移而来;3) 中场投注额同比+34%,已恢复至19 年同期的60%。值得留意是,因内地防疫限制,今年春节假期访澳旅客数字仅为19 年同期的9.4%。

博彩法修订草案主要内容消除不确定性

我们此前对公司前景的看法较为谨慎,主因是永利的赌牌前景最具不明朗性。不过博彩法修订草案已于立法会通过且赌牌数目有六个,年期十年亦符合市场预期,其中“利润分配限制及引入政府代表”等建议最终未被采纳,这对美资博企实属利好消息,政府对博企的监管力度较预期宽松,利好估值修复。草案提高了博企的注册资本金要求,当前永利的注册资本仅2 亿澳门元。虽然集团在手现金高达100 多亿港元,但主要来自400 多亿的债务融资,因此集团增资的压力较大,加上法案要求当博企有重大的财务决策时, 须通知澳门政府,因此我们预期短期内难以恢复派息。

未来的赌枱分配仍有变数

澳门行政长官会制订定赌枱及博彩机总量上限,及每张赌枱及博彩机每年的毛收入下限等规定,主要考虑现有博企的经营效率、非博彩元素、赌枱的使用状况等。集团每张中场赌枱每日毛收入处行业前列,拥有较高的经营效率,理应受惠未来赌枱的重新分配。然而,集团缺乏旅游会展、休闲娱乐、酒店房间等较具竞争力的非博彩元素,在纳入这方面考虑下,未来在赌枱的分配仍存在变数。

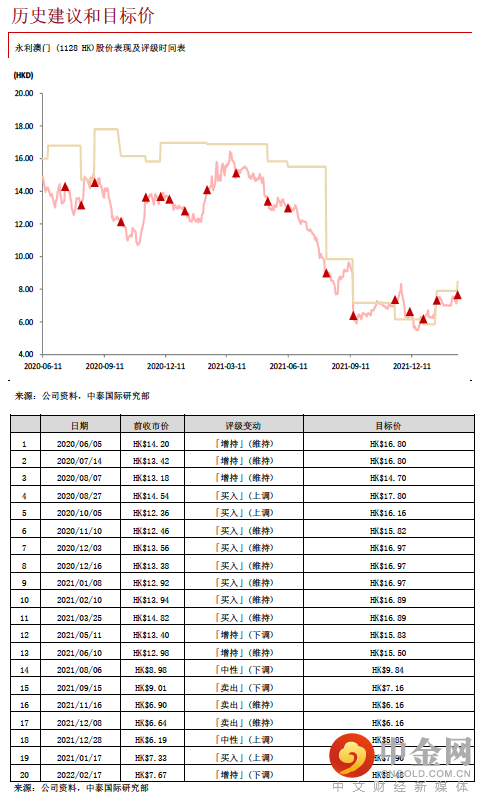

上调目标价至8.48 港元,给予“增持”评级

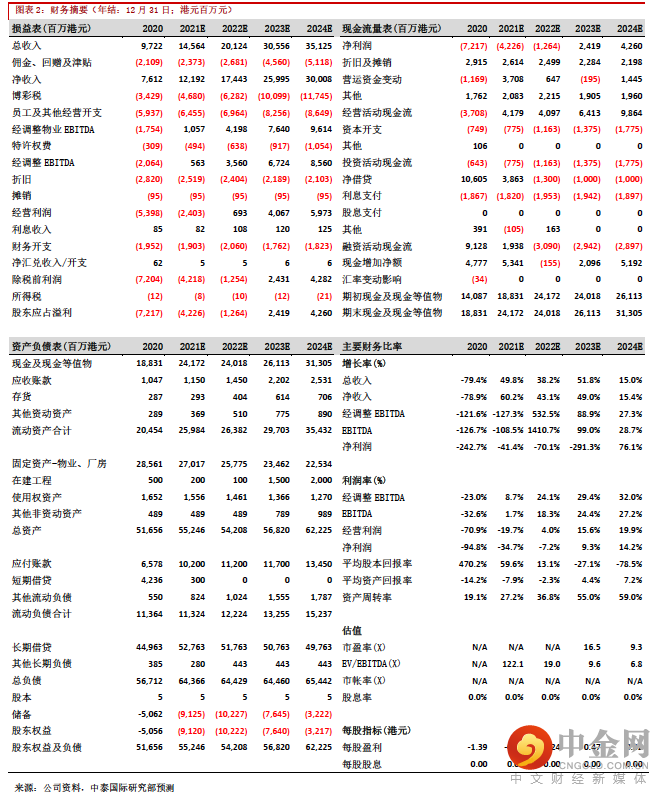

我们维持盈利预测不变,并引入2024 年的财务预测,预计22-24 年经调整EBITDA 分别为35.6 亿/67.2 亿/85.6 亿港元,同比分别+532.5%/+88.9%/+27.3%。把目标价从7.9 港元上调至8.48 港元,相当于22 年及23 年20.2 倍及10.2 倍的EV/EBITDA。主因1) 博彩法修订草案细则落地,赌牌前景明朗化,消除主要不明朗因素。由于潜在升幅仅10.6%,因此把评级从“买入”下调至“增持”。

风险提示:(一)签证政策再收紧;(二)疫情扩散再风险;(三) 赌场续牌风险

重要

声明

台端对本报告读取时,即视为同意接受下列各项之约束。

本报告只供参考之用,并不构成要约、招揽或邀请、诱使、任何不论种类或形式之申述或订立任何建议及推荐,读者务请运用个人独立思考能力自行作出投资决定,如因相关建议招致损失,概与中泰国际证券有限公司无涉。

报告中部份内容及数据发放可能于部份地区受到法律上限制,而此报告并非提供予置身于该等在法律上限制我们发放此等数据之地区的人士使用。翻阅此等报告之人士,须自行负责了解有关限制。

此报告之相关内容如在任何地区向任何人士招引或游说出售投资或接受存款乃属违法时,则此等报告之内容不应视为于该等地区作出该等招引或游说。

本报告之内容,包括但不限于文字、图表、版面、设计、相关网站或其它项目只备作一般参考用途。虽然数据已力求准确,唯本公司对上述数据之正确性、充足性或完整性不予保证,并表明不会对该数据内之错误或遗漏负任何赔偿责任。关于上述数据并不提供任何种类之保证、明示或法定保证, 包括但不限于不侵犯第三者权利、所有权、可商售性、对某特定用途的适用性等保证。

© 中泰国际证券有限公司

举报电话: 13816368049