美股和国库券息率上升,因地缘政治忧虑缓和,且生产者价格通胀数据强劲

欧洲股市上扬,报道暗示地缘政治风险降低;政府债券普遍下跌

亚洲股市表现波动,美国利率上升和地缘政治风险的担忧持续

环球股市和债息上升,因地缘政治忧虑缓和

美股周二攀升,投资者憧憬地缘政治紧张局势可能缓和,盖过了数据显示1月份生产者价格通胀远高于预期。标普500指数升1.6%。

美国国库券下跌,息率曲线趋陡,投资者风险承受能力好转,降低了避险资产的吸引力;生产者价格通胀则高于预期。十年期和三十年期国库券息率分别升5个和7个基点至2.04%和2.36%,两年期息率则微升1个基点至1.58%。

欧洲股市周二上扬,传媒报道显示地缘政治风险降低。投资者的焦点也开始转投即将公布的联储局会议记录,道琼斯欧洲50指数升2.0%。德国DAX指数高收2.0%,受可选消费品股增长推动,而法国CAC 40指数升1.9%。非核心股市方面,西班牙IBEX指数和意大利富时MIB指数也高收。

欧洲政府债券普遍下跌(息率上升),投资者评估央行的潜在决策,而在地缘政治风险有缓和迹像下,风险承受能力有所提升。德国十年期政府债券息率升3个基点至0.31%,而法国十年期政府债券息率升2个基点至0.78%。其他地区的债券息率大致上升,惟意大利十年期债券的走势相反,投资者对债务回购公布作出回应。英国十年期政府债券息率变动不大,收报1.58%(跌1个基点)。

亚洲股市周二缺乏明确方向,美国利率上升和地缘政治紧张局势的担忧持续,且投资者观望本周后期公布的联邦公开市场委员会会议记录,以寻找联储局政策收紧计划的线索。日本日经225指数跌0.8%,印度Sensex指数在昨日的抛售后反弹3.1%。中国上证综合指数升0.5%,央行通过中期借贷便利,向银行体系注入人民币1,000亿元净流动性,并维持利率不变。

油价周二下跌,地缘政治紧张局势的担忧缓和。3月份美国油价跌3.6%至92.1美元。

主要数据公布及市场事件

昨日

德国经济增长预期在2月份改善,受惠于奥米克戎个案逐渐减少。德国为受奥米克戎变种打击最严重的欧洲经济体之一,预期个案减少和限制放松将有助提振经济,尤其是服务业。

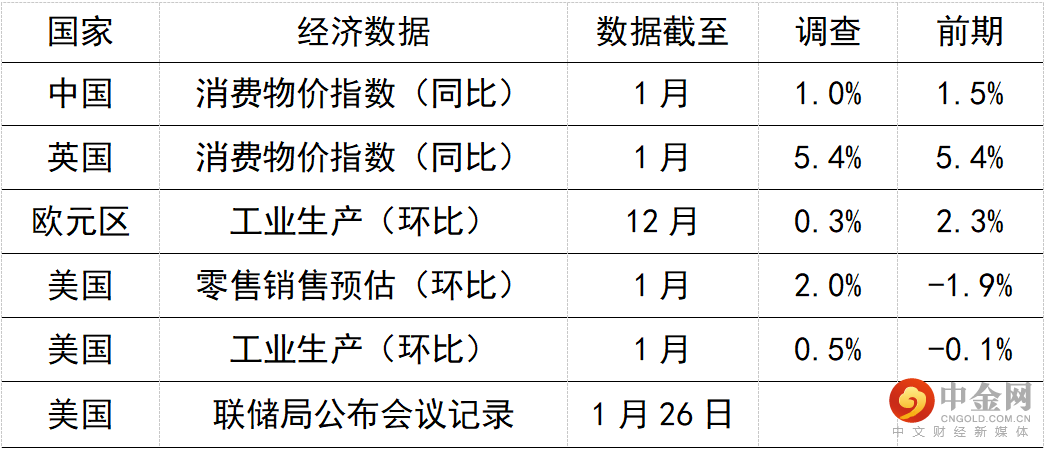

今日公布的经济数据 (2022年2月16日)

美国联邦储备局将公布1月25日至26日最新政策会议的会议记录,文件可提供进一步详情,以了解官员在近期发言和记者会上概述的广泛政策正常化计划。

预期1月份零售销售扩大2.0%(环比),12月份为跌1.9%(经季节性调整,环比)。劳动市场强劲及资产价格升值,应可有力地支持消费开支。然而,零售销售偏重货品,因此,更全面的经济重启可能使消费者转投服务业开支。预期1月份工业生产增长0.5%(环比)。数字在上月跌0.1%(环比),因制造业和公用事业减少,后者的原因为天气较正常温暖。需求稳健和积压应可令工厂活动保持平稳,惟供应链受阻使产出难以完全恢复。

欧元区方面,预期12月份工业生产将增加,德国活动大幅回升,盖过法国、西班牙和意大利的轻微跌幅。2021年,区内的工业生产低迷,但随着全球供应链压力有缓和迹象,未来数月的活动前景似乎好转。

中国1月份整体消费物价指数通胀可能放缓,主因为食品通胀回软。虽然地区疫情爆发令服务业消费趋势减弱,但由于今年农历新年假期较早,非食品价格可能上涨。另一方面,国家发展和改革委员会在1月份上调汽油和柴油价格,燃料价格通胀可能略升。

举报电话: 13816368049