本周市场概况

美国消费物价指数通胀继续攀升,1月份升至7.5%(同比)

本周市场展望

联储局本周公布的1月份会议记录及英国通胀数据将成焦点

市场变动

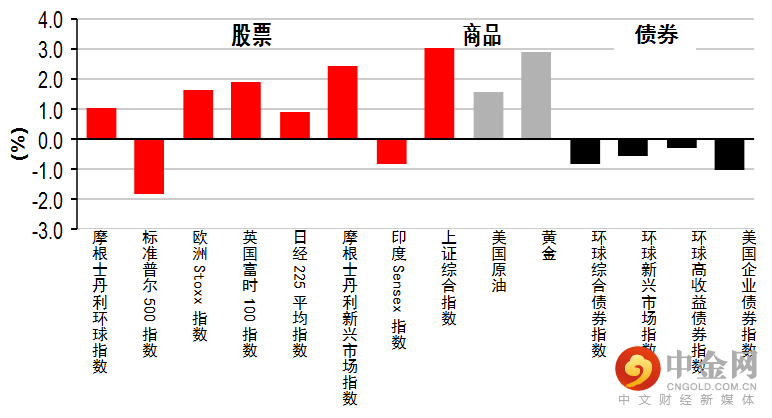

股票:美国消费物价指数欠佳,但环球股市仍反弹;美股表现落后

债券:政府债券下跌,受美国通胀数据和联储局的言论拖累

商品:油价上周上涨,投资者对乌克兰紧张局势造成地缘政治风险的担忧稍为缓和

市场走势

市场走势及主要变动

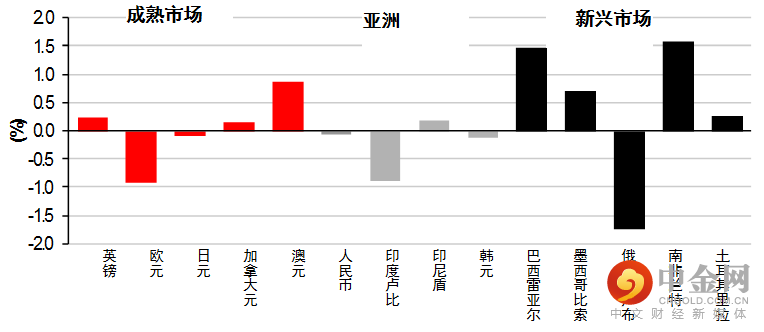

货币(兑美元)

股票

债券(十年期息率)

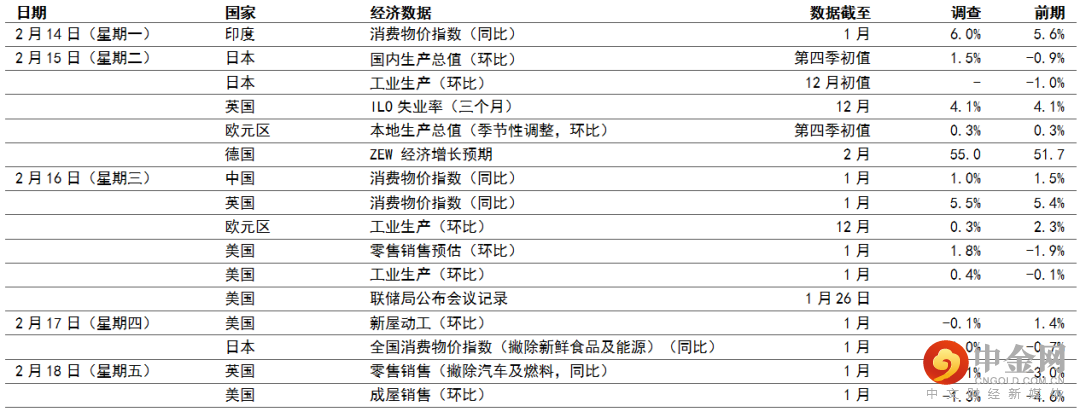

宏观经济数据及市场事件

美国消费物价指数通胀继续攀升,1月份升至7.5%(同比)

印度央行维持其所有重要利率不变,有别于市场预期的上调逆回购利率

1月份美国消费物价指数通胀继续攀升,整体数据升至7.5%(同比)。月度数据保持稳定,有别于稍为回落的预期,部分原因为食品价格急升和服务业类别上升,抵销了其他领域的改善。整体而言,供求失衡和商品价格上涨继续使通胀高企,但预期物价压力将在今年底回落。通胀担忧令个人财务前景恶化,2月份密歇根大学消费情绪指数跌5.5点。金融市场波动亦可能带来一些影响,调查机构表示,跌幅在高收入家庭最为明显。未来一年通胀预期指数继续攀升至5%(同比),五至10年期通胀预期指数则保持在3.1%(同比)。

欧洲方面,德国12月份工业生产意外跌0.3%(环比),消费品、能源和建筑类别的跌幅,抵销了资本货品产出的升幅。整体而言,生产仍远低于疫情前水平。

英国第四季国内生产总值增长1.0%(环比),扩张速度与去季相同,产出略低于疫情前水平。第四季数据计及12月份的产出减少,此乃由奥米克戎相关的温和社交限制造成,大规模取消预订降低了酒店和零售业的客流量,服务业月内跌0.5%。

亚洲方面,印度央行维持其所有主要利率不变,与市场上调逆回购利率的预期相反。在奥米克戎变种病毒的不确定性下,央行维持其宽松政策立场,确保经济步向持续及广泛的增长复苏。

如预期所料,墨西哥央行将隔夜政策利率上调50个基点至6.0%。官员近期加快政策正常化的步伐,以应付物价压力较预期持续更长时间及短期通胀预期忧虑,目前周期的加息幅度合计2.0个百分点。

1月份巴西地理统计局通胀率 IPCA升至10.4%(同比),运输成本下降,令月度通胀持续回落,这有助抵销其他领域的普遍物价压力。整体而言,最新数据为央行2022年目标上限的两倍有多,当局亦维持进一步收紧政策的前景。

宏观经济数据及市场事件

联储局本周公布的1月份会议记录及英国通胀数据将成焦点

美洲

美国联邦储备局(联储局)将公布1月25日至26日最新政策会议的会议记录,文件可提供进一步详情,以了解官员在近期发言和记者会上概述的广泛政策正常化计划。

预期1月份零售销售扩大1.8%(环比),12月份为跌1.9%(经季节性调整,环比)。劳动市场强劲及资产价格升值,应可有力地支持消费开支。然而,零售销售偏重货品,因此,更全面的经济重启可能使消费者转投服务业开支。

预期1月份工业生产增长0.4%(环比)。数字在上月跌0.1%(环比),因制造业和公用事业减少,后者的原因为天气较正常温暖。需求稳健和积压应可令工厂活动保持平稳,惟供应链受阻使产出难以完全恢复。

住宅动工在过去两个月显著加快,预期1月份新屋动工将跌0.1%(环比)。详细数据方面,建筑许可可能收缩7.2%(环比),但主因为波动较高的多户型房屋类别在12月份大增9.8%。普查局亦指出,一些地区新项目的税务处理有变,可能令上月东北部的许可证申请有所提前。

1月份成屋销售可能减少1.3%(环比),与12月份的签约数目减少吻合。除市场房屋库存低使转售受压外,自今年初以来,平均公布的按揭贷款利率也急升。

欧洲

预期1月份英国消费物价指数通胀将企稳5.5%(同比)的高位。食品和核心货品价格上升,可能被住宿费用回落抵销。此外,随着遏止COVID-19的措施放宽,1月份零售销售可能回升。最后,截至12月止三个月的失业率预期将保持在4.1%,这确认了英国劳动市场的收入支持措施在9月份到期后仍表现稳健。

欧元区方面,预期12月份工业生产将增加,德国活动大幅回升,盖过法国、西班牙和意大利的轻微跌幅。2021年,区内的工业生产低迷,但随着全球供应链压力有缓和迹象,未来数月的活动前景似乎好转。

亚洲

日本第四季国内生产总值的初步估计预期将增长1.5%(环比,升年率化6.0%),受惠于供应瓶颈纾缓,及疫情担忧减退。这将为两季以来首次录得正数,国内生产总值增长将受消费复苏支持。此外,受能源价格上涨和全球供应瓶颈推动,预期1月份消费物价指数通胀为0.6%(同比)。日本央行的核心消费物价指数通胀(所有项目减新鲜食品和能源)预期为-1.0%(同比)。

中国1月份整体消费物价指数通胀可能放缓,主因为食品通胀回软。虽然地区疫情爆发令服务业消费趋势减弱,但由于今年农历新年假期较早,非食品价格可能上涨。另一方面,国家发展和改革委员会在1月份上调汽油和柴油价格,燃料价格通胀可能略升。

印度1月份消费物价指数通胀可能加快,受基数效应和商品价格上涨推动。另外,电讯价格上涨,加上一些汽车和快速消费品公司宣布加价的影响持续,预期核心通胀将继续高企。

股票:美国消费物价指数欠佳,但环球股市仍反弹;美股表现落后

美股上周低收,抵销了上周初的升幅,因美国消费物价指数通胀进一步升至40年新高,这促使联储局发表鹰派言论。圣路易斯联储主席布拉德表示,他将支持在7月初加息一个百分点。整体而言,标普500指数上周跌1.8%,以科技股主导的纳斯达克指数亦跌2.2%。

欧洲股市走高,收复欧洲央行上一周在记者会上立场鹰派造成的部分失地。业绩季度表现稳健支持了升幅,而上一周政府债券遭抛售后,投资者寻求转投风险资产。整体而言,道琼斯欧洲50指数升1.7%,法国和德国股市分别升0.9%和2.2%。英国富时100指数上周升1.9%。

多数亚洲股市表现波动,上周报升,美国通胀上升和投资者担心联储局将进取地加息,引发了上周五出现抛售。美国国库券息率急升,令科技、医疗护理和其他增长股受压,但多个地区股市的金融股表现较佳。中国方面,股市在上周初假期后追落后,带动中国股市上周录得强劲升幅,有关房地产行业的一些利好政策/监管消息,提振了中国开发商股票。日本和东盟(不包括菲律宾)股市上周也上扬。印度股市上周下跌。

债券:政府债券下跌,受美国通胀数据和联储局的言论拖累

美国国库券上周遭抛售(息率急升),息率曲线趋平,通胀高于预期及联储局成员布拉德的鹰派言论,促使投资者重新调整对联储局未来政策步伐的预期。两年期国库券息率急升20个基点至1.51%,十年期息率则跃升2个基点至1.93%。

欧洲政府债券跟随美国市场下跌(息率上升),投资者提前预期欧洲央行将使货币政策正常化。德国十年期政府债券息率升9个基点至0.29%。非核心债券息差扩大,意大利十年期政府息率攀升21个基点至1.95%。英国政府债券息率上周高收13个基点至1.54%。

商品:油价上周上涨,投资者对乌克兰紧张局势造成地缘政治风险的担忧稍为缓和

油价上周上涨,投资者对乌克兰紧张局势,及伊朗重启核谈判相关地缘政治风险的担忧稍为缓和。整体而言,4月份欧洲油价升1.9%至每桶95.1美元。另一方面,美国息率上升,但在避险买盘和通胀对冲需求推动下,金价微升2.9%。

举报电话: 13816368049