市场走势

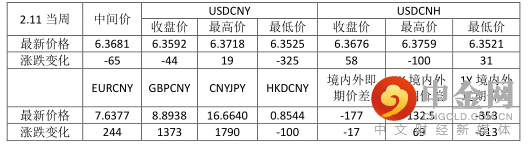

美元兑人民币中间价周五(2月11日)报6.3681,人民币中间价相较上周(1月28日)下调65pips,CNY上周收报6.3592,CNH上周收报6.3676,相较上周分别下调44pips和上调58pips。截止周五下午5点境内外人民币即期、1年期远期价差分别为28pips、-10pips。欧元兑人民币报7.2447、英镑兑人民币报8.6403、人民币兑日元报18.2257、港币兑人民币报0.8147、相较上周分别贬值317pips、升值296pips、升值1009pips和升值6pips。

资金面方面,本周(2月14日至2月18日)央行公开市场将有3000亿元逆回购到期,其中周一至周五分别到期2200亿元、200亿元、200亿元、200亿元、200亿元。此外,周五(2月18日)还有2000亿元MLF到期。央行货币政策最新动向出炉。央行发布《2021年第四季度中国货币政策执行报告》,下一阶段货币政策思路已然明晰。稳健的货币政策要灵活适度,加大跨周期调节力度,发挥好货币政策工具的总量和结构双重功能,注重充分发力、精准发力、靠前发力,既不搞“大水漫灌”,又满足实体经济合理有效融资需求,着力加大对重点领域和薄弱环节的金融支持,实现总量稳、结构优的较好组合。日前中国1月份金融数据重磅出炉。央行公布数据显示,1月社会融资规模增量为6.17万亿元,比上年同期多9842亿元;其中,对实体经济发放的人民币贷款增加4.2万亿元,是单月统计高点,同比多增3806亿元。1月末M2同比增长9.8%,增速分别比上月末和上年同期高0.8个和0.4个百分点。1月份人民币贷款增加3.98万亿元,是单月统计高点,同比多增3944亿元。国内经济下行压力更加具体,即便海外货币政策加速转向值得关注,但是国内货币政策仍将以我为主并充足发力。货币政策执行报告仍然表示出较强的宽信用和稳增长诉求以及宽货币空间,未来一段时间仍将是宽货币+宽信用并存的组合。

重点数据与事件解读

1、2022 年 1 月新增社融明显高于预期,信贷扩张与政府债净融资齐发力。1 月新增社融 6.17 万亿元,明显高于万得一致预期 5.4 万亿元,同比多增 9817 亿元,主要受信贷扩张以及政府债净发行的推动:1 月政府债净融资 6026 亿元,同比多增 3589 亿元;1 月新增信贷 3.98 万亿元,同比多增 4000 亿元。社融同比增速从 12 月的 10.3%略微回升至 1 月的 10.5%。我们认为这是一个“相对偏强”的金融数据。

解读:1 月新增信贷在高基数下实现同比大幅多增,中长期贷款占比相对健康。2022 年 1 月新增信贷 3.98 万亿元,其中企业中长期贷款2.1万亿元,占比为53%,这一比例高于2018-2021 年同期的平均水平(49%)。去年下半年以来,新增企业中长期贷款同比降幅持续较大,到去年12月仍然没有明显的收窄趋势:2021年12月新增企业中长期贷款3393 亿元,同比减少 2107 亿元。但今年 1 月,企业中长期贷款在2021 年1 月基数较高的背景下实现同比多增,带动新增信贷出现总量和结构的双改善。同时,考虑到年初至今房地产市场景气度仍然较差,企业中长期贷款中房地产相关贷款的占比可能下降,而基建相关、绿色投资相关、制造业的相关的占比可能上升。财政扩张可能是带动信贷多增的重要支撑力量。1 月政府债净发行6026 亿元(其中 1 月地方政府专项债净融资 4843 亿元),大幅高于去年同期的2437 亿元。在政府债发行同比明显多增的背景下,1 月财政存款的增幅为 5849 亿元,低于 2021 年的 1.17 万亿元(部分受到集中缴税影响)也并未明显高于2020 年1月的4000 亿元,说明财政资金总体拨付进度相对较快。财政资金的加速拨付有可能带动基建类贷款的融资需求,在一定程度上可以解释新增中长期贷款的高水平。M1 增速并未恶化。1 月M1同比增速为-1.9%,增速较2021 年12月的3.5%下降了5.4个百分点,更多受到春节错位的影响。一个简单的剔除春节效应的方法是直接把 1 月的M1 与去年2月的M1 进行比较,这样比较的结果是M1上升了3.4%,考虑到 2 月M1 会季节性回升,那么 2 月M1 增速大概率会高于3.5%,也就是高于去年 12 月水平,M1 自去年 3 季度以来的恶化趋势可能已经得到初步遏制。12月有部分信贷可能延后到今年1月投放,实际信贷需求可能没有那么强。去年12月新增对实体部门的信贷为1.03万亿元,其中40%(4087 亿元)为票据融资,这一比例比2020 年同期高11个百分点、较2019 年同期高38个百分点,同时2021年12月票据利率跌破DR007。在一系列较为极端的数字背后,一个原因可能是银行将部分信贷挪到了1 月进行投放。综合来看,去年12月到今年1月累计投放信贷 5.1 万亿元,相比 2020 年 12 月 -2021 年1月的4.8 万亿元多增 3000 亿元,月均多增 1500 亿元。第二,短期贷款仍然是同比增量的主要来源,部分原因是去年纾困结束导致基数较低所致。1月新增贷款较去年同期多增4000亿元,而企业的新增票据融资和短期贷款同比多增7538 亿元,是拉动贷款的重要力量。一方面,2021初各类纾困需求逐步退去,票据融资开始出现净减少,导致基数较低,因此票据同比多增 3193 亿元。另一方面,短期贷款单月新增 1.0 万亿元,创下历史最高水平,甚至高于 2020 年 3 月疫情救助期间 8752 亿元的水平,这样的总量能否持续有待观察。向前看,社融数据恢复的速度仍需观察,但政策发力的效果已经逐步显现、经济数据大概率将逐步回升。在中央经济工作会议召开以来,稳增长的决心已经非常清晰:目前已经有 30 个省召开两会披露了 2022 年的GDP增长目标,按照各省GDP加权平均后的增速为 6.1%左右。货币政策方面,自去年 12 月以来,央行已经全面降准0.5 个百分点,调降公开市场操作利率10 个基点,下调1年期LPR 15 个基点,也下调 5 年期LPR 5 个基点;财政政策方面,专项债提前下发,后续可能进一步出台“组合式减税降费”。从1月的货币金融数据来看,稳增长政策的执行效果也逐步显现。接下来,我们可能需要进一步观察社融数据改善的速度,以及货币信贷数据向经济活动的传导,基建投资的增长可能将领先总体经济景气,率先复苏。

2、美国 1 月通胀再超预期,CPI同比增速升至 7.5%,继续创 1982 年以来最高水平。1 月物价指数几乎是“普涨”,CPI 与核心CPI指数环比增速均为 0.6%,双双超出市场预期。

解读:生活必需品:1)食品(0.9%),其中谷物和烘焙产品(1.8%),肉禽鱼蛋(1.6%)和果蔬(0.9%)价格涨幅较大;2)能源(0.9%),其中汽油(-0.8%)和天然气服务(-0.5%)价格环比回落,但燃油(9.5%)和电费(4.2%)价格的大幅上涨抵消了这一回落。受供给瓶颈影响的商品:家具与床具(2.4%)、衣着(1.1%)、二手车(1.5%)、汽车零部件(1.7%)、运动商品(2.5%)价格涨幅明显,其中二手车和汽车零部件属于受供应链影响较大的项目。房屋租金:如果说汽车及零部件价格走高与供给瓶颈有关,那么房租上涨更多代表的是需求旺盛。1 月屋主自住租金环比上涨 0.4%,涨幅与上月持平。房租上涨意义重大,一是因为它在CPI篮子中的权重占比高(屋主自住租金占比 24%)。二是与其它许多产品相比,房租“粘性”更强,一旦上涨就很难回落,这也是美联储最“担心”的地方。受Omicron影响,部分出行相关产品价格回落:宾馆酒店(-4.2%)、汽车租赁(-7%)、体育赛事门票(-1.4%)、邮费与快递费(-1.3%)价格下降较多,说明疫情反复确实影响到了一些线下消费活动。往前看,如果美国CPI以当前的环比速度继续上涨,那么到今年底,通胀仍将显著高于 2%的目标。我们假设从2 月到12月CPI每月环比均为0.4%,即便考虑基数效应,年底CPI同比增速仍可达到 4.9%。如果每月环比均为 0.5%,那么年底CPI同比增速将达到 6.2%。到底是什么在支撑通胀?供给冲击是重要原因,但需求也过于强劲。不可否认,供给收缩会带来通胀压力,但价格终究还是由供需两方面力量所决定,如果没有需求配合,一个巴掌是拍不响的。新冠疫情爆发以来,美国财政货币大幅扩张,居民购买力大增,促进需求强劲反弹。现在回头看,美国宏观政策刺激实属“用力过猛”了。过度的刺激不仅增加消费需求,还降低劳动力供给,一些劳动者因为“钱发太多”而选择提前退休或是不出来工作,劳动力市场供不应求,加大工资上行和通胀压力。如果疫情消退,供给与需求可能共振复苏,加剧通胀风险。供给与需求是“硬币的两面”,供给学派著名的“萨伊定律” 认为,供给创造需求,放在当下就是供给恢复会带来更多需求。在经济核算中,连接供给与需求的一个重要变量是库存。我们注意到,21Q4 美国实际库存大幅增加,对GDP环比增速的贡献高达 4.9 个百分点。库存增加有两层含义,一是供给在恢复,二是需求在增加,后者是因为库存本身就是企业投资的一种形式,而投资增加对经济总需求具有乘数效应。近期一些大宗商品价格上涨,可能也与投资反弹的预期有关。当前的美国经济就像一辆高速行驶的汽车,如果不刹车,很难慢下来。1 月议息会议后,市场美联储加息的预期显著抬升,目前来看3月加息已成为定局,唯一不确定的是加息幅度是 25bp还是50bp。在我们看来,美国经济复苏已经非常强劲了,美联储应该更加果断地采取紧缩措施,而不是像现在这样犹豫,直到被通胀逼到墙角。确切地说,美联储似乎更应该在3月加息50bp,并在未来数周内与市场沟通这一想法。短期来看,这可能会对市场造成一些扰动,比如会推升无风险利率,打压市场风险偏好。但如果不这么做,中期可能面临更大的通胀、甚至滞胀风险,对金融市场更不利。美联储的另一种选择是在 3、5、6 月“背靠背”连续加息,每次加息25 bp,也就是所谓的 “小步快跑”式加息。这种做法对金融市场的短期冲击会小一点,但对通胀的抑制作用也会有限。假如美联储在 3 月加息 25 bp后通胀居高不下,那么到 5 月仍可能被迫加息 50 bp。总之,美联储的货币紧缩才刚刚开始,未来的方向更可能是加快紧缩,而非放慢。

3、2022 年 2 月 11 日,央行发布 2022 年4 季度《货币政策执行报告》。在本报告当中,对经济形势,央行强调了全球面临的三重风险和中国的三重压力,对于货币政策,央行表示要加大跨周期调节力度,货币信贷“总量稳、结构优”,保持货币信贷合理增长,引导金融机构有力扩大贷款投放,并强调了对发达国家货币收紧影响的关注。我们认为,面临疫情冲击和金融周期调整的双重影响,本轮的经济下行压力较以往经济周期下行阶段相对更大。货币信贷政策将继续发力,同时财政和准财政扩张力度也将加大。

解读:对于经济形势,央行对国内外风险的关注加大。央行强调全球面临疫情、通胀、发达国家货币收紧“三重风险”。而国内面临需求收缩、供给冲击、预期转弱“三重压力”,疫情反复抑制消费,部分投资尚在探底,中长期挑战不容忽视(潜在增速下行、人口放缓、低碳转型)。对于货币政策,央行稳增长态度更坚决,货币信贷总量与结构齐发力,强调监管协同,关注发达国家货币收紧的外溢效应。从 3 季度的“做好跨周期调节”到这次的“加大跨周期调节力度”,稳增长的迫切性明显加强。对于延续 4 季度例会中发挥好货币政策“总量和结构双重功能”,既要“总量稳”也要“结构优”,并延续刘国强行长金融数据发布会上“充足、精准、靠前发力”的讲法,在不“大水漫灌”的前提下满足实体合理融资需求。具体看,首先,货币信贷总量与结构齐发力。首先,央行强调“保持货币信贷合理增长,引导金融机构有力扩大贷款投放,加强对财政收支、政府债发行、主要经济体货币政策调整等不确定性因素的监测分析,保持流动性合理充裕”。其次,央行强调“发挥结构性政策的牵引带动作用”。通过MPA考核、再贷款、优惠利率、补贴来强化对普惠小微、制造业中长期贷款、绿色金融、投放缓慢地区的信贷支持。再者,央行强调构建金融支持实体的体制机制,深化利率改革,引导企业贷款利率下行。去年四季度,贷款加权平均利率下降到改革开放四十多年来的最低水平,12 月新发放贷款平均加权利率为 4.76%,较9月下降 24bp,一般贷款、票据、个人房贷利率均下降。央行指出要推动形成中小微敢贷、愿贷、能贷、会贷的长效机制,提高中小微供应链融资可得性。同时,强调规范存款市场竞争秩序,稳定银行负债成本,增强小微信贷市场竞争性,进一步降低实体综合成本。对于流动性的合理充裕,央行的一个目标是保持银行体系的流动性平稳,央行在专栏 1 中指出,分析银行体系流动性松紧最直观、最准确、最及时的观察指标是市场利率,不宜过度关注流动性数量以及公开市场操作规模等数量指标。这个平稳并不是说要求DR007 每天固定为政策利率的水平,而是要求在一个时期内DR007 的平均水平接近政策利率。但银行或非银体系杠杆过高时,短端利率亦可能出现明显波动以抑制金融杠杆的上升,去年12 月末DR、R、GC 利率创新高或即是体现。同时,央行也进行了常备借贷便利(SLF,利率走廊上限)的电子化改革,提高操作效率,稳定市场预期,避免 2021 年 1 月资金利率突破利率走廊上限的问题再次发生,从而增强银行体系流动性的稳定性。对于宏观杠杆和信贷总量的平稳,央行给出了多角度的诠释。央行在专栏2 和 3 中指出,保持宏观杠杆的平稳就要求社会融资规模与货币供应增速与名义GDP增速大体匹配,这并不是一个新的提法。但是,央行在这次专栏中提出了很多个视角,帮助我们具体理解什么叫做大体匹配。央行指出,过去两年M2 与社融的平均增速与名义GDP平均增速 “大体匹配并略高”,过去两年M2 平均增速为 9%、社融平均增速为 10.3%,分别高出名义GDP两年平均增速 1.4 个百分点与 2.7 个百分点。关于宏观杠杆率的上升幅度,央行将年均上涨 2 个百分点的“小幅上升”称为“基本稳定”。对于过去两年,央行在考虑发达国家宏观杠杆率的大幅上升后,也认为中国宏观杠杆率的上升幅度虽然在历史上处于较快水平,但远远低于其他发达国家,也可以称为“基本稳定”。2020 年疫后稳增长信贷扩张,社融和贷款同比一度较疫情前上升 1 和 3 个百分点至 13.7%和 13.2%,宏观杠杆率较疫情前上升 24.2 个百分点至 280.2%。2021 年以来为稳杠杆,信贷有所收缩,社融和贷款同比一度回落至 10.0%和 11.5%,宏观杠杆率下降 7.7 个百分点至 272.5%。央行指出“我国宏观杠杆率稳中有降,为未来金融体系继续加大对实体经济的支持创造了空间”。我们认为,总体来看,面临疫情冲击和金融周期调整的双重影响,本轮的经济下行压力较以往经济周期下行阶段相对更大。由于信用风险暴露和债务化解需时日,本轮地产或成慢变量,保交楼与稳预期为主,而基建发力亦有隐性债务存量化解和严禁新增的制约,以往主要依靠地产与基建难再期,这轮或是稳地产、提基建、促绿色、促消费、促科创多措并举。由于绿色、科创、消费的乘数效应难及地产,而基建乘数亦逐渐下降,本轮政策组合中,货币政策继续发力,而财政与准财政的力度也将加大。

后市展望

美国1月通胀涨至7.5%,创1982年以来新高,市场对于美联储加息的预期开始进一步上扬,周五根据联邦利率期货倒推的三月份加息概率已经接近194%,即加息50bp,更有市场传言联储会在二月和三月fomc之间召开紧急会议加息,从美指表现来看上述预期都有点“哗众取宠”,更可能的情况是三月加息25BP,4月继续加息的小步慢跑模式。美国CPI上涨的原因很多,不外乎CPI组成调整、疫情结束带来的需求大爆发、全球产业链重组以及能源上涨。当然我们也应该认识到,联储加息不是目的,加息是为了让美元上涨继而吸引资金流入。有了上述认识,对于美国目前在俄罗斯与乌克兰问题之间的表演也能做到见怪不怪了,你看,这都还没展开讲一讲篇幅已经很长了,最后还是写下本周汇率的方向吧,美指在走日线级别反弹,但是周度依旧不是很乐观,需要关注本周美指收盘价,理想状态下继续在96附近消耗空头力量后再做上攻打算;人民币继续胶着,至少目前依旧看不到大幅走弱的趋势,但是掉期方面波动明显加大,上周掉期点波动甚至超过即期,目前一年掉期已经跌破1000BP,下方空间巨大,继续看跌人民币掉期。预计本周波动继续维持在400BP以内,本周即期人民币波动6.34-6.37。

市场动态跟踪

数据来源:Wind 香港财资市场公会横华国际研发中心

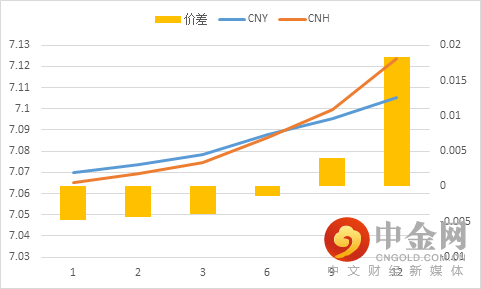

短端境外贴水境内,长端升水,同时两地远期价差继续收窄。

数据来源:Wind 横华国际研发中心

11月人民币重要货币对即期交易量

数据来源:Wind 横华国际研发中心

举报电话: 13816368049