【本期目录】

一、往期观点回顾

二、一周市场回顾及走势分析

三、下周市场展望及策略

一、往期观点回顾

我们在上期观点中提到年后市场的下跌,国内和国外均有影响因素,具体可以梳理出以下几方面的原因:一是国内疫情继续发酵,进一步加大了经济复苏的阻碍;二是消费不稳,基建和地产最新数据又未出现明显反弹,政策虽有宽松基调,但具体落地情况低于市场预期;三是乌克兰争端发酵进一步大打压风险偏好;四是美联储议息会议鹰派表述释放了加息和缩表信号,打击了市场情绪;五是节前市场避险情况浓厚,也一定程度上影响了行情整体表现。展望节后,我们认为以上利空因素在淡化,积极因素在增加,当前地方两会正陆续召开,3月还有全国两会,稳增长信号会释放得更加强烈,节前央行也在通过逆回购等手段调节流动性,使得整体资金面不会过于紧张,货币政策也存在降准降息的可能,同时国内政策的空间仍较大,在当前时点已无再过度悲观的必要。

二、一周市场回顾及走势分析

(一)市场整体表现

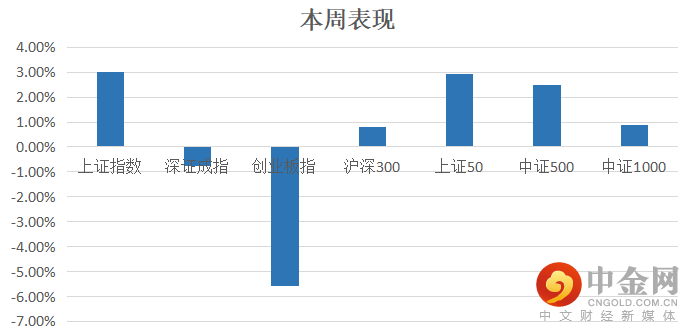

自02月07日至02月11日5个交易日,市场大小指数分化严重,其中上证指数涨幅靠前,而创业板指遭遇重挫。(见图1)

图1:

资料来源:中信建投通达信

(二)板块表现

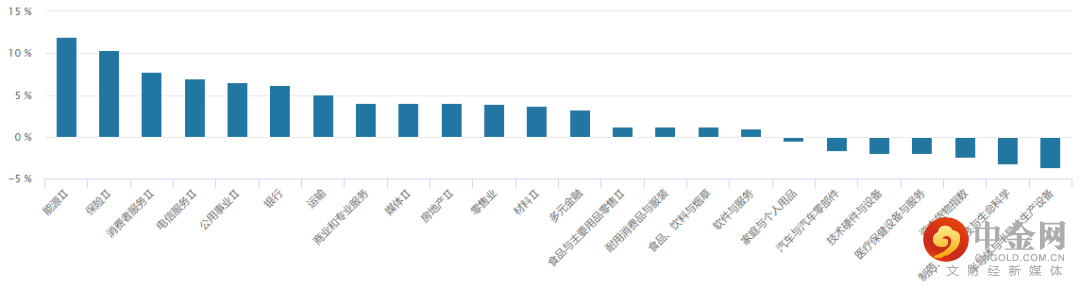

从行业板块表现来看能源、保险、公用事业板块表现靠前,而半导体与半导体生产设备、医疗保健设备与服务板块等表现相对较弱。(见图2)

图2:

资料来源:wind资讯

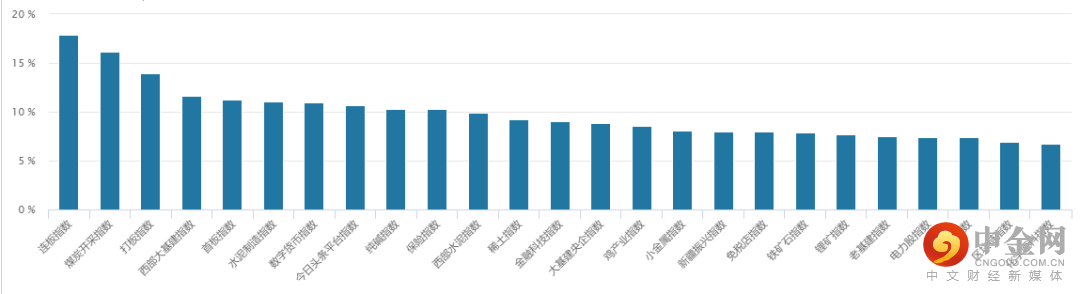

从概念板块涨幅来看,本周市场热点主要集中在煤炭、西部大基建、数字货币等板块。(见图3)

图3:

资料来源:wind资讯

(三)市场资金流向

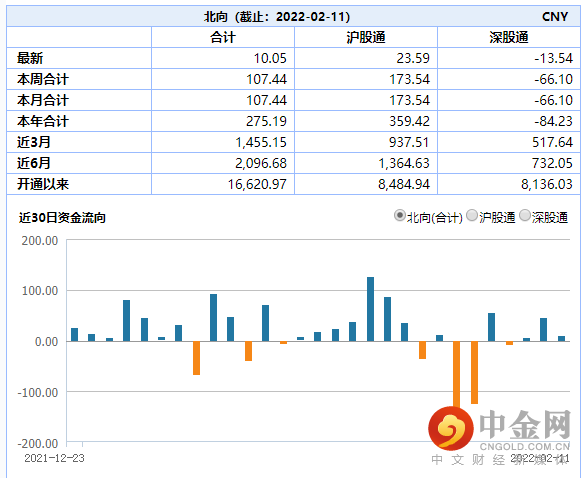

北向资金本周整体以净流入为主,合计净流入107.44亿元,其中仅周二出现小幅净流出。(见图4)

图4:

资料来源:wind资讯

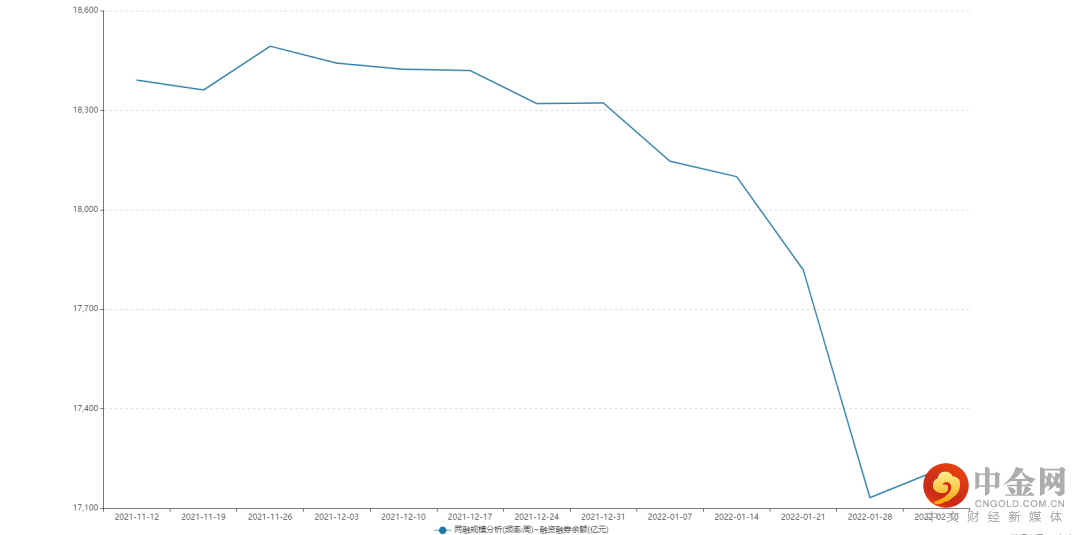

融资融券余额方面,最近两融余额出现小幅增加,但整体资金情绪不高。(见图5)

图5:

资料来源:wind资讯

(四)个股表现情况

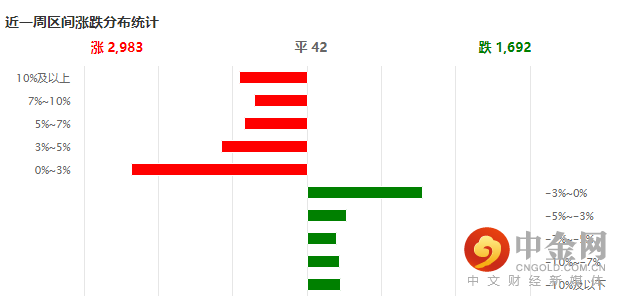

本周个股上涨家数多于下跌家数,上涨股票大部分集中在0~3%,下跌股票则大部分集中在-3~0%及以下,市场赚钱效应较节前有所回升。(见图6)

图6:

资料来源:wind资讯

(五)近期金融数据

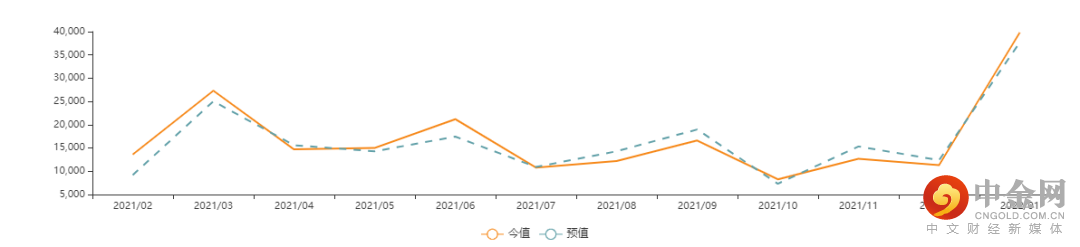

1. 中国1月新增人民币贷款(亿元)

央行2月10日公布数据显示,1月份人民币贷款增加3.98万亿元,是单月统计高点,同比多增3944亿元。1月末,广义货币(M2)余额243.1万亿元,同比增长9.8%,增速分别比上月末和上年同期高0.8个和0.4个百分点。(见图7)

图7:

资料来源:wind资讯

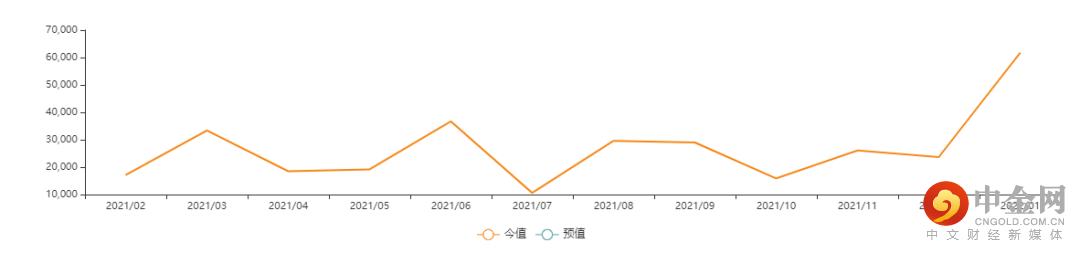

2. 中国1月社会融资规模:当月值(亿元)

央行数据显示,初步统计,2022年1月社会融资规模增量为6.17万亿元,比上年同期多9842亿元。(见图8)

图8:

资料来源:wind资讯

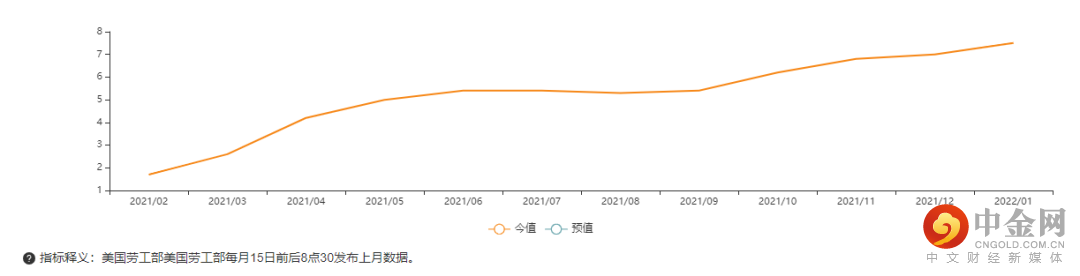

3. 美国1月CPI:同比(%)

美国当地时间周四盘前,美国劳工部劳工统计局发布1月CPI数据,其中名义CPI同比上涨7.5%,继续创下1982年2月以来新高,也大幅超过市场此前7.2-7.3%的预期。(见图9)

图9:

资料来源:wind资讯

三、下周市场展望及策略

(一)本周市场表现回顾

本周市场指数表现不一,呈现分化之势,沪指在权重股推动下震荡走高,但经过连续四个交易日反弹后开始在3500点附近出现承压回落;而创业板指受新能源高位赛道股及医药拖累遭遇重挫。板块方面,养殖业、银行、保险、化工、数字货币、盐湖提锂、房地产等表现较好,并支撑起沪指的人气。资金方面,本周北上资金合计净流入107.44亿元。消息方面重要的有:1、国家发改委:抓紧出台实施扩大内需战略的一系列政策举措;2、央行主管媒体:一季度将成为包括货币政策在内不少宏观政策的操作窗口;3、央行、银保监会:保障性租赁住房有关贷款不纳入房地产贷款集中度管理;4、央行等4部门:稳妥推进法定数字货币标准研制;5、欧盟公布《芯片法案》计划大幅提升芯片生产份额;6、监管要求地方补报一批专项债项目,城市管网建设、水利等领域为补报重点;7、央行:1月社融增量为6.17万亿 创历史新高;8、美国1月CPI同比上涨7.5%创40年新高;9、10年期美债收益率涨穿2%关口,为2019年8月1日以来首次;整体来看,本周市场个股涨多跌少,市场人气尚可。(二)我们对后市行情的判断

我们认为,上证指数节后接连收出四连阳,而创业板指延续调整模式,大小指数分化较为严重。短期来看,虽然市场逐步脱离春节前极度颓势局面,但风险偏好的修复并非一蹴而就,市场信心重塑仍需要时间和过程,尤其在海外通胀因素扰动下市场波动将明显加剧,结构性机会或较为明显。

展望后市,我们认为随着3月全国两会的临近,稳增长政策将加速推进与发力,同时货币政策方面在一季度继续发力的空间也较大,市场仍有望维持住反弹态势,从现在到两会前或为全年最佳操作窗口。宏观方面,央行最新公布的1月社融数据显示,1月社融规模6.17万亿、新增贷款3.98万亿,大超预期,而且社融增速已经实现连续3个月回升。社融数据大超预期意味着稳增长政策正在发力见效,国内新一轮宽信用周期有开启的迹象,同时市场此前担忧的衰退风险有所缓解,这对于提振市场情绪会有明显的积极作用。而与之同时,美国公布数据显示美国1月CPI同比上升7.5%,继续创近40年最大升幅,同时10年期美债收益率涨穿2%关口,在海外通胀因素扰动下投资者对于行情操作仍不宜过度激进,短线累计涨幅过大的品种可逐步兑现,接下来的投资策略可以沿着低估值方向发力,“稳增长”或成为未来市场的交易主线。

配置方向上,一是可适当配置低位低估值核心价值蓝筹股,逢低布局调整到位的优质成长赛道(锂电、光伏、军工)的潜力品种;二是重点关注受益于稳增长政策的新老基建板块;三、逐步增配后疫情时代景气度改善的航空、旅游、酒店板块;同时可持续关注大金融板块(证券、银行、保险),主题方向关注数字经济、两会概念。

举报电话: 13816368049