奥密克戎导致全球新冠肺炎病例数激增,但死亡率和住院率一直很低

通胀和劳动力市场似乎是2022年的关键主题

增长前景非常不明朗,未来一年存在大量的上行和下行风险

在许多方面,12个月前的情况与目前的情况非常相似。在过去一年中,世界各地的新冠肺炎病例数激增,尤其是在欧洲和北美,限制措施持续收紧,前景非常悲观。

尽管病例数不断上升,但全球经济表现坚挺

人们可能会因为通胀以令市场震惊的速度迅速上升而记住这一年,但同样值得记住的是,在这一年里,全球经济在面临病例数激增和不确定性上升的情况下表现坚挺。国内生产总值预测持续上调(见图1),失业率预测有所下调,且股市在这一年里再次走强。

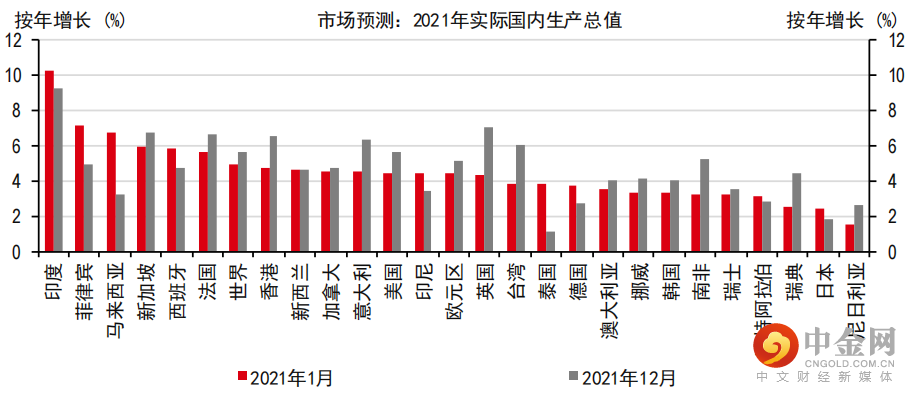

图1:亚洲的增长令人失望,但欧洲、美国和许多新兴市场的增长超出预期

资料来源:ConsensusEconomics。注:由于缺乏数据,不包括拉美。

保持谨慎的理由……

保持谨慎的一个理由是政府政策支持力度减弱

当然,这一次,情况可能会有所不同。由于美国在年初没有出台大规模财政刺激计划,且全球很大一部分人口已经接种疫苗,意外上行的空间可能更为有限。政策正在收紧,全球许多国家/地区的利率预计将会上升,且各国政府的政策支持力度也不及2021年。显然,我们有很多理由保持谨慎。

……以及潜在的意外上行

消费者花费过剩的储蓄是一个上行风险

但同样,也可能有许多上行风险来源。我们可能会看到疫情更快结束(或至少转变成更温和的疾病),供应链瓶颈有所缓解(已经有一些初步迹象),劳动力短缺问题也开始缓和。由于仍有大量过剩储蓄,消费者可能会松开钱袋,政府可能会开放边境,再加上在技术和环境治理方面的投资,可能会推动更持久的增长回升。

通胀前景不明朗

如果汽车和能源价格下跌,通胀率可能转负

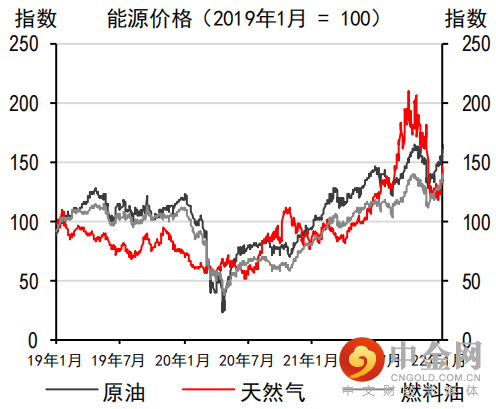

这在很大程度上取决于价格和劳动力市场的变化。供应链的压力和工人短缺显然给生产活动带来了压力,推高了价格。这些问题在今年上半年被纠正的速度,将是决定我们下半年立场的关键。通胀率可能会保持在很高的水平,但如果汽车价格下跌和能源价格迅速回落,通胀率也可能转负(见图2和图3)。

图2:最近几周能源价格有所下跌,尽管价格仍然很高……

资料来源:RefinitivDatastream。注:高盛商品指数基于全球产量

图3:……而其他商品价格已趋于平稳,而不是下降

资料来源:RefinitivDatastream。注:高盛商品指数基于全球产量

疫情演变趋势是关键

疫情发展路径对政策前景至关重要

疫情本身可能是影响政策前景的关键因素。随着病例数上升,消费者保持谨慎及工人需要隔离,这可能在年初加剧供应短缺和通胀压力。但如果关于奥密克戎令人鼓舞的初步证据被证明是正确的,那么我们可能会进入更温和的疫情阶段。在这个阶段,卫生系统可以应对疫情,死亡人数保持在低位(全球每日新冠肺炎死亡人数处于2020年夏季以来的最低水平),且限制措施有望永久放松。

未来几周和几个月,这种趋势将如何演变,可能对2022年余下时间的经济和政策前景至关重要。

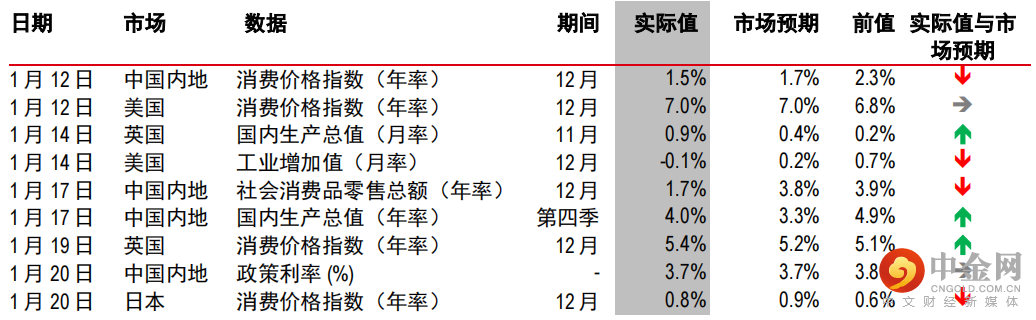

最近发布的重要数据

资料来源:彭博资讯、汇丰银行

↑ 高于预期——实际值高于市场预期,↓ 低于预期——实际值低于市场预期,→ 实际值符合市场预期

即将到来的关键事件

资料来源:彭博资讯、汇丰银行

举报电话: 13816368049