【本期目录】

一、往期观点回顾

二、1月市场表现回顾

三、2月市场观点及操作策略

一、往期观点回顾

在上期的周策略中,我们认为市场主线尚未统一,可能在切换的过程中反复尝试,叠加年报业绩披露对于板块个股的扰动,多空不确定性较强,短期市场继续呈现板块轮动的结构性行情概率较大,建议重点关注业绩预期和稳增长在政策的发力点。节前最后一周,重点规避三高个股;配置上做到均衡配置、攻守兼备,对于前期涨幅较大的行业保持适当谨慎,对于前期回调幅度较大、且具有预期增长潜力的行业和个股可择机布局。具体方向上,建议关注“稳增长”基调下受益的大消费和基建板块,消费板块中业绩有支撑、景气度较高、具备提价预期的必选消费板块值得重点关注;专项债发行提速、项目审批加快的新老基建、建筑建材等板块也可逢低布局。此外,近期高位高景气板块博弈激烈,可关注安全边际较高的低估值大蓝筹品种,以及业绩与弹性兼而有之的白马股。中长期角度,科技、大消费、高端制造、医药仍是我们持续看好的方向。

二、1月行情回顾

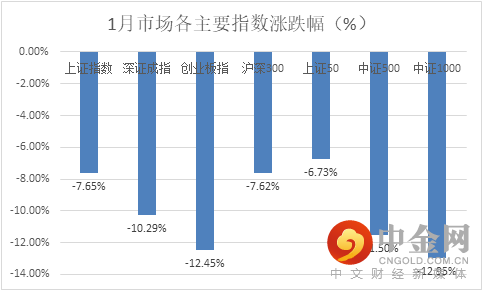

(一)市场整体表现

1月市场大小指数齐跌,各主要指数均录得不同程度的跌幅,其中沪指失守3400点,创业板月跌幅超过12%。

资料来源:中信建投通达信

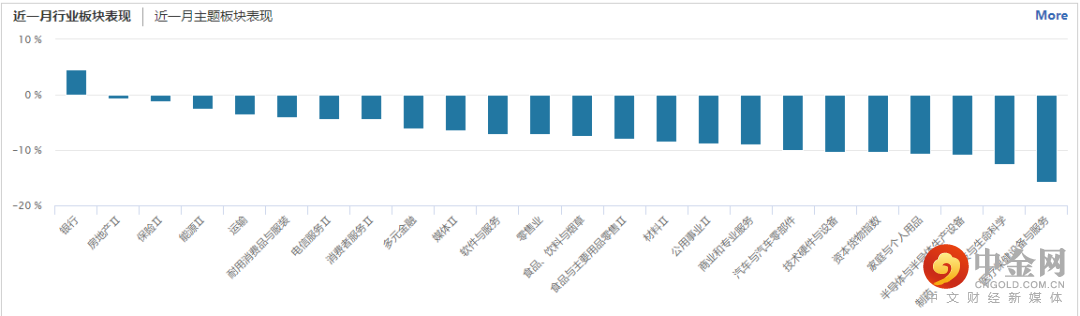

行业板块方面,仅银行本月录得一定涨幅,其余板块尽数下跌,其中房地产、保险、能源等跌幅相对较小,医疗设备、医药、半导体等跌幅居前。

资料来源:wind资讯

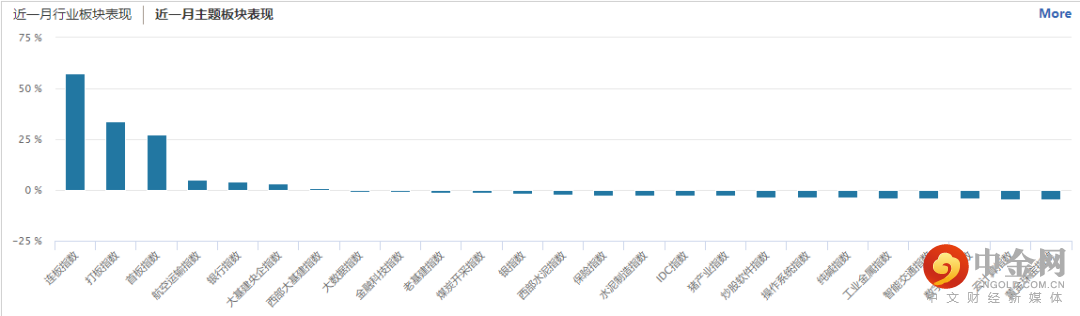

主题板块方面,连板打板首板指数涨幅居前,航空运输、银行和大基建也有小幅上涨,云计算、数字货币、智能交通等则跌幅前列。

资料来源:wind资讯

(二)资金流向

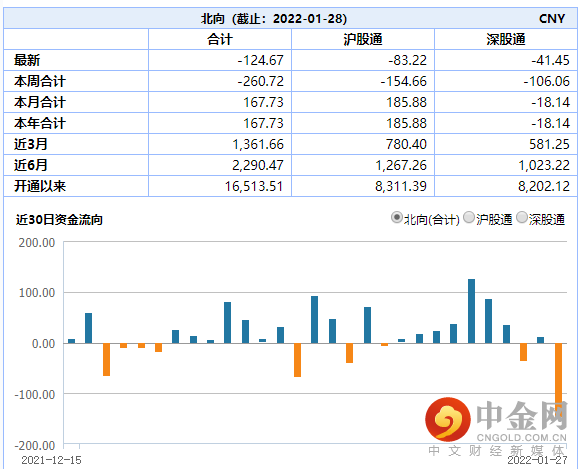

(1)北向资金

12月北向资金整体依然呈现了净流入状态,全月流入167亿,其中上周流入最多,本周最后一个交易日呈现大额流出。

资料来源:wind资讯

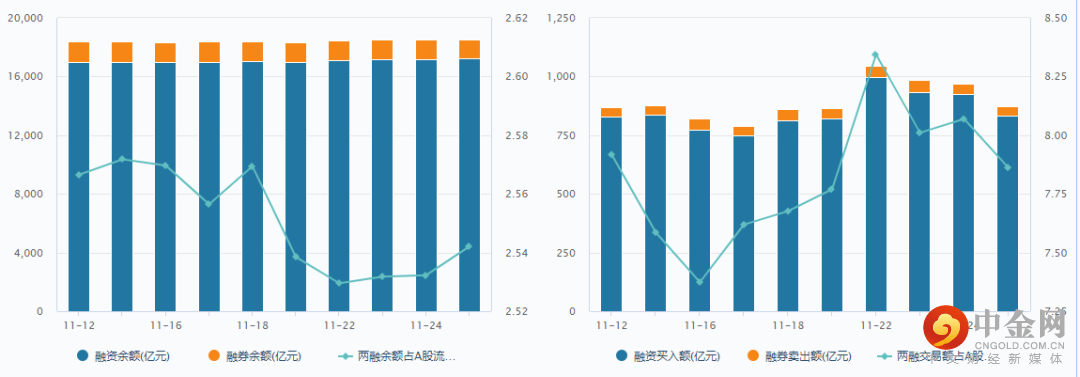

(2)两融余额

截止1月27日,两融余额17,436.72亿,占A股流通市值 2.52%,两融交易额528.34亿,占A股成交额6.42%,两个指数较前期均有所收缩。

资料来源:wind资讯

(三)重要经济数据

1、 PMI

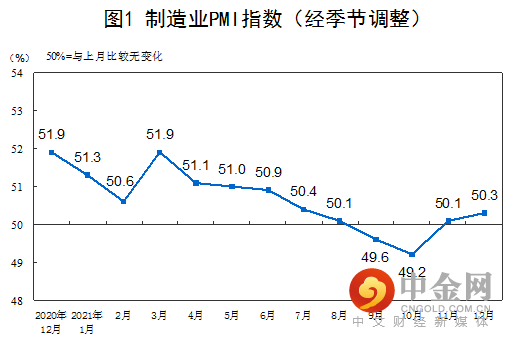

12月份,中国制造业采购经理指数(PMI)为50.3%,比上月上升0.2个百分点,高于临界点,制造业景气水平继续回升。

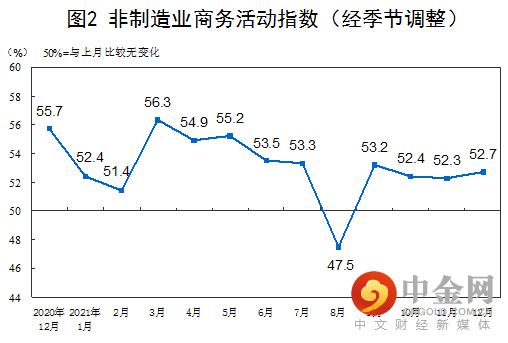

12月份,非制造业商务活动指数为52.7%,比上月上升0.4个百分点,高于临界点,非制造业恢复步伐加快。

资料来源:国家统计局

2、通胀数据

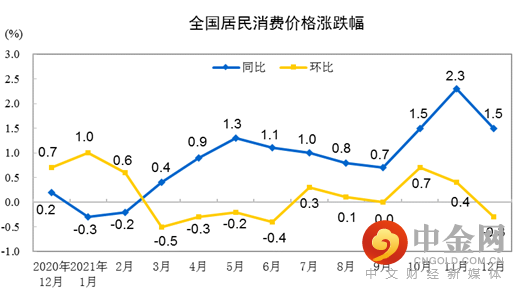

2021年12月份,全国居民消费价格同比上涨1.5%,环比下降0.3%。2021年全年,全国居民消费价格比上年上涨0.9%。

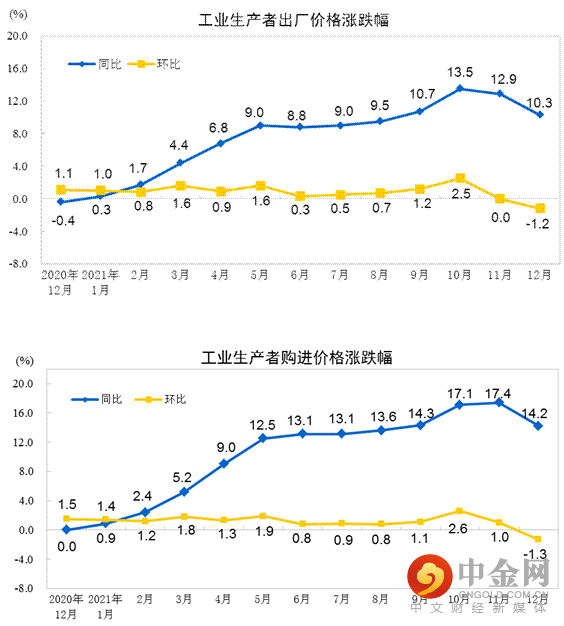

2021年12月份,全国工业生产者出厂价格同比上涨10.3%,环比下降1.2%;工业生产者购进价格同比上涨14.2%,环比下降1.3%。2021年全年,工业生产者出厂价格比上年上涨8.1%,工业生产者购进价格上涨11.0%。

资料来源:国家统计局

3、进出口

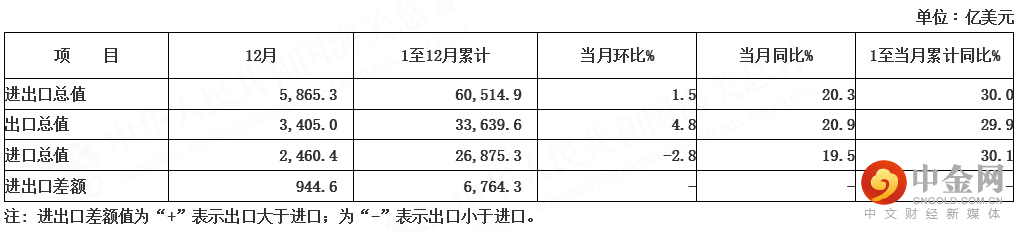

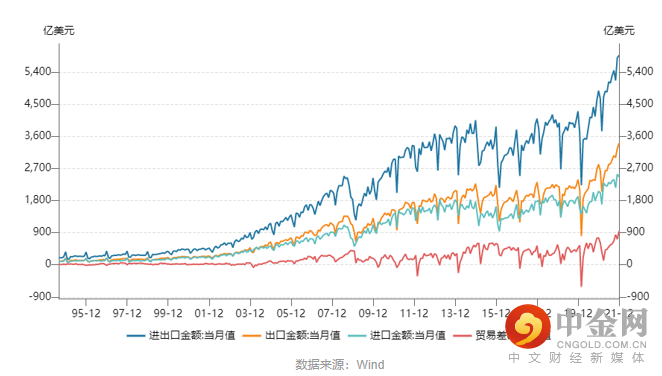

1月14日中国海关总署公布12月进出口数据,2021年我国进出口规模再上新台阶,首次突破6万亿美元关口。

据海关总署统计,以美元计价,12月进出口总值达5865.34亿美元。其中,出口总值3404.99亿美元,同比20.9%,前值为22%;进口总值2460.35亿美元,同比19.5%,前值为31.7%;顺差规模有所扩大。

资料来源:海关总署

4、金融数据

央行12日发布数据显示,2021年12月末,广义货币(M2)余额238.29万亿元,同比增长9%(预期8.6%);社融增量2.37万亿元(预期2.4万亿元);新增人民币贷款1.13万亿元(预期1.25万亿元)。

5、工业增加值

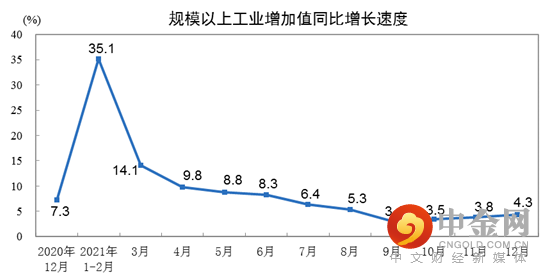

2021年12月份,规模以上工业增加值同比实际增长4.3%,比2019年同期增长11.9%,两年平均增长5.8%。从环比看,12月份,规模以上工业增加值比上月增长0.42%。2021年,规模以上工业增加值比上年增长9.6%,两年平均增长6.1%。

资料来源:国家统计局

6、投资

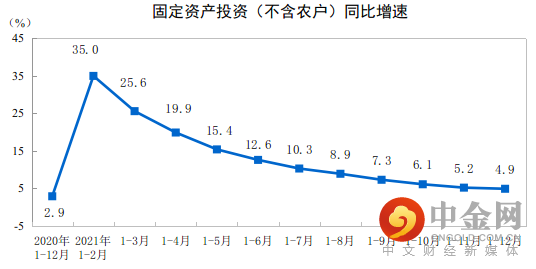

2021年1—12月份,全国固定资产投资(不含农户)544547亿元,比上年增长4.9%;比2019年1—12月份增长8.0%,两年平均增长3.9%。其中,民间固定资产投资307659亿元,比上年增长7.0%。从环比看,12月份固定资产投资(不含农户)增长0.22%。

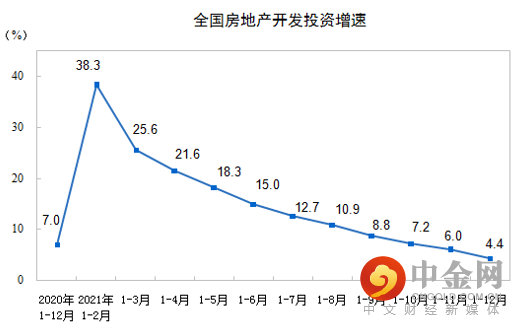

2021年,全国房地产开发投资147602亿元,比上年增长4.4%;比2019年增长11.7%,两年平均增长5.7%。其中,住宅投资111173亿元,比上年增长6.4%。

资料来源:国家统计局

7、消费

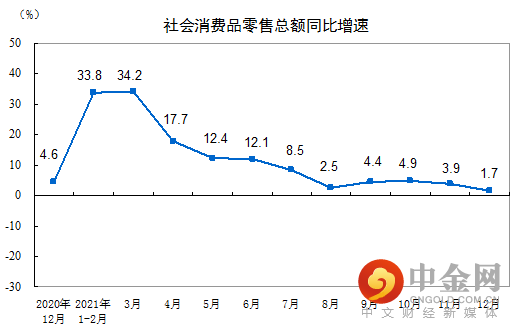

2021年,社会消费品零售总额440823亿元,比上年增长12.5%,两年平均增速为3.9%。2021年12月份,社会消费品零售总额41269亿元,同比增长1.7%。

资料来源:国家统计局

8、GDP

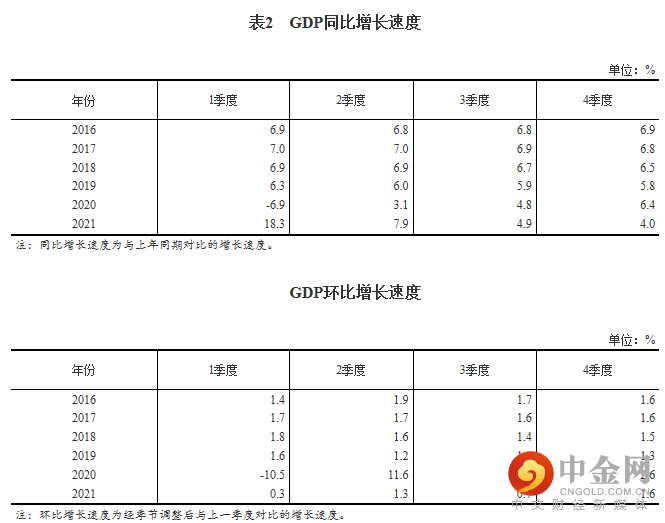

初步核算,全年国内生产总值1143670亿元,按不变价格计算,比上年增长8.1%,两年平均增长5.1%。分季度看,一季度同比增长18.3%,二季度增长7.9%,三季度增长4.9%,四季度增长4.0%。

资料来源:国家统计局

三、2月市场观点及操作策略

2月市场观点及操作策略

年后市场的下跌,我们认为国内和国外均有影响因素,具体可以梳理出以下几方面的原因:一是国内疫情继续发酵,进一步加大了经济复苏的阻碍;二是消费不稳,基建和地产最新数据又未出现明显反弹,政策虽有宽松基调,但具体落地情况低于市场预期;三是乌克兰争端发酵进一步大打压风险偏好;四是美联储议息会议鹰派表述释放了加息和缩表信号,打击了市场情绪;五是节前市场避险情况浓厚,也一定程度上影响了行情整体表现。

不过我们认为以上因素均集中在情绪层面,而且随着行情的调整,情绪冲击也得到了相当程度的释放,一般情绪变化的影响均偏短线,目前也有情绪宣泄过度之嫌。展望节后,我们认为以上利空因素在淡化,积极因素在增加,当前地方两会正陆续召开,3月还有全国两会,稳增长信号会释放得更加强烈,节前央行也在通过逆回购等手段调节流动性,使得整体资金面不会过于紧张,货币政策也还存在降准降息的可能,国内政策的空间仍较大。联储紧缩的实质风险在短期也一定程度上被夸大,且该因素已落地,后续影响也会趋于淡化。而在市场的调整过程中,不管是官媒的喊话,还是基金公司的纷纷自购,也都体现了一定的政策底的信号,后续只待市场情绪的稳定。虽然情绪的修复可能还需要一个过程,但在当前时点已无再过度悲观的必要。节后需重点关注最新经济数据显示的经济最新运行状况以及稳增长政策的发力情况,特别是宽信用的进展。操作上则需保持更多的耐心和定力,可利用行情调整进行积极的调仓换股。虽然目前市场资金仍未形成一致性预期的方向,但中长线角度,我们仍认为低估值的稳增长主线、调整充分地赛道股和消费股以及政策支持的制造业等后市可能都有表现的机会,短线角度,则可重点关注年报业绩超预期个股被错杀的机会。

举报电话: 13816368049