由金元证券明星级投顾团队每日为您解读市场趋势、操作策略,热点资讯,帮您把握市场动向,助您实现财富增长。

昨日,受春节效应叠加美联储偏鹰派发言所致,沪深两市一路震荡下跌;上证指数下跌1.78%,止于3400点下方;深证成指跌2.77%,报13398.84点。

数据来源:Wind

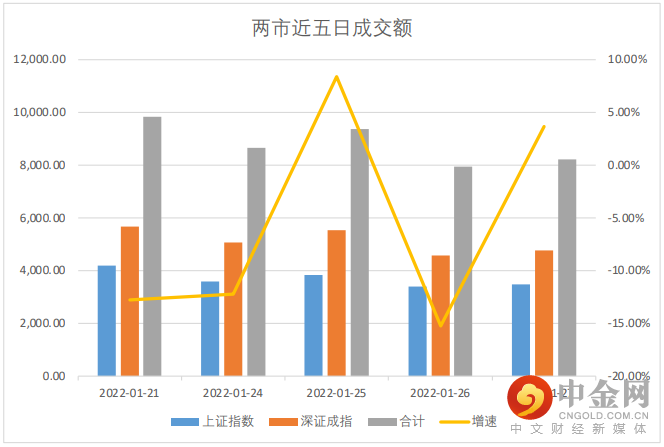

成交额方面,两市总成交额反而较上一日有所增加;其中,沪市成交额达3,465,34亿元(前值为3,383.12亿元),深市成交额达4,764.38亿元(前值为4,558.66亿元)。换手率也随之增加,上证换手率为0.66%,涨约0.02%;深证换手率为1.18%,涨约0.07%。

数据来源:Wind

资金流向方面,北向资金净流出超146亿元;陆股通前20只活跃股,仅有4只仍保持净买入;其中,阳光电源、赣锋锂业、韦尔股份、立讯精密分获3.55亿元、1.11亿元、0.90亿、0.41亿元净买入。美联储1月最后一次议息大会释放鹰派信号,外资多数选择离场观望,当日净流出额也创下了自2020年7月24日以来新高。

主力资金方面,当日仅有医药生物、综合、银行、煤炭保持净流入状态且仅有医药生物净流入额超5亿。多数行业呈流出状态,其中计算机、电力设备、电子净流出额位居前列。

数据来源:Wind

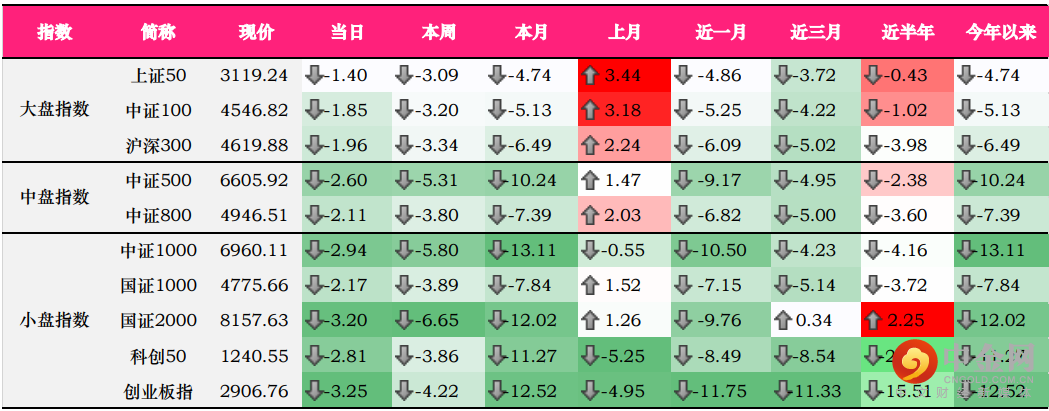

大、中、小盘指数方面,大盘指数“抗跌”能力更强,相对涨跌幅较优;其中上证50下跌1.40%,报3119.24点;沪深跌幅跌幅位列大盘指数榜首,下跌1.96%;而小盘指数跌幅更“惨烈”,创业板指继续扩大本月跌幅,当日跌幅达3.25%,收于2906.76点;国证2000跌幅也超3%,报8157.63点。

盘面上来看,汽车、数字经济、半导体、军工、券商板块均有所回调;因九安医疗获订单规模扩大的利好消息,新冠检测午后异动,银行板块则表现稳定。

美联储的加息让本身就处在春节效应中的A股市场无疑是雪上加霜。虽然市场本身就对于美联储加息有一定的预期,但FOMC的鹰派言论仍然对市场影响力较大。从中美利差来看,当前中美利差接近100bp,略高于平均水平。利率方面,人民币对美金则仍然维持在6.4以下的高位,处在合理位置。

短期来看,国内出口水平仍存韧性。但随着美联储加息落地,美元流动性会逐渐减弱,投资与生产速度将会随之减弱,进而会直接导致美国各产业对原材料采购以及开工速度造成影响。而中国一直以来都是原材料的出口国,固对我国出口的影响较大。

另外一个方面,中国的货币政策相对美国货币政策仍然偏松,对人民币汇率支撑较小。随着美国加息的脚步渐近,中美利差逐步收窄,意味着中国可调节的政策利率空间也会越来越小,对市场的流动性补充的规模也将随之变小。

美联储加息对A股较为直接的影响在于资金流动性和风险偏好层面上的,且第一次加息偏向于短期波动,对一些新兴产业的压力较为明显。

从板块上来看,周期、计算机、电子等TMT板块影响或可能较大,但食品饮料、家电、医药等消费属性较强的板块韧性相较于其他板块有一定优势。但投资者也不必过于悲观,从近期我国的货币政策来看,“以我为主”的方向仍未改变,且我国的稳增长政策正在逐步落地,经济具备较好的韧性。

其次,加息导致外资大规模流出的可能性较小。外资在A股市场的占比保持在高位,且2022年开年以来,尽管有加息的预期在,但北向资金仍然在增配A股。需要注意的是,加息势必会导致外资流动性减弱,从而会使市场分化加剧,尤其在高成长、高景气板块。

一些高壁垒,业绩较为突出且成长属性有一定韧性的个股仍然会成为市场的中心。“避险”属性较强的价值股亦或能够站稳脚跟。

二、风格概述

风格概述内容包括对巨潮风格指数、中信风格指数以及申万风格指数的监控,从而让投资者更好了解市场各风格的表现。

数据来源:Wind

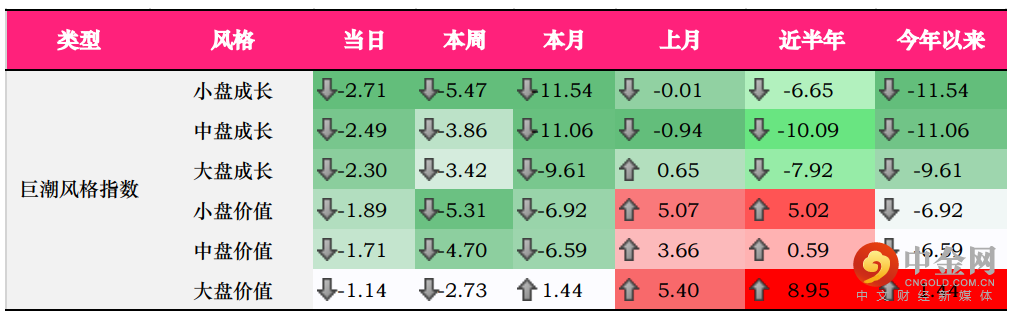

巨潮风格方面,成长风格,包括大、中小盘成长回调明显;其中小盘成长跌幅达2.71%;价值风格相对来讲表现略优,但仍然出现下跌。

数据来源:Wind

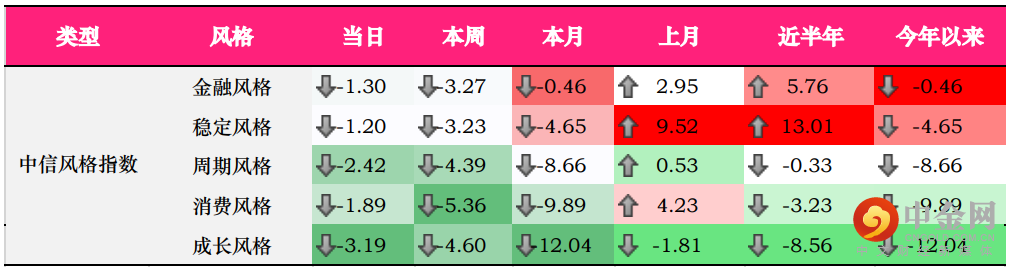

中信风格方面,成长风格跌幅超3%;金融风格、稳定风格相对涨跌幅较优。

数据来源:Wind

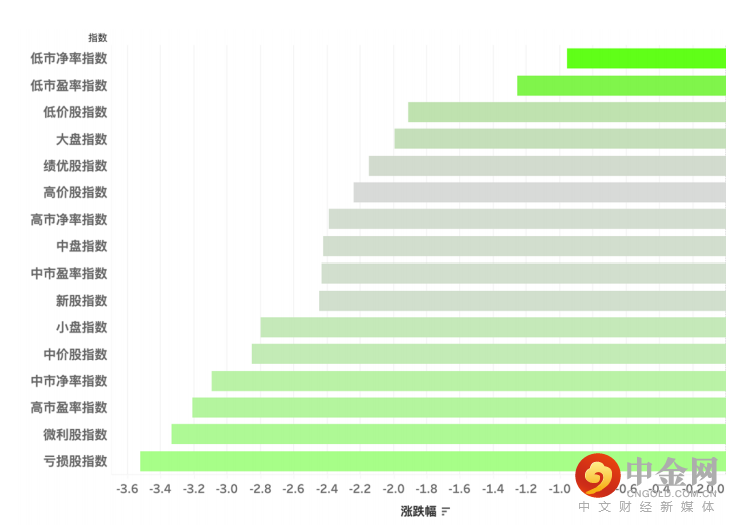

申万风格方面,相较于周三的表现无疑是“两级反转”;各风格均出现不同程度的下跌;其中,亏损股跌幅超3.5%;微利股、高市盈率股、中市净率股均现大幅下行。

从各风格表现来看,临近春节的A股的风险偏好近乎降至“零点”。亏损股以及市盈率、市净率较高的风格均现大范围的跌幅。年后风险偏好或可能有所改善,但风格上价值、绩优股或是衔接风格轮动的重要抓手。

数据来源:Wind

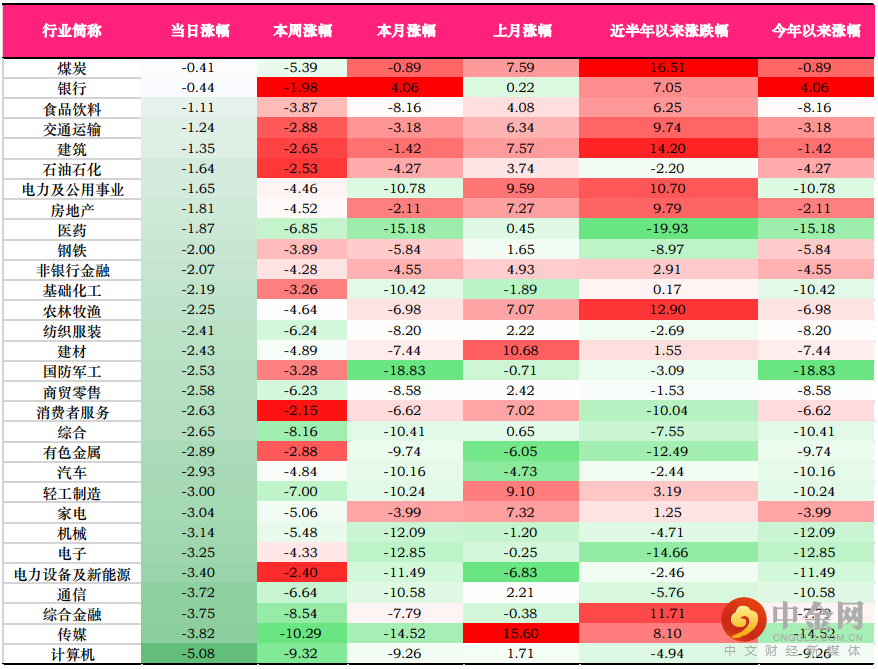

当日,所有中信一级行业均“翻绿”;计算机(5.08%)、传媒(3.82%)、综合金融(3.75%)跌幅较大;煤炭、银行、食品饮料韧性较强,但仍然出现小幅下行。

虽然当日美联储偏鹰派的言论对A股冲击较大,但从基本面来看,市场已经具备了反击的条件。从近期的“稳增长”政策的落地速度来看,年后或迎来一次加速过程。

另一方面,从各行业的业绩预告中不难看出,市场整体的基本面向好,许多高景气赛代也已经兑现其预期成长性。本轮下跌的主要原因一方面来自对“稳增长”政策的不确定性,以及近期频出的外部干扰因素。在经历本周多次下跌后,或已经将风险消化。

行业上,银行、非银金融不管是基本面还是政策面均有利好消息,值得关注。成长属性强的新能源、电子、国防军工或存持续内部分化行情。但前期的跌幅也已经让估值来到合理区间,具备了一定的配置价值。

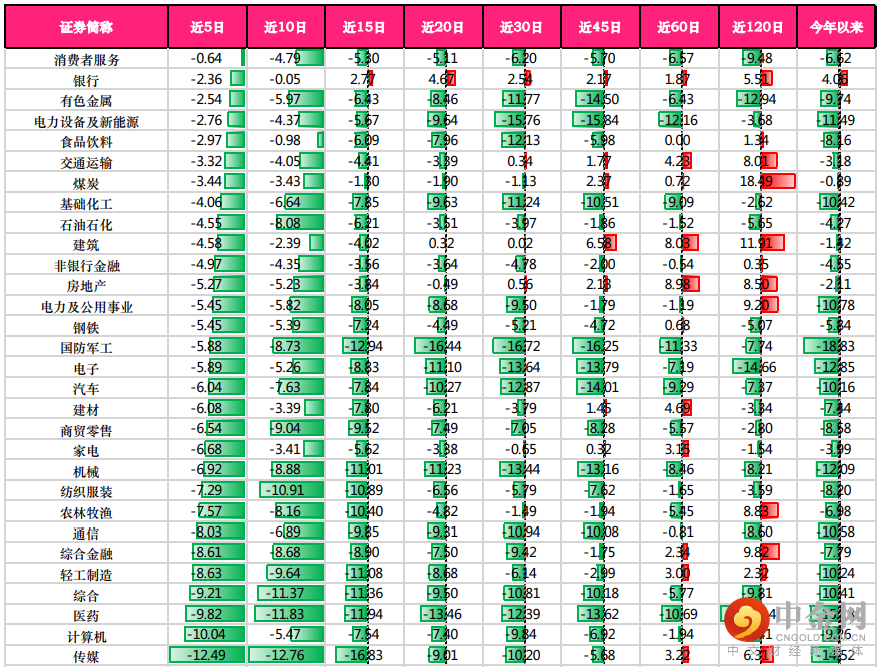

四、 行业周期涨跌幅

数据来源:Wind

行业周期涨跌幅意在找寻到近期表现较好的行业,这些行业或是近期的热点。对于一些喜欢追热点以及趋势投资者来讲,可以在热点中寻找机会。但也需要结合基本面、估值、政策面等因素考虑涨幅的可持续性。近期因外部因素扰动,叠加春节效应,短期各行业表现均较差。但从相对涨跌幅来看,银行、食品饮料、消费者服务韧性较强,在行情较差的时候仍存一线生机。

举报电话: 13816368049