currentVersion

111

222170009FF

jyzqzdqk

由金元证券明星级投顾团队每日为您解读市场趋势、操作策略,热点资讯,帮您把握市场动向,助您实现财富增长。

一、市场概述

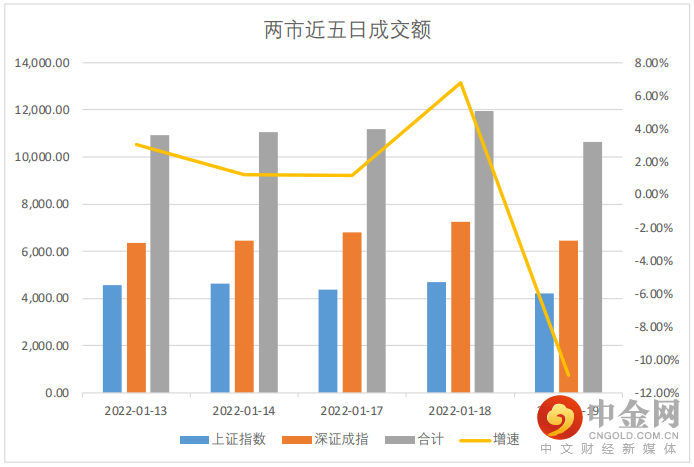

昨日,A股再度小幅回调,上证指数跌0.33%,报3558.18点;深证成指下行幅度更为显著,跌1.28%,收于14207.19点。

数据来源:Wind

成交额方面,昨日两市总成交额达10,653.07亿元,较前一日有明显下降;其中沪市成交额达4,207.63亿元(前值为4,708.32亿元),深市为6,445.44亿元(前值为7,250.87亿元)。换手率也相应有所下调,其中沪市日内换手率为0.80%,深市为1.55%。

数据来源:Wind

资金流向方面,当日北向资金净买入额达38.21亿元。招商银行、亿纬锂能、国电南瑞分获7.98亿元、5.54亿元、4.44亿元净买入;而药明康德、当放财富、赣锋锂业分别遭5.79亿元、5.28亿元、2.12亿元净卖出。主力资金方面,传媒、计算机、建筑建材获主力净流入较大;其中计算机行业5日主力净流入额高达289.03亿元,浪潮软件、银江技术、金财互联分获5天、8天、5天连续净流入。有色金属、电力设备、医药生物则遭主力净流出。

盘面上来看,当日共有2375只个股收涨,69只涨停;2167只个股收跌,22只个股跌停,赚钱效应反而比上一交易日有所改善,但指数表现却恰恰相反。新能源领衔各高估值赛道股继续“南下”。日内表现较好的包括延续上涨态势的大基建、水泥以及微软大手笔收购暴雪引发的游戏股情绪套利。数字货币内部分化,龙头向上继续打高,而多数下挫。

数据来源:Wind

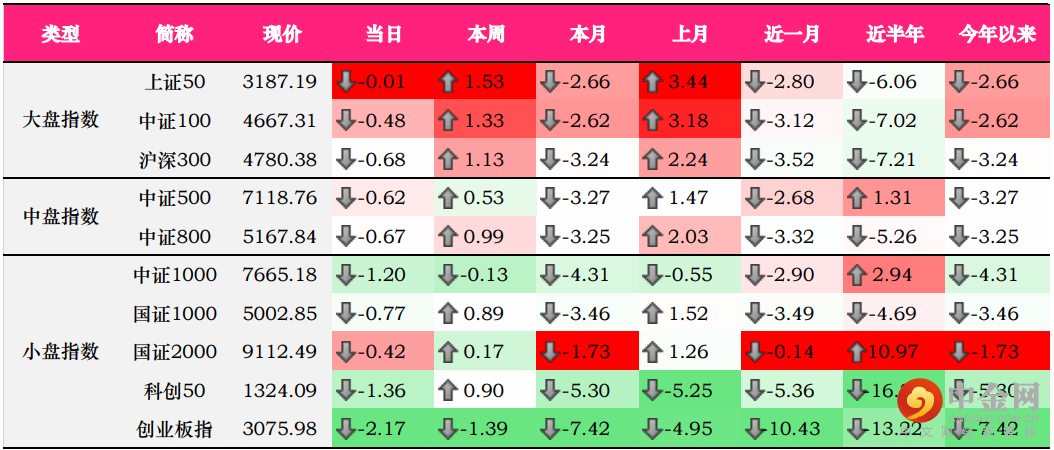

大、中、小盘指数方面,创业板指持续下跌,当日跌幅超2%,收于3075.98点;大盘指数表现相对中小盘来说较好,但也出现小幅下跌;其中,上证50下跌0.01%,报3187.19点,中证100下跌0.48%,报4667.31点。

整体来看,春节前的做多情绪不高,各板块的持续性缺少动能导致业绩超预期的赛道股也被通杀。节前不多的交易日,市场较为复杂,资金或以套利、短线操作为主,且战且退。估值较高的板块延续回调态势,而估值水平较低的板块,如银行、券商、房地产、基建等低位蓝筹相对具有一定的优势。高成长、高景气板块近期行情较复杂,板块间切换速度极快,把握有一定的难度。

二、风格概述

风格概述内容包括对巨潮风格指数、中信风格指数以及申万风格指数的监控。这些风格指数可以帮助投资者观测哪些风格在市场上表现较好,有助于对市场主线风格的判断。

数据来源:Wind

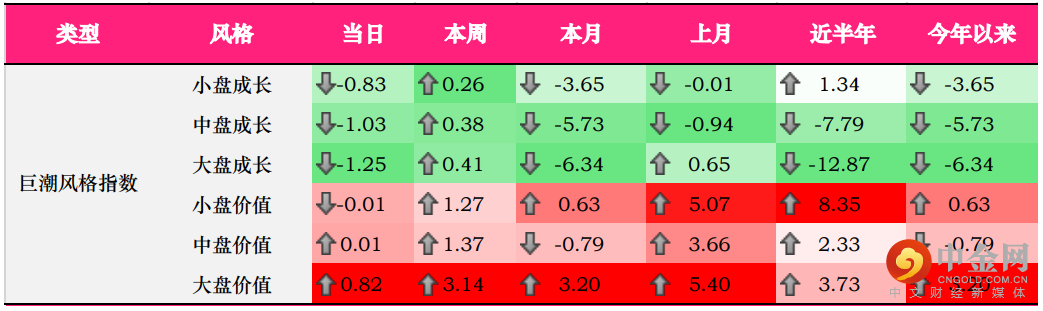

巨潮风格指数方面,价值、成长持续上一日的分化行情;其中,大盘价值涨0.82%,本周涨幅已扩大至3.14%;大盘成长则下跌1.25%。大、小盘方面,大盘风格短期内占据上风。

数据来源:Wind

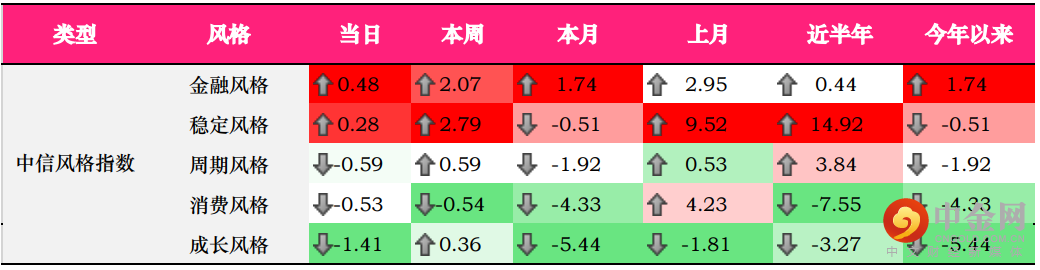

中信风格方面,金融风格、稳定风格表现较好,涨幅分别为0.48%、0.28%。我们在上一次报告中已经提到。MLF的调降的直接受益方则是银行,房地产也会因降息催化下,销售有一定的增加。万科A、大龙地产、金科股份、阳光城均现涨幅。相比之下,成长风格表现较差,当日下跌1.41%。

数据来源:Wind

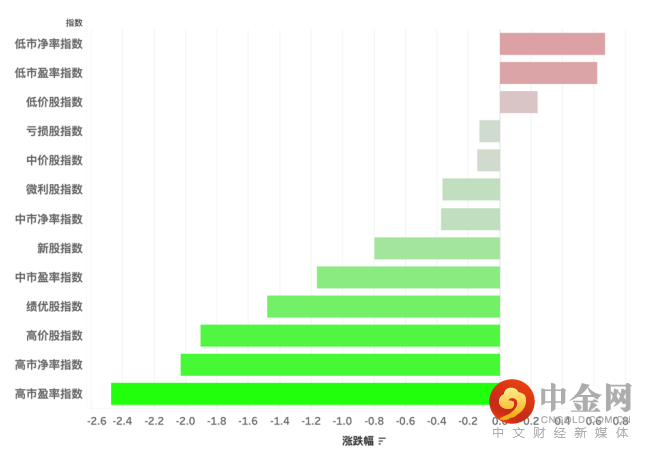

申万风格方面,除低市净率、低市盈率、低价股收涨外,其他风格均有所回调;其中以高市盈率为主的成长股回调明显,跌幅超2.5%。从各风格指数表现来看,价值风格仍然是市场主线。

三、行业概述

数据来源:Wind

昨日,涨幅前三的中信一级行业为:建材(2.88%)、传媒(1.50%)、家电(1.27%);跌幅前三的行业为:国防军工(2.66%)、有色金属(2.12%)、汽车(2.10%)。

从1月17日的MLF调降以来,宽松政策已逐渐落地,提振了地产产业链上的建材、家电、建筑以及成本端有所下降的银行板块。短期来看,市场资金还是比较充裕的,但本轮的宽松货币政策或难以持续。本轮的宽松政策组合工具意在为市场提供适度的刘东西,以及抬升一定的市场风险偏好。

整体上来看,一季度政策主要的调控主线一是在加大力度扩大信贷规模,释放一部分实体经济的压力。二是保障出口的稳定,特别是呵护中小型企业的出口。根据海通宏观高频同步指数显示,2021年12月以来,出口同步指标更新为21.65%,上月值为28.96%。

“稳增长”题材在短期内或持续向好表现,但春节后的持续时间可能会相对有限。市场仍然会议结构性豪情为主。大盘价值仍存韧性,像银行在短期内或有机会实现盈利改善。而高景气赛道或持续分化,整体上表现不具备持续性,部分优质标的仍存有少量配置价值。

四、行业周期涨跌幅

数据来源:Wind

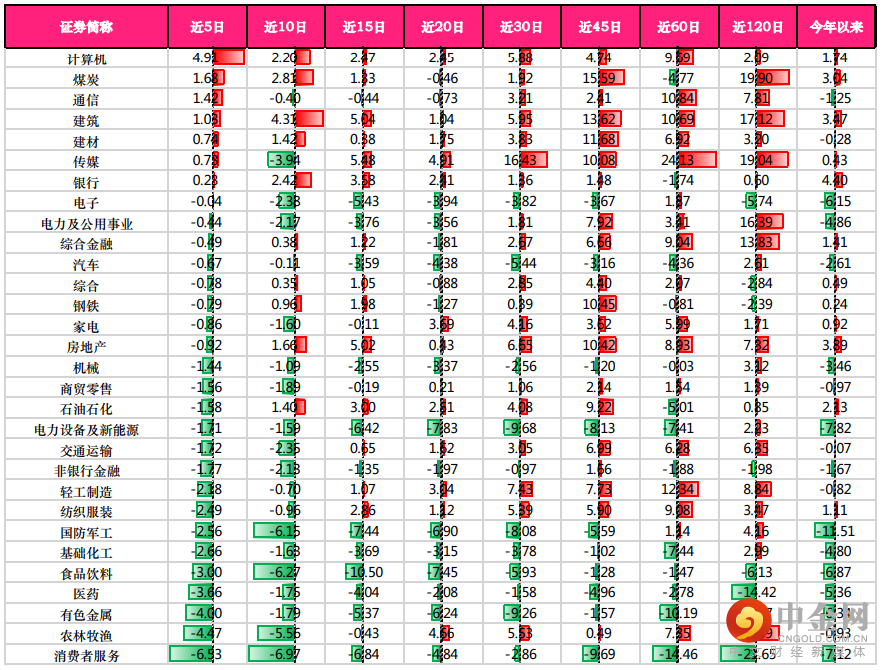

通过行业周期涨跌幅的观察,我们可以找到近5日、近10日表现比较优秀的行业,如计算机、煤炭,这些行业是近期的热门行业。从动量效应的角度来说,我们可以在这些行业内寻找机会。但是,还是需要考虑估值、基本面、政策面等因素去判断其涨幅的可持续性。

举报电话: 13816368049