currentVersion

111

222170009FF

原创

HSBC-CHINA-RBWM

汇丰是全球最大的银行及金融服务机构之一,业务网络覆盖全球64个国家和地区,通过财富管理及个人银行等三大环球业务为您提供服务。专注打造财富管理和消费金融双轮驱动的个人金融,竭力成为你财富生活的探索者、科技金融的开拓者、生活方式的分享者。

美股延续跌势,受通胀和利率担忧拖累;国库券表现整固

欧洲股市上扬,未有受利率上升影响;债券走低

亚洲股市遭抛售,市场担心联储局收紧政策

美股延续跌势,受通胀和利率担忧拖累

美股周三延续跌势,投资者继续受通胀担忧和加息前景打击,并评估新一轮企业业绩报告。标普500指数表现波动,收市跌1.0%。

美国国库券表现整固(息率变动不大),前日的大幅抛售令两年期和十年期国库券息率升至两年来新高,股市则表现疲弱。十年期国库券息率微跌1个基点至1.86%,两年期息率则略升2个基点至1.06%。

欧洲股市周三上扬,摆脱全球利率上升的持续担忧,投资者亦评估一系列企业业绩。道琼斯欧洲50指数升0.2%,可选消费品股领涨。国家方面,由消费股主导的法国CAC 40指数表现领先(升0.5%)。德国DAX指数升0.2%,受公用事业和金融股拖累;英国富时100指数升0.2%,材料股带来动力。

欧洲政府债券走低(息率上升),投资者继续揣测央行将在高通胀下收紧政策。基准的德国十年期政府债券息率升1个基点至-0.01%,自2019年以来首次在日内短暂处于正息率区间。英国表现落后,十年期政府债券息率升3个基点至1.25%,其12月份消费物价指数通胀报告高于预期。

亚洲股市周三报跌,美国联储局收紧政策的担忧加剧,这扩大了环球股市抛售。奥米克戎病毒个案大增,也继续使市场气氛受压。日本日经225指数低收2.8%,而印度Sensex指数跌1.1%。中国方面,人行承诺动用更多货币政策工具支持经济和确保稳定,但上证综合指数仍跌0.3%。

油价周三继续上涨,国际能源机构表示市场似乎较先前预期更为紧张,需求未有受奥米克戎病毒影响。2月份美国油价升1.8%至87.0美元。

主要数据公布及市场事件

昨日

12月份美国新屋动工意外地增长1.4%,预期为跌1.7%(环比)。数据由表现波动的多户型房屋类别驱动,独立屋动工则略跌2.3%(环比)。详细数据方面,多户型房屋发展也带动了美国房屋许可大增9.1%(环比,预期跌环比0.8%),尤其是东北部,费城的房屋建筑商寻求在修订房地产税前申请许可。

英国12月份整体消费物价指数通胀升至5.4%(同比),高于预期的5.2%,亦高于11月份的5.1% ─ 为30年来最高水平。增长是由食品、饮品、餐厅食品和家具成本普遍上涨推动。展望未来,通胀率可能接近6%(同比)的高位,预期4月份能源费用将再次上涨,其后因基数效应而大幅回落。

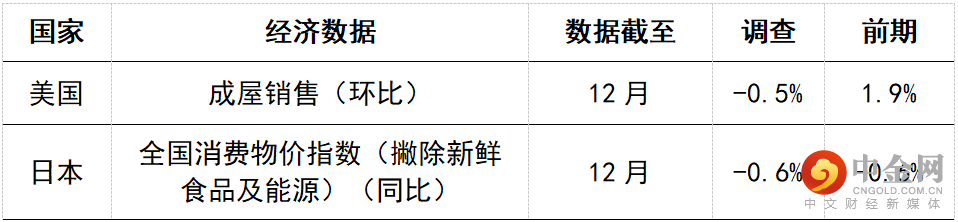

今日公布的经济数据 (2022年1月20日)

预期美国12月份成屋销售跌0.5%(环比),受库存短缺持续影响,这大致符合11月份待售房屋销售跌2.2%。买家的兴趣近月似乎有所回升,在利率上升前景下,潜在买家急于在长期按揭贷款利率处于历史低位时入市。然而,库存极低限制了销售。

到期日:2022年1月26日

致客户重要信息

警告:本文件的内容未经中国或任何其他司法管辖区的监管机构审阅。建议您就相关投资及本文件内容审慎行事。如您对本文件的内容有任何疑问,应向独立人士寻求专业意见。

本文件由汇丰银行(中国)有限公司(“本行”)在 中国 经营受管制业务期间发布,并仅供收件人使用。本文件内容,不论全部或部分,均不得被复制或进一步分发予任何人士或实体作任何用途。本文件不得分发予美国、加拿大或澳洲,或任何其他分发本文件属非法行为的司法管辖区。所有未经授权复制或使用本文件的行为均属使用者的责任,并可能引致法律诉讼。

本文件没有合约价值,并不是且不应被诠释为进行任何投资买卖,或认购或参与任何服务的要约、要约邀请或建议。本行并没有建议或招揽任何基于本文件的行动。

本文件内列明的信息及/或表达的意见由汇丰银行(中国)有限公司提供。本行没有义务向您发布任何进一步的刊物或更新本文件的内容,该等内容可随时变更而无需另行通知。该等内容仅表示作为一般信息用途的一般市场信息及/或评论,并不构成买卖投资产品的投资建议或推荐,亦不构成回报保证。本行没有参与有关信息及意见的准备。本行对本文件内的信息及/或意见之准确性及/或完整性不作任何担保、陈述或保证,亦不承担与此相关的任何责任,包括任何从相信为可靠但未进行独立验证的来源取得之第三方信息。任何情况下,本行或汇丰集团均不对任何与您使用本文件或依赖或使用或无法使用本文件内信息相关的任何损害、损失或法律责任承担任何责任,包括但不限于直接或间接、特殊、附带、相应而生的损害、损失或法律责任。

本行及汇丰集团及/或其高级职员、董事及员工或持有任何本文件内提及的证券或金融工具(或任何有关投资)(如有)持仓,并可能不时购入或出售任何该等证券或金融工具或投资。本行及其联属机构可能在本文件内讨论的证券或金融工具(或相关投资)(如有)担任做市商,或作出承销承诺,或可能以委托人身分将该等投资项目售予客户或从客户购入,亦可能为该等公司提供或寻求提供投资银行或承销服务,或提供或寻求提供与该等公司相关的投资银行或承销服务。

本文件内含的信息并未根据您的个人情况审阅。请注意,此信息并非用于协助作出法律、财务或其他咨询问题的决定,亦不应作为任何投资或其他决定的依据。您应根据您的投资经验、目标、财务来源及有关情况,仔细考虑任何投资观点及投资产品是否合适,自行作出投资决定。您应仔细阅读相关产品销售文件以了解详情。

本文件内部分陈述可能被视为前瞻性陈述,提供目前对未来事件的预期或预测。此等前瞻性陈述并非未来表现或事件的担保,且涉及风险和不确定因素。该等陈述不代表任何一项投资,且仅用作说明用途。客户须注意,不能保证本文件内描述的经济状况会在未来维持不变。实际结果可能因多种因素而与有关前瞻性陈述所描述的情况有重大差异。本行不保证该等前瞻性陈述内的期望将获证实或能够实现,谨此警告您不要过度依赖有关陈述。无论是基于新信息、未来事件或其他原因,本行均无义务更新本文件所载前瞻性陈述,亦无义务更新实际结果与前瞻性陈述预期不同的原因。

投资有风险。投资者须注意,投资的资本价值及其所得收益均可升可跌,甚至变得毫无价值,投资者可能无法取回最初投资的金额。本文件内列出的过往表现并非未来表现的可靠指标,不应依赖任何此内的预测、预期及模拟作为未来结果的指标。有关过往表现的资料可能过时。有关最新信息请联络您的客户经理。

于任何市场的投资均可能出现极大波动,并受多种因直接及间接因素造成不同幅度的突发波动影响。这些特征可导致涉及有关市场的人士蒙受巨大损失。若撤回投资或提前终止投资,或无法取回投资全额。除一般投资风险外,国际投资可能涉及因货币价值出现不利波动、公认会计原则之差别或特定司法管辖区经济或政治不稳而造成的资本损失风险。范围狭窄的投资及较小规模的公司一般具有较大波动性。不能保证交易表现向好。新兴市场的经济大幅取决于国际贸易,因此一直以来并可能继续会受到贸易壁垒、外汇管制、相对币值控制调整及其他与其贸易的国家实施或协商的保护主义措施的不利影响。有关经济亦一直并可能继续受与其贸易国家的经济情况的不利影响。投资计划受市场风险影响,您应仔细阅读所有计划相关文件。

版权所有 © 汇丰银行(中国)有限公司 2022。保留一切权利。未经汇丰银行(中国)有限公司事先书面许可,不得以任何形式或任何方式(无论是电子、机械、影印、摄录或其他方式)复制或传送本刊物任何部分或将其任何部分储存于检索系统内。

免责声明

| 汇丰微信公众号“汇丰中国”供中国大陆地区使用。本公众号内提供的产品及信息供位于中国大陆地区的客户访问。本公众号由汇丰银行(中国)有限公司(“汇丰中国”)提供。汇丰银行(中国)有限公司由中国银行保险监督管理委员会、中国人民银行、国家外汇管理局等监管机构监督并管理。如果您身在中国大陆地区以外的其他国家或地区,本行不能保证能根据您所身处或居住的国家或地区的相关法律法规而向您提供本公众号下的相关产品和服务。本公众号上提供的资料无意被任何人传递至或使用于相关法律法规限制或禁止传播或使用该等资料的任何国家或地区,也无意供该等国家或地区的人们使用。请注意,本文下方标注“相关阅读”的部分是腾讯微信的系统自动推荐内容,而非汇丰中国推荐的内容。由于“相关阅读”是微信对于公众号默认设置的自动随机推荐其他内容的功能,且该功能无法关闭,汇丰中国在此声明,“相关阅读”的内容非汇丰中国转发,且汇丰中国不对其内容作任何推荐、保证或背书,请阅读者自行判断是否要打开阅读其中内容,并请谨慎鉴别其内容的真实性和可靠性。 |

举报电话: 13816368049