国贸期货有限公司于1996年成立,是国有上市公司厦门国贸集团股份有限公司的全资子公司。公司从事商品期货经纪、金融期货经纪、期货投资咨询、资产管理业务。公司秉持“专业、诚信、进取、共赢”的理念,竭诚为客户量身打造一站式财富管理体系。

宏观方面:海外疫情持续蔓延,上周全球新增新冠肺炎确诊病例数超过1500万,创疫情暴发以来的最高纪录,但由于死亡率并未大幅抬升,疫情变化仍待观察;美联储鲍威尔发言不及预期鹰派,有色板块整体受到提振,但市场对美联储流动性收紧预期不改;中国12月PPI与CPI均超预期回落,剪刀差有所收窄,为国内稳经济增长释放空间。近期市场情绪整体向好,有色板块受到明显提振。

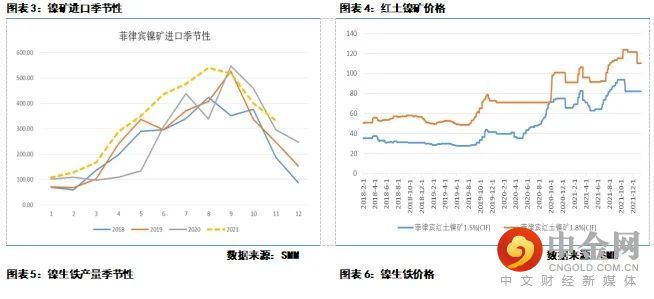

供应端:目前菲律宾仍处于雨季,镍矿进口呈现季节性下滑,矿山挺价意愿较强,镍矿价格维持坚挺。高镍铁到厂价反弹至1360-1400元/镍,近期下游不锈钢节前备货,需求回暖带动镍铁价格回升,但由于电费及矿价仍在高位,部分镍铁厂由于利润不佳开始安排减产计划,1月国内镍铁产量预计继续下滑。进口方面,印尼镍铁项目仍在陆续投产,与此同时,青山加速印尼不锈钢投建,加之高冰镍的投产,印尼镍铁回流量持稳但增速不及预期。

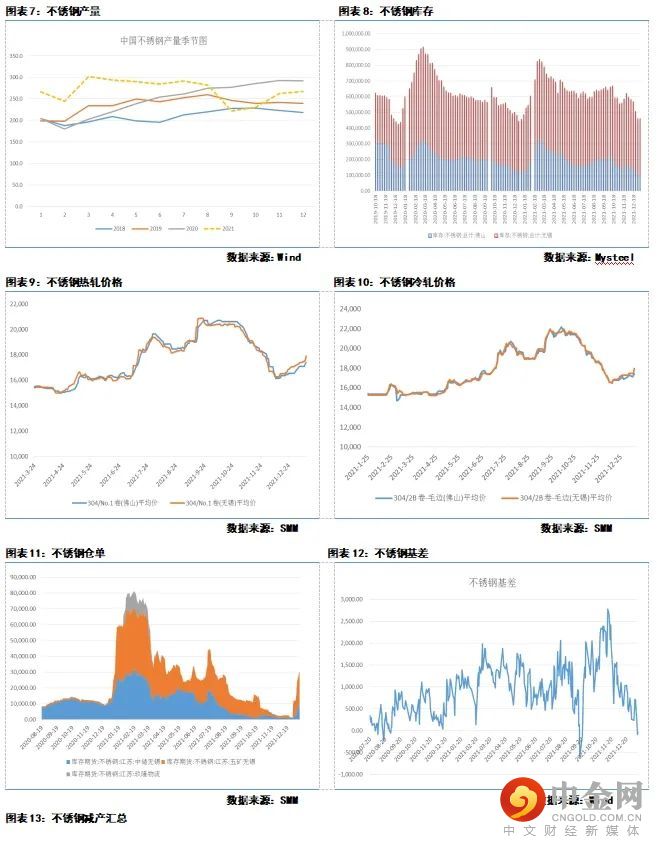

需求端:山东宏旺因冬奥会减产的消息引发市场对300系不锈钢供应的担忧,不锈钢价格受到提振。目前不锈钢现货价格企稳回升,仍有部分规格缺货,节前备货需求有所恢复,春节期间部分钢厂计划减产检修,钢价短期维持高位,但由于目前期货盘面已升水现货,后续警惕交割压力。此外,不锈钢中期新增投产较多,后续关注不锈钢产能投产情况。

总体而言,美联储鲍威尔发言不及预期鹰派,海外供应担忧仍存,宏观情绪向好带动有色金属整体走强,后续关注国内外政策动向及疫情进展。目前全球镍库存处于历史低位,新能源产销向好,仓单低位仍提高镍价上涨弹性,叠加印尼供应端消息扰动,短期镍价仍维持高位,但不锈钢检修减产预期仍存,后续关注进口窗口及需求端变化。操作上建议观望,回调做多为主,不宜追高,低仓单格局下关注沪镍合约滚动正套机会,注意控制风险。

风险关注:宏观消息、库存变化、不锈钢减产超预期、印尼镍铁投产

个人观点,仅供参考

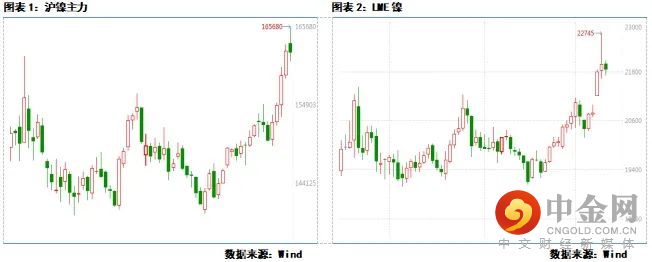

美联储鲍威尔发言不及预期鹰派,市场对海外供应趋紧担忧仍存,有色板块整体受到提振。近期在低库存低仓单背景下,镍价持续上扬,叠加多头资金涌入市场,沪镍站上16万关口,此外印尼计划征收镍铁出口关税消息仍扰动市场,镍价屡创上市新高。截至1月13日收盘,NI2202合约报160850元/吨,周涨幅5.98%。

(1)海外疫情仍在蔓延,但死亡率持稳

当地时间12日,世卫组织举行新冠肺炎疫情例行发布会,世卫组织总干事谭德塞表示,上周全球新增新冠肺炎确诊病例数超过1500万,创疫情暴发以来的最高纪录,但从去年10月以来,全球每周新冠肺炎新增死亡病例数量一直保持稳定,平均每周新增4.8万例死亡病例。虽然大多数国家的住院病例都在增加,但未达到前几波疫情的水平。

(2)美联储鲍威尔发言不及预期鹰派,有色受到提振

1月11日周二,美国参议院银行委员会就提名鲍威尔连任美联储主席举行听证会。鲍威尔称,如果不得不更多次加息,我们将那样做,可能今年晚些时候缩表。他尝试给出缩表开启时间表,即美联储倾向开2至4次会议讨论,有分析称关键“官宣”或在6月。鲍威尔强调高通胀对最大化就业构成严重威胁,通胀压力若持续存在将继续调整政策。但他也表态不会让政策收紧导致衰退,风险资产V形反弹。

(3)国内CPI与PPI双双回落,剪刀差收窄

中国2021年12月CPI同比升1.5%,预期1.7%,前值2.3%;PPI同比涨10.3%,预期10.8%,前值12.9%。中国2021年CPI同比升0.9%,预期升1%,2020年升2.5%;2021年PPI同比升8.1%,预期升8.1%,2020年降1.8%。国内12月份CPI及PPI均超预期回落,为国内稳经济增长释放空间,宏观情绪向好提振有色板块。

总体看,海外疫情持续蔓延,上周全球新增新冠肺炎确诊病例数超过1500万,创疫情暴发以来的最高纪录,但由于死亡率并未大幅抬升,疫情变化仍待观察;美联储鲍威尔发言不及预期鹰派,有色板块整体受到提振,但市场对美联储流动性收紧预期不改;中国12月PPI与CPI均超预期回落,剪刀差有所收窄,为国内稳经济增长释放空间。近期市场情绪整体向好,有色板块受到明显提振。

1、供应端:镍矿进口季节性下滑,镍铁价格企稳反弹

目前菲律宾仍处于雨季,镍矿进口呈现季节性下滑,矿山挺价意愿较强,镍矿价格维持坚挺。据Mysteel数据,1月12日镍矿Ni:0.9%低铝矿48.5美元/湿吨,Ni:1.4%矿65-68美元/湿吨,Ni:1.5%矿75-78美元/湿吨。

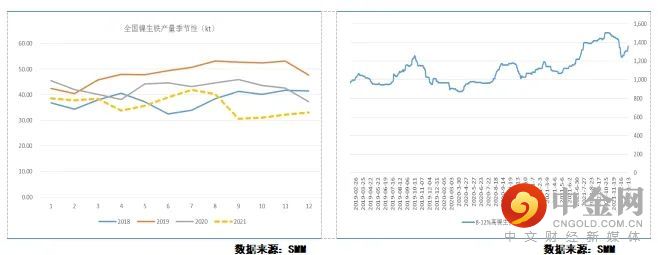

高镍铁到厂价反弹至1360-1400元/镍,近期下游不锈钢节前备货,需求回暖带动镍铁价格回升,但由于电费及矿价仍在高位,部分镍铁厂由于利润不佳开始安排减产计划,1月国内镍铁产量预计继续下滑。印尼方面,印尼镍铁项目仍在陆续投产,印尼Weda bay园区已投产30条镍铁产线(2021年新增18条产线),12月新增2条产线达产后,预计产量可增加2400镍金属吨/月。与此同时,青山加速印尼不锈钢投建,加之高冰镍的投产,印尼镍铁回流量持稳但增速不及预期。

镍铁企业检修减产情况:据Mysteel调研了解,目前镍铁端的减产主要集中在福建、广西地区,减产的工厂2022年1-2月的高镍铁总产量,将较其正常生产情况下的高镍铁产量,减少镍金属量0.7万吨和0.6万吨。

2、需求端:关注不锈钢减产对镍需求的影响

近期,山东宏旺因冬奥会减产的消息引发市场对300系不锈钢供应的担忧,不锈钢价格受到提振。据了解,减产影响在一周左右,且山东宏旺主要200系为主,对300系影响有限,此次主要是由于河南疫情影响物流运输,使得钢厂坯料向宏旺供应不足导致暂时减停。

不锈钢减产计划:据Mysteel消息,预计2022年冬奥会将对周边地区不锈钢厂2月份生产有一定影响,暂时有计划减停产的为山东两家不锈钢厂,但目前还未接到具体通知。其中钢厂一计划2月份停产15天,预计影响300系粗钢产量1.5-2万吨(其高炉目前仍未开);钢厂二预计2月份适当减产,不锈钢粗钢产量可能减产一半,大概为2-3万吨400系不锈钢。另外,市场传言河南某不锈钢厂也可能因冬奥会在2月份将有20天左右的高炉停产。初步预计1月份国内不锈钢粗钢产量较正常产量减50-56万吨,2月份不锈钢粗钢产量较正常产量减34-38万吨。

不锈钢仓单:自去年年底以来,不锈钢仓单从1222吨增加至29963吨,增仓近3万吨左右,盘面交割压力仍存。

总体看,不锈钢现货价格近期企稳回升,仍有部分规格缺货,节前备货需求有所恢复,春节期间部分钢厂计划减产检修,钢价短期维持高位,但由于目前期货盘面已升水现货,后续警惕交割压力。此外,不锈钢中期新增投产较多,后续关注不锈钢产能投产情况。

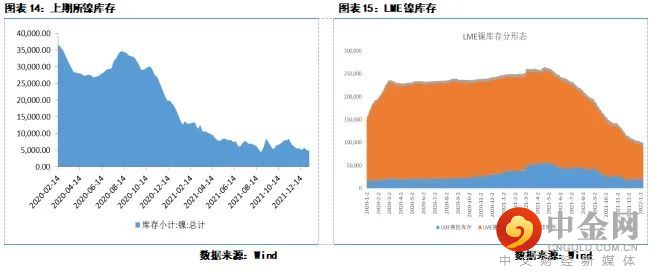

3、全球库存处于历史低位,低仓单提振镍价上涨弹性

截至1月12日,伦镍库存已不足10万吨,而上期所镍库存不足5000吨,国内镍仓单仅3000吨,全球镍库存已经处于历史低位,纯镍现货供应趋紧,国内外纯镍升水大幅走高。同时,最近进口窗口打开频次较低,目前进口维持亏损状态,国内市场面临交割品不足的风险,进口资源有限以及低库存格局提振了镍价上涨弹性。

消息:据彭博消息,1月12日,印尼海洋与投资事务部副部长Septian Hario Seto表示,政府可能在2022年开始对镍铁和镍生铁出口征税。Seto说到,如果镍价在15000美元/吨以上,将可能征收2%的税,并且税额随镍价增长而增加。征税主要目的是促进下游镍产业投资。

早在2021年6月,印尼就已传出计划将限制含量低于40%的镍产品出口,由于印尼是中国镍铁的主要进口来源国,出口关税的加征将对国内下游企业影响较大。2021年1-11月中国镍铁进口量在338.91万吨,而自印尼进口镍铁量284.64万吨,占比约84%。目前来看,印尼政府多次提议增加产品附加值、促进镍产业投资等,预计未来征收出口关税概率较大,但考虑到政策实施仍受诸多因素限制,短期内征税概率不大,政策落地仍有不确定性,而镍价仍将持续受到相关消息的扰动。

总体而言,美联储鲍威尔发言不及预期鹰派,海外供应担忧仍存,宏观情绪向好带动有色金属整体走强,后续关注国内外政策动向及疫情进展。目前全球镍库存处于历史低位,新能源产销向好,仓单低位仍提高镍价上涨弹性,叠加印尼供应端消息扰动,短期镍价仍维持高位,但不锈钢检修减产预期仍存,后续关注进口窗口及需求端变化。操作上建议观望,回调做多为主,不宜追高,低仓单格局下关注沪镍合约滚动正套机会,注意控制风险。

风险关注:宏观消息、库存变化、不锈钢减产超预期、印尼镍铁投产

更多内容

关于研究员的更多文章

请长按识别小程序码,访问研究员主页

举报电话: 13816368049