核心观点:

1、北京时间1月6日凌晨美联储发布了12月会议纪要,比预期更为鹰派。美联储会议纪要显示:PCE将在2022年跌至2.1%,并维持在该水平至2024年。与会者指出,考虑到经济、劳动力市场和通胀前景,可能有必要提前或以快于此前预期的速度提高联邦基金利率。如果经济前景发生变化,委员会应继续准备调整购债速度。许多官员表示,缩表速度可快于上一个周期。奥密克戎毒株的出现使经济前景更加不确定,但还不认为这会从根本上改变美国经济复苏的路径。从此次超预期的会议纪要来看,加息临近,更是首次提及缩表,显示美联储货币政策收紧开始急转弯,新一轮加息周期已然临近。

2、从前三次加息周期中大类资产的表现来看,在2004-2006年加息周期以及2015-2018年加息周期中,在首次加息后当天内,除商品指数外,发达经济体股市都出现了不同程度的回调,而10年期美债收益率均出现了不同程度的上涨;在首次加息后一个月内,资产风格仍大体与加息后首日的资产表现相一致,即流动性收紧对股债以及新兴市场货币和债市带来了明显的短期冲击。但从全周期看,美股、欧股、港股以及新兴市场股市都出现了不同程度的上涨。总体来看,三轮加息周期都出现了明显的美债收益率曲线平坦化。

3、从上一轮缩表过程中关键时点以来的表现来看,对大类资产影响最大的相对而言是宣布缩表,而非启动缩表。各关键时点以来大类资产的长短期表现详见正文。

风险提示:美联储政策调整超预期

美国通胀超预期

疫情超预期影响美国经济

第1章 美联储加息周期中大

类资产表现梳理

事件:

北京时间1月6日凌晨美联储发布了12月会议纪要,比预期更为鹰派。美联储会议纪要显示:PCE将在2022年跌至2.1%,并维持在该水平至2024年。与会者指出,考虑到经济、劳动力市场和通胀前景,可能有必要提前或以快于此前预期的速度提高联邦基金利率。如果经济前景发生变化,委员会应继续准备调整购债速度。许多官员表示,缩表速度可快于上一个周期。奥密克戎毒株的出现使经济前景更加不确定,但还不认为这会从根本上改变美国经济复苏的路径。

从此次超预期的会议纪要来看,加息临近,更是首次提及缩表,显示美联储货币政策收紧开始急转弯,新一轮加息周期已然临近。本周我们聚焦美联储历次加息周期以及在上次缩表过程中大类资产的表现,以期对2022年大类资产表现带来一些启示与思考。

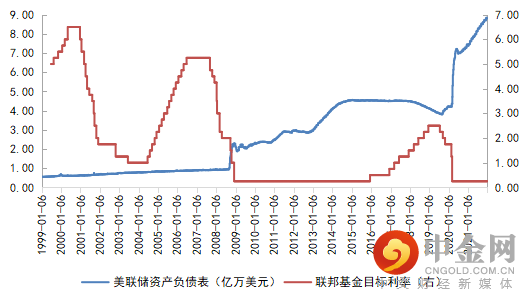

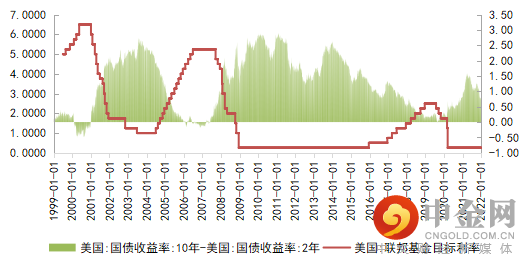

1.1. 20世纪以来美联储共经历了三次加息周期

20世纪以来,美联储总共经历了三轮加息周期,分别为1996.6-2000.5,2004.6-2006.6,2015.12-2018.12。相对而言,二战后美联储仅在2017年实施过主动缩表,依次在2017年3月讨论、6月给出缩表计划、9月宣布、10月开始实施,也就是说在上一轮加息周期中缩表与加息是同时进行的,具体时间点及节奏依次是:2013年5月引导Taper预期→2014年Taper→2015年12月首次加息→2016年12月第二次加息→2017年3月、6月两次加息后,2017年9月宣布自当年10月起缩表,2017年12月继续加息→2018年加息四次同步缩表→2019年结束紧缩。

图1.1.1:20世纪以来美联储经历三次加息周期

资料来源:iFinD 南华研究

尽管上一轮加息周期中缩表与加息同时进行,但是从当时的缩表过程来看,一则当时缩表发生在首次加息后2年,另外在2017年3月FOMC会议上首次提及缩表之后,6月会议给出缩表计划,9月会议宣布缩表,10月开始实施缩表。在缩表实施之前,美联储加息的频次是间隔3个月加息一次,但2017年10月实施缩表之后,距离下次加息间隔期限转变为6个月,但正式缩表之后加息间隔再次转变为3个月,或暗示启动缩表可能伴随着暂缓加息。

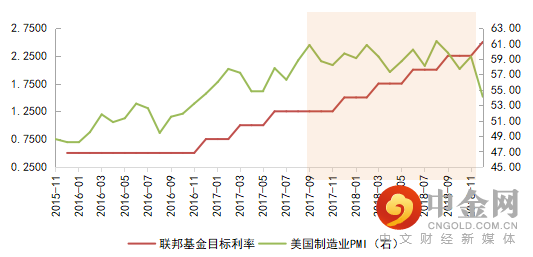

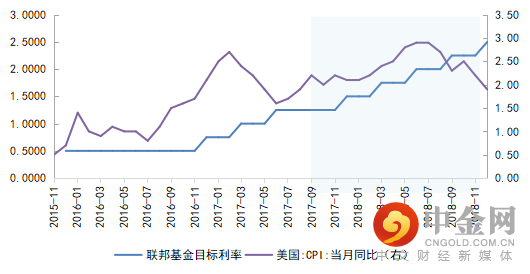

从上一轮加息及缩表过程来看,2015年加息以及2017年10月缩表时,美国经济修复处于加速阶段,制造业PMI处于60附近高位徘徊,而通胀也是处于持续抬升的状态,2017年那一轮通胀见顶回落大概是在2018年年中之后,正好是加息周期接近尾声的时候。相比当下,目前美国经济修复已出现回落迹象,通胀也面临触顶回落的拐点处,相比而言,这是与上一轮加息及缩表周期所不同的。

图1.1.2:上一轮加息及缩表过程中美国经济修复表现

资料来源:iFinD 南华研究

图1.1.3:上一轮加息及缩表周期中美国通胀表现

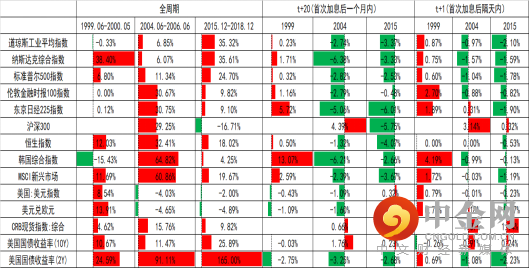

1.1. 三次加息周期大类资产表现梳理

从前三次加息周期中大类资产的表现来看,在2004-2006年加息周期以及2015-2018年加息周期中,在首次加息后当天内,除商品指数外,发达经济体股市都出现了不同程度的回调,而10年期美债收益率均出现了不同程度的上涨;在首次加息后一个月内,资产风格仍大体与加息后首日的资产表现相一致,即流动性收紧对股债以及新兴市场货币和债市带来了明显的短期冲击。但从全周期看,美股、欧股、港股以及新兴市场股市都出现了不同程度的上涨。总体来看,三轮加息周期都出现了明显的美债收益率曲线平坦化。

表1.2.1:最近的三轮加息周期中大类资产表现梳理

资料来源:iFinD 南华研究

图1.2.1:每次加息周期中都伴随着美债收益率曲线平坦化

资料来源:iFinD 南华研究

1.1. 上一轮缩表前后大类资产表现梳理

接下来,我们进一步聚焦上一轮缩表过程中大类资产的表现进行进一步分析。

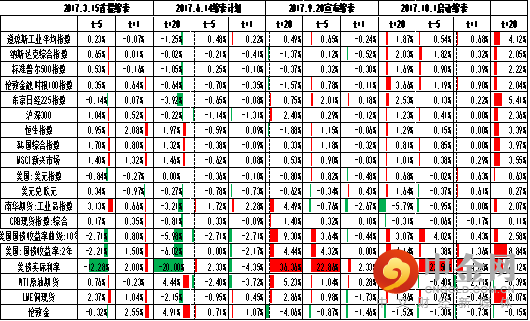

首先从上一轮缩表过程中关键时点以来的表现来看,对大类资产影响最大的相对而言是宣布缩表,而非启动缩表。

在2017年3月FOMC会议首提缩表直至2018年12月加息周期结束,整个过程中表现从好到坏一次是美债实际利率>美债短期利率>美债长期利率>美股>新兴市场股市,而在这个过程中大宗商品表现相对分化,表现为铜、黄金小幅上涨,原油调整幅度仅次于新兴市场股市。

在2017年6月FOMC会议公布缩表计划以来直至整个加息过程结束,可以看到大类资产的表现整体延续缩表以来的资产价格表现,即仍呈现为美债实际利率>美债短期利率>美债长期利率>美股>新兴市场股市,而在这个过程中大宗商品表现相对分化,但黄金受实际利率大幅上行出现小幅回撤,原油以及铜则是涨幅仅次于美股。

在2017年9月议息会议宣布缩表以后,大类资产的表现则明显有所不同,除美元指数以及伦敦金外,其余大类资产表现都出现了不同程度的回撤,具体来说,跌幅从大到小依次是美股>新兴市场股市>欧股,而原油更是在整个过程中深度回调-34.69%。

最终在2017年10月FOMC会议正式启动缩表以来,大类资产表现则是显著分化,可以看出除标普500以外,美股基本结束了回调,欧股以及新兴市场股市和货币仍然到流动性冲击而继续调整,另外在正式启动缩表之后,大宗商品均出现了不同程度的调整,其中原油调整幅度最大,而美债长短期利率以及实际利率均出现了不同程度的上行,尤其是实际利率大幅上行,美债收益率曲线显著平坦化。

表1.3.1:最近的一轮缩表关键时间点大类资产表现梳理

资料来源:iFinD 南华研究

我们进一步再将目光聚焦短期冲击。从各关键时点的短期表现来看,其实在2017年3月首提缩表后的一个月内,我们可以看到无论美股还是欧股都出现了不同程度的回调,美股三大股指中科技股回调幅度反而最为温和,新兴市场股市除沪深300外,其余的都出现了不同程度的上涨,说明首提缩表并没有对新兴市场股市带来多大的冲击。

再看债市,从各关键时点的表现来看,在2017年3月首提缩表以后,美债长短期利率以及实际利率是先走高、后回落,这与正式公布缩表计划以后的美债利率走势则正好相反。

最后聚焦大宗商品,从大宗商品的表现来看,无论是首提缩表、公布缩表计划还是正式宣布缩表,这些重要事件当天以及月内的表现总体大宗商品都是分化的,但启动缩表当天大宗商品整体都出现了小幅回调,可见大宗商品主要还是受到各自供需基本面的影响。但时间拉长一点来看,启动缩表以后直至整个加息周期中,大宗商品还是出现了不同程度的一致性回调,可见流动性收紧对大宗商品的长期也并非完全没有影响。

表1.3.2:最近的一轮缩表关键时间点大类资产表现梳理

资料来源:iFinD 南华研究

免责申明

本报告中的信息均来源于已公开的资料,尽管我们相信报告中资料来源的可靠性,但我公司对这些信息的准确性及完整性不作任何保证。也不保证我公司所做出的意见和建议不会发生任何的变更,在任何情况下,我公司报告中的信息和所表达的意见和建议以及所载的数据、工具及材料均不能作为您所进行期货买卖的绝对依据。由于报告在编写时融入了该分析师个人的观点和见解以及分析方法,如与南华期货股份有限公司发布的其他信息有不一致及有不同的结论,未免发生疑问,本报告所载的观点并不代表了南华期货股份有限公司的立场,所以请谨慎参考。我公司不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。

另外,本报告所载资料、意见及推测只是反映南华期货股份有限公司在本报告所载明的日期的判断,可随时修改,毋需提前通知。未经南华期货股份有限公司允许批准,本报告内容不得以任何范式传送、复印或派发此报告的材料、内容或复印本予以任何其他人,或投入商业使用。如遵循原文本意的引用、刊发,需注明出处“南华期货股份有限公司”,并保留我公司的一切权利。

举报电话: 13816368049