由金元证券明星级投顾团队每日为您解读市场趋势、操作策略,热点资讯,帮您把握市场动向,助您实现财富增长。

一、市场指数概述

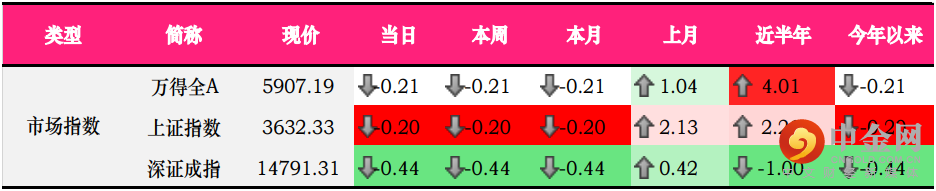

2022年首个交易日,沪深两市高开后单边走低,午后接近翻红;上证指数跌0.20%,收于3632.33点;深证成指下跌0.44%,报14791.31点。

数据来源:Wind

盘面上来看,当日3300只股票收涨,124只股票涨停;1297只个股收跌,22只个股跌停,赚钱效应表现优异,但指数却依旧表现欠佳,原因在于权重股的表现“掩盖”了指数的优秀表现。

以上证指数为例,我们把前200只权重较大的股票剔除,剩余的股票通过涨跌幅乘上权重计算,当日剩余股票对指数的影响为收涨0.12%。从当日的表现判断,A股延续了节前大小票分化的风格。

数据来源:Wind

资金流向方面,当日北向资金净流入达4.60亿元,连续6个交易日净流入为正;其中,沪股通当日净流入为-9.41亿元,深股通为14.01亿元。

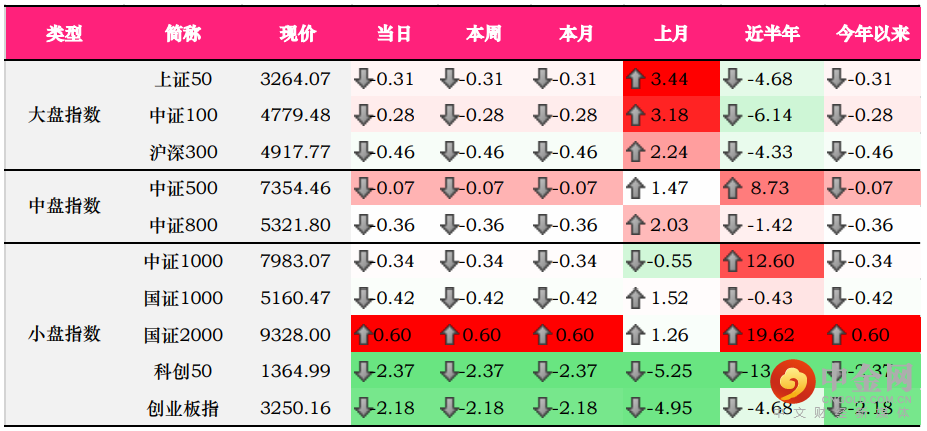

大、中、小盘指数方面,除国证2000收涨外,其余各指数均收跌;其中,科创50、创业板指跌幅均超2%。

数据来源:Wind

整体来看,A股大小票分化明显,元宇宙与中药板块在涨势和利好双重加持下走出连续好行情,而新能源板由于补贴退坡以及估值偏高受到重创。从估值角度来看,元宇宙以及中药所处的行业估值较低,此轮上涨是对估值的修复。抛开各指数表现,市场行情仍然偏乐观,结构行情依旧明显。建议关注估值处在合理区间、成长性较好的个股。

数据来源:Wind

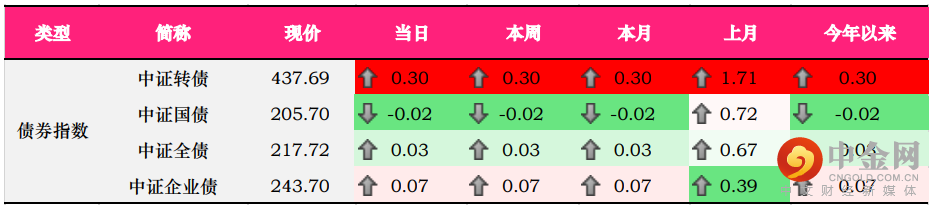

债券市场方面,现券期货整体弱势,国债期货震荡攀升收盘涨跌不一;10年期主力合约跌0.01%,盘中一度跌0.23%;银行间主要利率债收益率多数上行,证金债表现好于国债。

二、风格指数概述

风格指数包括巨潮风格指数、中信风格指数、以及申万风格指数。通过对风格指数的表现,可以发现当日表现较好的风格。

巨潮风格指数方面,当日表现最好的风格为小盘价值,涨1.22%;通过对比各成长、价值风格指数不难发现,当日价值股表现明显强于成长,延续了上一月的趋势。

数据来源:Wind

中信风格方面,金融风格当日表现较优,涨0.45%;成长风格跌幅较为明显。

数据来源:Wind

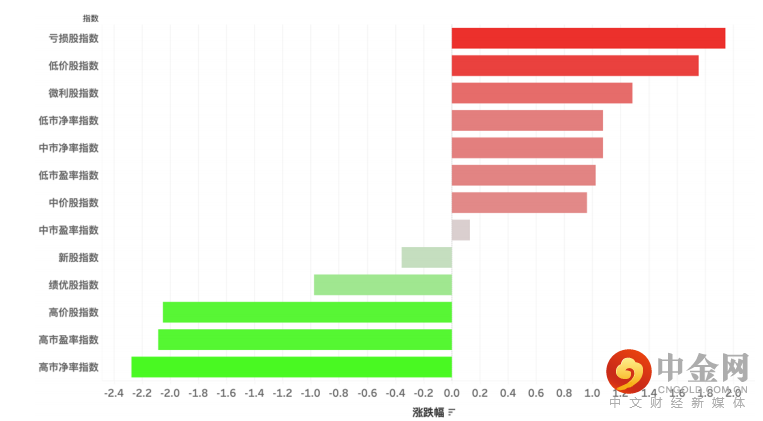

从申万风格指数表现也不难看出,市场分化十分严重;其中亏损股、低价股、以及微利股表现较为优秀;而以大盘成长为代表的高市净率、高市盈率、高价股表现较差。

数据来源:Wind

三、行业指数概述

数据来源:Wind

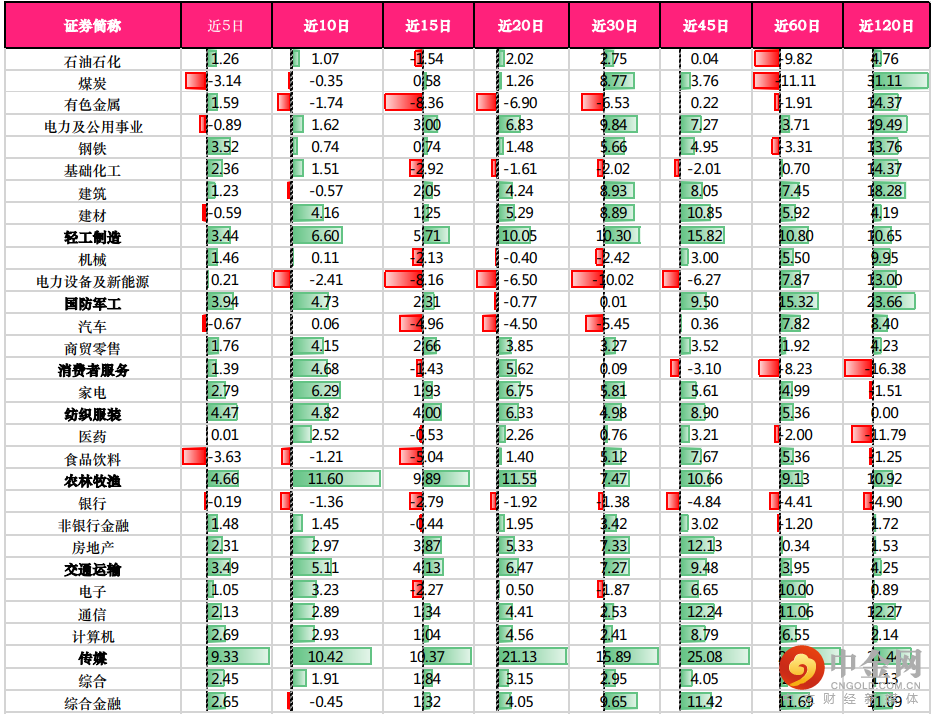

当日涨幅前三的中信一级行业为:农林牧渔(4.77%)、传媒(3.78%)、交通运输(2.32%);跌幅前三的中信一级行业为:电力设备及新能源(-2.88%)、有色金属(-2.14%)、医药(-1.96%)。

农林牧渔昨日领涨,上一周猪价持续下行,全国生猪出栏周均价15.85元/公斤,环比下降1.31%,接近成本线附近。主要原因是供应端的宽松持续,叠加腌腊接近尾声所致。而本轮猪肉价格底部持续时间有望缩短。

根据农业农村部统计,2000年以来,我国国内猪周期经历了5轮周期,每轮的持续时间大概在3-4年,没有出现拉长的趋势,切每到春节后的4-5月消费低谷探底反转。并且“猪周期”长度往往与猪价波动幅度成反比,上行周期价格涨幅越大,相应后续下行周期也就越短。

本轮猪周期的下行时间或缩短原因在于:

1)散户群体仍是国内产能占比最大的群体,该群体在产能投放上更多呈现“追涨杀跌”的特点,因此散户并没有完全分享高价红利,却经历了2021年5月以来的较大幅度亏损。

2)集团养殖企业产能投放加速,养殖盈利更多转为固定资产,在手储备现金并没有过于充裕。

猪价下行直接利好屠宰以及肉制品企业原材料成本下降,有望带动2022年的利润提升。2019-2020年高猪价直接影响了双汇发展、华统股份的销售净利润率明显下滑。近期猪肉的价格仍在底部,全国生猪屠宰量有望持续回暖,优质龙头企业可以凭借规模优势,迎来利润修复。

四、行业指数各周期表现

数据来源:Wind

通过对近5日、近10日的周期涨跌幅的观察,我们可以找到近期涨幅较好的行业,如轻工制造、国防军工、纺织服装、农林牧渔、交通运输、传媒。这些行业是近期的热点行业,或存在一定的“动量效应”。

投资者可以结合基本面、政策面、估值等因素去判断这种趋势的可持续性,去对其建立合理的动量策略。当然,也可以结合中、长期的涨跌幅来找到一些可能存在“困境反转”的行业,像基础化工。这些行业或许存在行业轮动的可能。

举报电话: 13816368049