currentVersion

111

222170009FF

原创

hygyjy

宏观市场、美港股A股、外汇的原创观点分享

By Chetan Ahya, Morgan Stanley Chief Asia Economist

中国每一个去杠杆化进程都会引发对经济增长下行压力的担忧。近日投资者的担忧重新出现,反映在信用利差扩大上。然而,Morgan Standley认为其中一些担忧是多余的。

目前投资者关注三个问题。

首先,是否存在金融危机的风险?

投资者担心不断上升的违约风险可能会变得无序,从而导致融资市场迅速收紧和增长急剧放缓。鉴于中国经济增长的自筹资金性质,我们认为这不会出现。宏观政策制定者对有序违约的偏好意味着政策制定者应该能够控制国内融资市场(即实际利率),避免金融危机的冲击。

中国的外债规模低(仅占 GDP 的 9%)、经常项目仍处于顺差、低通胀和与美国的利差较大的宏观结构限制了其外部融资风险。房地产和建筑行业的溢出效应可以通过以下方式加以遏制:

1. 确保地产公司的重组过程有序进行

2.宽松政策保持增长在合理区间。

银行系统对房地产行业的敞口有限。由于不良贷款和信贷成本总体上处于较低水平,它应该能够应对房地产和建筑行业的贷款逾期。

政策制定者拥有通过控制去杠杆速度来管理总需求的工具。在这个周期中,中国的疫情清零政策以及对高耗能企业排放的控制增加了 GDP 增长的下行压力,2021 年第三季度 GDP 增长已减弱至 4.9% 的2 年复合年增长率(经基数效应调整的基础增长)。政策制定者不得不边际放松政策(如今天央行推出碳减排支持工具)来平衡其增长和债务管理的目标。首席中国经济学家 Robin Xing 预计将采取进一步的宽松措施,这将提振 22 年第一季度的经济增长。

其次,即使中国避免了金融危机,债务水平升高会在多大程度上限制中期增长?

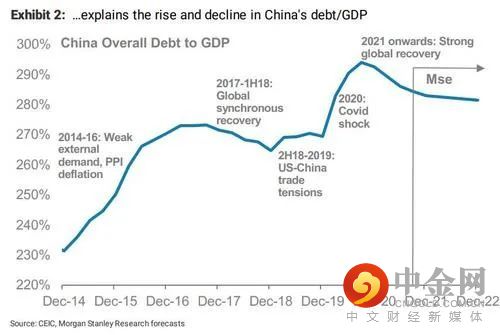

284% 的总债务/GDP 比率意味着大量增长是从未来借来的。降低杠杆率特别高的地方——比如房地产公司——将意味着地产增长放缓,对整体 GDP 增长产生影响。

一个挑战是土地销售净收入占 GDP 的 3.3%,地方政府依靠这些收入为基础设施项目提供资金。由于政策目标仍是抑制房地产过度杠杆(即三条红线),且随着房产税试点范围扩大到更多城市,基础设施项目的主要资金来源面临限制。

但是另一方面,中国还有进一步的城市化空间——其城市化率为 64%,而美国为 83%,日本为 92%。在这种情况下,我们认为房地产和基础设施投资放缓的过程不具有破坏性。

房地产和基础设施投资占 GDP 百分比的这种自然放缓是中国增长模式演变的一部分。劳动适龄人口的减少和人均收入的增加意味着追赶增长率的空间更小,对房地产、基础设施和整体投资的需求也更少。

考虑到这一点,我们预测在 2022-25 年期间将自然过渡到平均 4.6% 的较慢 GDP 增长路径。而到2025年中国GDP将达到22.2万亿美元,人均收入将接近1.6万美元,远高于高收入门槛。

第三,中国将如何实现债务稳定?

尽管整体 GDP 增长放缓,但我们认为中国将能够在未来 2-3 年内稳定其债务与 GDP 的比率并适度去杠杆。

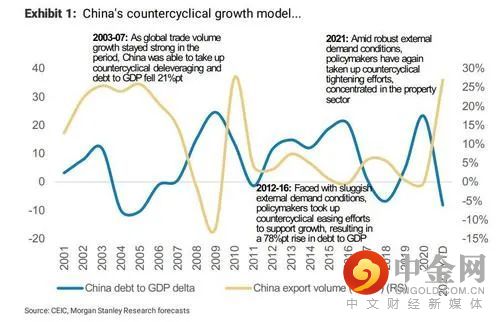

全球贸易周期的潮起潮落解释了中国债务/GDP 的波动。当外需疲软时,政策制定者的目标是刺激内需(通过基础设施和房地产投资),有效推高债务/GDP比率,并在外需恢复时逆周期撤回这种支持。仅在今年,全球贸易的复苏实际上就帮助决策者将债务/GDP 比率降低了 10 个百分点。

归根结底,中国的债务可持续性取决于两个因素:

1. 改革努力,减少对高杠杆部门的依赖来推动增长;和

2.外需环境。

由于我们预计全球贸易周期将保持强于 2010-16 年较低的平均水平的增长环境,中国的增长应更多地由出口和私人资本支出推动而不是政策刺激推动。这种不断提高的生产力动态为改革创造了有利的环境,以减少对房地产等生产力较低的增长来源的依赖。

此外,我们预计政策制定者将继续采取措施提升价值链并保持技术进步,确保中国继续走上高收入的道路。因此,我们认为中国债务前景面临的风险是,由于需求冲击或贸易紧张局势再度升温,全球贸易周期将显着减弱。

#

个

上一篇

下一篇

阅读

分享

收藏

赞

在看

前往“发现”-“看一看”浏览“朋友在看”

已发送

最多200字,当前共

发送中

正在加载

正在加载

正在加载

正在加载

微信扫一扫关注该公众号

:

,

。

视频

小程序

赞

,轻点两下取消赞

在看

,轻点两下取消在看

举报电话: 13816368049