currentVersion

111

222170009FF

AETOSCapitalGroup

AETOS Capital Group艾拓思资本集团是业界领先的澳大利亚金融交易服务商,拥有ASIC(313016)及FCA(592778)的金融服务牌照并受其监管,向全球零售和机构客户提供外汇、能源、金属和指数等多元化金融衍生品交易服务。

自有投资交易以来,一直就有技术分析是否有效的争执。有的投资者视技术分析为圣经,玄之又玄。有的投资者视技术分析为非主流,甚至当成游戏。实际上,技术分析在欧美金融机构得到广泛应用,一些大的投资银行甚至把其作为主流交易手段。

技术分析视为图腾的图表,一直是仁者见仁,智者见智。持反对意见的投资者认为图表没有固定的解读方法。同一张图不同的人,会有不同的解读。以波浪理论为例,几乎每个人都有不同的数浪方法,可谓千人千浪。反对者的另外一个理由是许多技术文档介绍了技术分析的工具,但往往没有解释这些工具的适应市场环境。并且一旦一个技术分析工具大量被投资者使用后,其准确性就会下降。

虽然大量技术文献都没有明确说明分析师到底使用什么样的技术分析方法,但是欧美成熟证券市场的分析师和基金经理们确实有在使用技术分析来选股。Menkhoff and Schmidt(2005)指出36%的德国基金经理使用了技术分析技术来进行配置资产,Mizrach and Weerts (2007)指出,即便机构投资者也有不深度了解投资标的的时候,当对某个证券理解不够深入的时候,他们更喜欢类似于简单移动平均和看图的方法。

看图也吸引了大量金融学术研究的关注,比如Park and Irwin(2004)主要研究了看图到底赚不赚钱,也有很多文献从看图的理论基础角度来进行研究,比如De Long, Shleifer and Summers, 1990 构建的理性反馈模型,类似的模型还有噪声理性预期模型。最主要的研究方向还是在关注“看图”能不能获得超额收益,这个领域尤其重要,因为它直接与有效市场假设相悖,EMH理论认为价格包含一切已知信息,不管是基本面还是技术分析都不能获取超额收益。

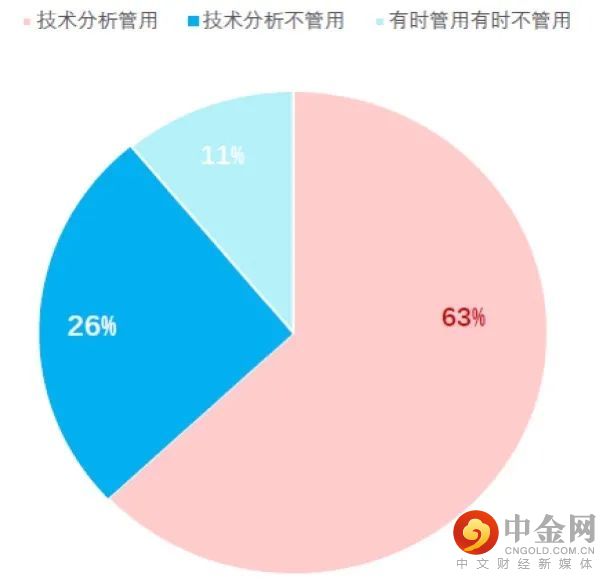

最值得关注的研究,就是Park and Irwin在2004的论文。在这篇论文中,作者总结统计了1960~2004年间,共93篇关于各种技术分析指标的测试研究,并将这些研究的结果汇总起来。这些研究都比较专业,并且有一定的样本量,因此其汇总的结果应该具有一定的代表性。

在93 个关于技术分析的测试研究中,大约有63%的研究(59 篇)显示技术分析管用。大约有26%的研究显示,技术分析不管用。剩下的11%,其研究结果好坏参半,显示技术分析有时候管用,有时候不管用。但是这些研究,不够科学和系统,是碎片化的研究。

研究结果汇总(Park and Irwin, 2004,基于93 个文献)

Andrew W Lo、Harry Mamaysky和王江提出了一种系统化和自动化的方法,使用非参数核回归方法来进行模式识别,并将该方法应用于1962年至1996年的美股数据,以评估技术分析的有效性。通过将股票收益的无条件经验分布与条件分布(给定特定的技术指标,例如:头肩底形态、双底形态)作比较,发现在31年的样本期间内,部分技术指标确实提供了有用的信息,具有实用价值。

与基本面分析不同,技术分析一直以来饱受争议。然而一些学术研究表明,技术分析能从市场价格中提取有用的信息。例如,Lo and MacKinlay(1988, 1999)证实了每周的美股指数并非随机游走,过去的价格可以在某种程度上预测未来收益。技术分析和传统金融工程的一个重要区别在于,技术分析主要通过观察图表进行,而量化金融则依赖于相对完善的数值算法。因此,技术分析利用几何工具和形态识别,而量化金融运用数学分析和概率统计。随着近年来金融工程、计算机技术和数值算法等领域的突破,金融工程可以逐步取代不那么严谨的技术分析。技术分析虽饱受质疑却仍能占据一席之地,归功于其视觉分析模式更贴近直观认知,而且在过去,尚未有严格的算法取代传统的技术分析,如今,成熟的统计算法能够取代传统的几何画图,让技术分析继续以更新、更严谨的方式服务投资者,同时金融工程领域在分析范式上也得到了丰富。

风险声明

以上内容属于一般性信息,并未有将您的投资目标、财务状况和投资需求考虑在内。AETOS艾拓思资本集团是所有金融产品的发行商(AFSL:313016,ACN:125113117)。交易外汇保证金和差价合约产品涉及高风险,未必适合所有投资者。零售客户可能损失所有存入本金,但无需承担已存入资金以外的后续支付义务。本公司强烈建议阁下在作出投资决定前寻求独立财务顾问建议。更多细节请登录AETOS艾拓思官方网站获取及参阅本公司的《产品披露声明》及《目标市场划分》。

本汇评的一切内容,均属AETOS艾拓思所有,未经许可,不得复制、转载以及向第三方发布。

举报电话: 13816368049